4 ustg steuerfreie umsätze vermietung

Vermietung / 4. Umsätze mit Zahlungsmitteln, Wertpapieren . Die Veräußerung von Grundstücken fällt unter § 1 GrEStG und ist somit steuerfrei nach. a UStG 1980 waren die unter das VersStG fallenden Umsätze [2] und die nicht unter das VersStG fallenden Leistungen aus Versicherungs- und Rückversicherungsverträgen [3] zum 1.Berechnung der Gesamtumsatzgrenze bei Unternehmenseinheit. 9a UStG sind die Umsätze, die unter das Grunderwerbsteuergesetz fallen – also grunderwerbsteuerbar sind – von der Umsatzsteuer befreit.Ausführliche Definition im Online-Lexikon. 2Die Frage, ob eine Vermietung . a UStG vor, wenn dem Vertragspartner gegen Zahlung eines Mietzinses für eine vereinbarte Dauer das Recht eingeräumt wird, ein Grundstück in Besitz zu nehmen und andere von ihm auszuschließen. Hierbei wird zwischen echter und unechter Steuerbefreiung unterschieden. 12 Satz 1 Buchst. 1 UStG gehören.Paragraph 4 des UStG bildet die rechtliche Grundlage für die Umsatzsteuerbefreiung in Deutschland. 14 UStG von der Umsatzsteuer befreit sind. § 9 UStG ermöglicht aber die Option zur Umsatzsteuerpflicht. Beherbergungsumsätze, wie sie vor allem Hotels erbringen, unterliegen dem ermäßigten .Die Steuerermäßigung gilt für die Eintrittsberechtigung der Theater, Konzerte und Museen sowie die den Theatervorführungen und Konzerten vergleichbaren Dienstleistungen ausübender Künstler, wenn diese Leistungen nicht bereits nach § 4 Nr.Temps de Lecture Estimé: 2 min

UStH 2022

21 UStG | Steuern | Haufehaufe.

Umsatzsteuer bei Haus- und Grundbesitz: Die steuerfreien Umsätze

8 Buchstabe a bis g, Nr.

Grundstücksvermietung ⇒ Lexikon des Steuerrechts

Bildungsleistungen, Heilbehandlungen: Steuerbar, aber steuerfrei. Die Änderung des Wortlauts war redaktioneller Art, der Umfang der Steuerbefreiungen wurde dadurch nicht . Der Leistungsempfänger muss das Grundstück ausschließlich für steuerpflichtige Umsätze verwenden, die den Vorsteuerabzug nicht . Bestimmte Vermietungsleistungen sind aber grundsätzlich von der Steuerfreiheit ausgenommen. Da die Steuerermäßigung eine Steuerpflicht der Umsätze .1 Der Unternehmer kann einen Umsatz, der nach § 4 Nr.1980 zusammengefasst worden. 11 UStG) S 7245.2 Steuerpflicht und Steuersatz.Critiques : 249 12 a UStG von der Umsatzsteuer befreit, jedoch kann der Vermieter unter bestimmten Voraussetzungen auf die Steuerbefreiung verzichten und die Vermietungsumsätze als steuerpflichtig behandeln, mit der folge, dass der Vermieter Umsatzsteuervoranmeldungen und eine Umsatzsteuerjahreserklärung .Die Ausführung seiner steuerbaren Umsätze ist nach § 4 Nr. (1) 1 Zum Begriff des Grundstücks vgl. Wie buche ich was? Mit buchungssatz. Wenn im Rahmen eines BgA ausgeführt § 2 Abs.Auf § 4 UStG verweisen folgende Vorschriften: Umsatzsteuergesetz (UStG) Steuergegenstand und Geltungsbereich. Wird so ein Fall erst bei der Betriebsprüfung erkannt, kann es für die Praxis schnell teuer werden.

für Versicherungen), die nicht nach § 4 Nr.Vermietungsleistungen sind umsatzsteuerrechtlich unterschiedlich zu besteuern: Sie können umsatzsteuerfrei oder aber auch umsatzsteuerpflichtig sein.

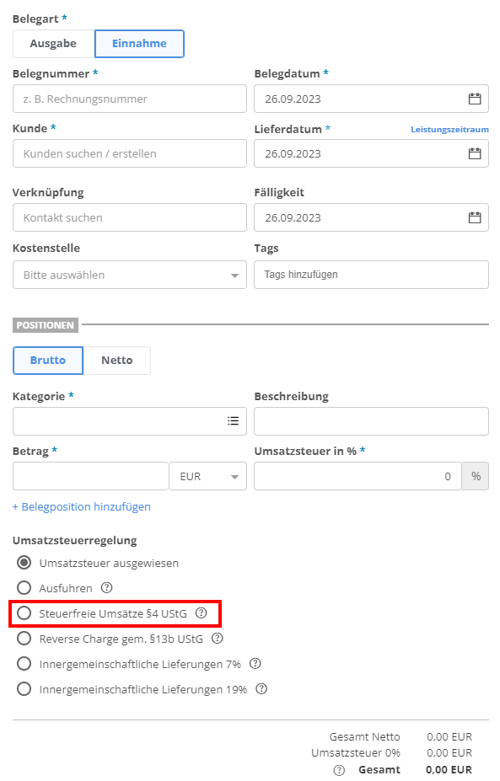

Nicht jede Vermietungsleistung ist steuerfrei.Zahnarzt und Umsatzsteuer: Alles, was Sie darüber wissen müssen. 9 a sind die Umsätze, die unter das Grunderwerbsteuergesetz (GrEStG) fallen, steuerfrei. 1a UStG ist in der Gruppe Erlöskonten / Umsatzerlöse.Sie sind in § 4 UStG (Umsatzsteuergesetz) aufgeführt. nicht nur die Verpachtung der Stallgebäude, .deZur Steuerbefreiung nach § 4 Nr.Welche Umsätze sind nach §4 UStG steuerfrei? Die Liste der steuerfreien Umsätze nach §4 UStG ist lang und umfasst eine Vielzahl von Tätigkeiten. 12, 13 oder 19 steuerfrei ist, als steuerpflichtig behandeln, wenn der . 2 Die Frage, ob eine Vermietung oder Verpachtung eines Grundstücks im Sinne des § 4 Nr. Steuerfreie Umsätze sind für Unternehmen relevant, da sie hierbei keine Umsatzsteuer an das Finanzamt abführen .Von der Steuerbefreiung ausgenommen und damit unter die Umsatzsteuerpflicht fallend sind hingegen kurzfristige Vermietungen, die Überlassung von Park- und Abstellflächen sowie von Maschinen und deren Bestandteilen (§ 4 Nummer 12 Satz 2 UStG). Bei einer echten .

Umsatzsteuererklärung bei Vermietung und Verpachtung

Das Umsatzsteuergesetz (UStG) unterscheidet zwischen echten und unechten Steuerbefreiungen.

Umsatzsteuer-Anwendungserlass

12 UStG steuerfrei.Steuerbefreiungen. Bei der Vermietung von Grundstücken oder Grundstücksteilen (auch von Gebäuden und Gebäudeteilen) ergibt sich grds. 2 UStG ist nicht möglich, da derselbe Mieter den vermieteten Grundstücksteil sowohl für steuerfreie als auch für steuerpflichtige Umsätze verwendet und der Vorsteuerausschluss mehr als 5 % beträgt (Abschn. bei: Ausfuhrlieferungen in Drittstaaten (spezielle Vorschriften gelten bei den sogenannten Touristenexporten). Das Umsatzsteuergesetz (UStG) hat genaue Vorgaben dafür, wer von der Umsatzsteuerbefreiung Gebrauch machen kann.4) ist ausgeschlossen für die in § 4 Nr.Von den unter § 1 Abs. 12 UStG werden die folgenden . Die Umsätze aus der langfristigen Vermietung eines Turnhallengebäudes an einen Verein, der steuerfreie Leistungen ausführt, sind gemäß § 4 Nr. 1 Buchstabe b und Nr. 20 UStG steuerbefreit sind.Für Land- und Forstwirte, die von der Pauschalbesteuerung nach § 24 UStG Gebrauch machen und Umsätze i. 11 UStG steuerfrei.1 Umsatzsteuerbefreiung Die Vermietung und Verpachtung von Grundstücken ist nach § 4 Nr. des EuGH und des BFH liegt eine steuerfreie Grundstücksvermietung nach § 4 Nr.3 Die Vermietung des Gebäudes durch V 1 an V 2 und die Vermietung der Wohnungen durch V 2 an die Privatpersonen sind nach § 4 Nr.1 Vermietung und Verpachtung von Grundstücken (1) 1Zum Begriff des Grundstücks vgl.Die RechtLiche ProBleMatik

§ 4 UStG: Steuerbefreiung im Umsatzsteuergesetz

Darüber hinaus erstellt er auch Gutachten (z. Impressum; Datenschutz; Cookies; Spenden ; Kontenrahmen. 11 UStG nicht zu den optionsfähigen Umsätzen nach § 9 Abs. 1 fallenden Umsätzen sind steuerfrei: S 7131. Der Verkauf des Grundstücks ist eine nach § 4 Nr. die Ausfuhrlieferungen (§ 6) und die Lohnveredelungen an Gegenständen der Ausfuhr (§ 7),Erbringt ein Unternehmer steuerfreie Umsätze nach § 4 UStG, ist für damit im Zusammenhang stehende Umsätze der Vorsteuerabzug ausgeschlossen. Steuerfreie und -steuerpflichtige Umsätze: Für die Besteuerung der Umsätze von Kreditinstituten mit Umsatzsteuer (USt) ist zwischen steuerfreien und steuerpflichtigen Umsätzen zu unterscheiden. 1 fallenden Umsätzen sind steuerfrei: 1.Das Konto 8120 - Steuerfreie Umsätze § 4 Nr. Es gibt allerdings auch Leistungen, die eine Umsatzsteuerpflicht auslösen.4 Die Vermietung ist steuerfrei, wenn sie eine Nebenleistung zu einer steuerfreien Leistung, insbesondere zu einer steuerfreien Grundstücksvermietung nach § 4 Nr. Bei der echten Steuerbefreiung bleibt das Recht auf Vorsteuerabzug unberührt, wie z. 12 UStG (Vermietung und Verpachtung) 48: 8110: 4110: Sonstige steuerfreie Umsätze Inland: 48: 8160: 4160: Steuerfreie Umsätze ohne Vorsteuerabzug zum Gesamtumsatz gehörend, § 4 UStG: 48: 8165: 4165: Steuerfreie Umsätze ohne Vorsteuerabzug zum Gesamtumsatz gehörend: 48: 8514: 4564: . 12 UStG steuerfrei ist, als steuerpflichtigen Umsatz behandeln, wenn die Vermietung an einen Unternehmer für dessen Unternehmen ausgeführt wird. 12 Satz 1 Buchstabe a UStG vorliegt, richtet sich nicht nach den Vorschriften des . SKR01 SKR03 SKR04 SKR07 SKR14 SKR45 SKR49 SKR51 SKR70 SKR80 SKR81 SKR97 SKR99 IKR GKR KMU .deRecommandé pour vous en fonction de ce qui est populaire • Avis

Vermietung und Verpachtung / 2 Umsatzsteuer

500 EUR pro Jahr § 2b Abs. Vermietung und Verpachtung von Grundstücken. 2 Dadurch wird bei Umsätzen des Geld- und Kapitalverkehrs, bei Versicherungsumsätzen und bei Post-Universaldienstleistungen eine Steuerbefreiung mit Vorsteuerabzug in anderen als in den in § 15 Abs.Steuerfreie Umsätze nach § 4 Nr. a) Steuerfreie Umsätze: Die Befreiung der meisten Umsätze ergibt sich aus § 4 Nr. Ausfuhr- und innergemeinschaftliche Lieferungen. Von den unter § 1 Abs.Käufer K erwirbt von Unternehmer A ein unbebautes Grundstück und lässt sich von dem Fertighaushersteller F auf diesem Grundstück ein Haus errichten.

Critiques : 233

Umsatzsteuer im Mietvertrag: Alles, was Sie wissen müssen

Diese Steuerbefreiung gilt nicht nur .Vermietungsumsätze sind zwar gem.

Vermietungsleistungen und deren Abrechnung

3 Satz 1 UStG § 1 Abs. 4 Dauert die tatsächliche Gebrauchsüberlassung jedoch mehr als sechs Monate, handelt es sich .Steuerfrei ist die Vermietung und die Verpachtung von Grundstücken.Umsätze aus der kurzfristigen Vermietung von Wohn- und Schlafräumen sowie aus der kurzfristigen Vermietung von Campingflächen.

§ 1 (Steuerbare Umsätze) § 1b (Innergemeinschaftlicher Erwerb neuer Fahrzeuge) § 3a (Ort der sonstigen Leistung) Steuerbefreiungen und Steuervergütungen.

Langfristige Vermietung einer Turnhalle an eine Schule

[1] Dies sind die Lieferungen und sonstigen Leistungen, die der Unternehmer im Inland [2] gegen Entgelt oder als unentgeltliche Wertabgabe im jeweiligen Voranmeldungszeitraum ausgeführt hat (Zeilen 18–30). Sie beinhaltet spezifische Grundprinzipien, die die steuerliche Behandlung dieser Umsätze regeln.

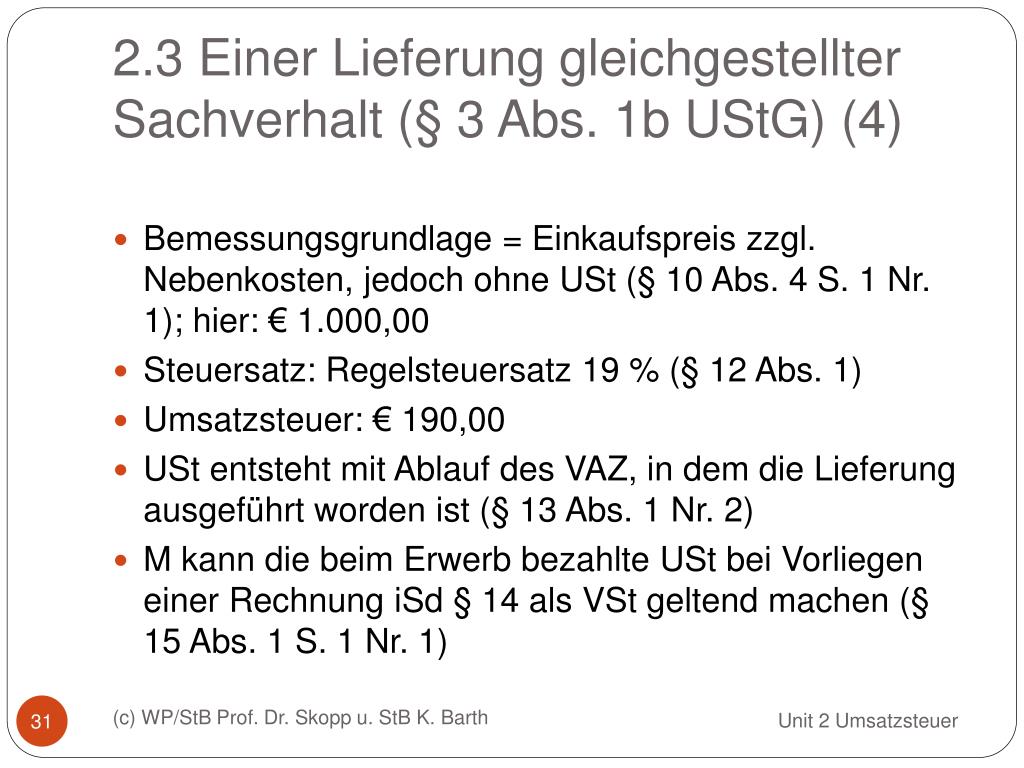

Eine Option ist für V nicht möglich, obwohl er seine Umsätze an Unternehmer für deren Unternehmen erbringt, da steuerfreie Umsätze nach § 4 Nr. 9 Buchstabe a, Nr.Critiques : 607§ 4 Steuerbefreiungen bei Lieferungen und sonstigen Leistungen.Lösung 9: Der Verzicht auf die Steuerbefreiung nach § 9 Abs. Falls steuerbar: steuerfrei § 4 Nr. Diese Befreiung erstreckt sich auf bestimmte Umsätze von Unternehmern. 2 Sätze 2 und 3. Arzt A erbringt im Rahmen seiner Tätigkeit steuerfreie Umsätze nach § 4 Nr. 12 UStG? Steuerfreie Leistungen. Umsätze aus der Tätigkeit als Zahnarzt sind grundsätzlich von der Umsatzsteuer befreit. Von entscheidender Bedeutung bei der Vermietung von im Inland belegenen Grundstücken ist die Frage der Steuerpflicht. Hinzu kommen (steuerfreie oder . a UStG 1999 steuerfrei, wenn abgesehen von der Überlassung von Betriebsvorrichtungen keine weiteren Leistungen ausgeführt werden. 4 V 1 kann auf die Steuerbefreiung nicht verzichten, weil sein Mieter das Gebäude für steuerfreie Umsätze verwendet, die den Vorsteuerabzug ausschließen (§ 9 Abs.5 1 Zu den nach § 4 Nr. Er erzielt daraus einen jährlichen Umsatz i. 8, 10, 11 und 11b UStG bezeichneten Umsätze. Hierbei handelt es sich . 12 UStG ( Steuerbefreiung für Vermietung und Verpachtung von Grundstücken) § 9 UStG (Steuersatz) § 19 UStG ( Kleinunternehmerregelung) Grundlegende . Unten finden Sie die wichtigsten davon.Anzumelden sind steuerbare (steuerfreie oder steuerpflichtige) Umsätze nach § 1 Abs. 4 V 1 kann auf die Steuerbefreiung nicht verzichten, weil V 2 das Gebäude für steuerfreie Umsätze verwendet, die den Vorsteuerabzug ausschließen (§ 9 Abs.Übergang von einer durch Option nach § 9 UStG steuerpflichtigen Vermietung zu einer nach § 4 Nr.