Article 151 septies a

Pour bénéficier de l’exonération, la cession doit porter sur l’intégralité des éléments d’actif et de passif affectés à l’activité . Conditions d'application de l'exonération. Le régime d’imposition de l’entreprise est indifférent. L'exonération prévue à l' article 151 septies du code général des impôts (CGI) s'applique aux plus-values nettes déterminées après compensation avec les moins . Cession d’une entreprise individuelle.comRecommandé pour vous en fonction de ce qui est populaire • Avis D'après ces trois articles du Code général des impôts, ilI existe d’autres régimes d’exonération de la plus-value professionnelle pour les TPE et PME comme pour les départs à la retraite, en fonction du .-Les dispositions du présent article s'appliquent aux activités commerciales, industrielles, artisanales, libérales ou agricoles, exercées à titre professionnel. Il permet une exonération des plus values constatées lors de la cession des éléments d’actifs (hormis les immeubles), si les conditions suivantes sont .

Article 151 septies A; Code général des impôts. 151 septies A) ou de la cession d'une entreprise individuelle ou d’une branche complète d’activité (CGI art. L’article 151 septies du CGI prévoit l' exonération des plus-values professionnelles pour les entrepreneurs individuels et les sociétés de personnes relevant de l’impôt sur le revenu.Ce régime d’exonération des plus-values n’est pas le seul, il en existe beaucoup d’autres, comme par exemple : le régime d’exonération des plus-values professionnelles des PME en cas de départ à la retraite (Article 151 septies A; le régime d'exonération des plus-values professionnelles des PME en fonction du prix de cession (Article 238 quindecies du .Replier Livre II : Recouvrement de l'impôt (Articles 1657 à 1965 L).

BOFiP BOI-BIC-PVMV-40-20-20

Replier Chapitre premier : Paiement de l'impôt (Articles 1657 à 1724 quinquies). 238 quindecies) ont été aménagés par la loi de finances pour 2022.Le dispositif d'exonération prévu à l'article 151 septies du code général des impôts (CGI) peut s'appliquer sous le respect de deux conditions : - l'activité doit être .Ainsi, lorsqu'elles sont réalisées par des titulaires de bénéfices non commerciaux et qu'elles ne bénéficient pas du régime d'exonération prévu à l'article 151 septies du CGI exposé au BOI-BNC-BASE-30-30-30-10, les plus-values ou moins-values relèvent du régime prévu de l'article 39 duodecies du CGI à l'article 39 quindecies du CGI.

1 quater : Plus-values réalisées dans le cadre d'une activité agricole, artisanale, commerciale ou libérale (Articles 151 sexies à 151 septies C) Code général des impôts.Article 151 septies A - Code général des impôts - Légifrance.Article 151 septies du code général des impôts - Légifrance.

L'exonération des plus values pour les petites entreprises

Effectuer une recherche dans : Tous les contenus.L'article 151 septies A du code général des impôts permet d'exonérer les plus-values professionnelles de transmission, de cession ou de départ à la retraite si certaines .-Les plus-values soumises au régime des articles 39 duodecies à 39 quindecies, autres que celles mentionnées au III, réalisées dans le cadre d'une activité .Le législateur a prévu un dispositif fiscal, l'article 151 septies du code général des impôts, pour permettre aux entrepreneurs individuels, dirigeants ou associés de sociétés de .

Plus-value professionnelle : conditions d'exonération

Sélectionner un fonds.

Afficher plus de résultatsJe cesse mon activité, ai-je droit à une exonération en cas de . L’exercice à titre professionnel .Si aucune de ces deux exonérations ne s'applique, il est encore possible d'appliquer le dispositif de l'article 151 septies A du CGI.L'article 151 octies du code général des impôts (CGI) établissant un régime particulier d'imposition des plus-values, ce régime ne trouve pas à s'appliquer lorsque les plus-values sont susceptibles de bénéficier d'un régime d'exonération et notamment de celui prévu à l'article 151 septies du CGI. L'article 151 septies du code général des impôts (CGI) prévoit l'exonération des plus-values, à l'exception de celles afférentes aux biens entrant dans le champ d'application du A de l'article 1594-0 G du CGI, réalisées par les contribuables qui exercent leur activité depuis au moins cinq ans et .Ces aménagements consistaient notamment . VIII : Dispositions communes aux différentes catégories de revenus.L’article 151 septies A.frExonération des plus-values en cas de vente de fonds de .Article 151 septies B - Code général des impôts - Légifrance.francetransactions.

Article 151 septies A du Code général des impôts

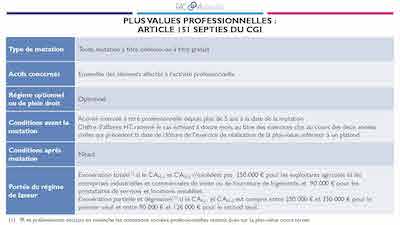

-Les plus-values soumises au régime des articles 39 duodecies à 39 quindecies, autres que celles mentionnées au III, réalisées dans le . 1 quater : Plus-values réalisées dans le cadre d'une activité agricole, artisanale, commerciale, industrielle ou libérale (Articles 151 sexies à 151 septies B) Code général des impôts. Article 151 septies. En application de l’article 151 septies A du code général des impôts (CGI), le bénéfice de l’exonération des plus-values professionnelles réalisées lors du départ à la retraite, est conditionné au respect de conditions tenant à la nature de l’activité cédée et à l’exercice à titre professionnel de l’activité par le cédant.Recommandé pour vous en fonction de ce qui est populaire • AvisL’ article 151 septies du Code général des impôts (CGI) prévoit une exonération (totale ou partielle) des plus-values professionnelles en cas de cession d’un . Constitution du 4 octobre 1958; Déclaration des Droits de l'Homme et du Citoyen de 1789; Préambule de la Constitution du 27 octobre 1946 Seules les plus-values immobilières sont alors exclues.Exonération des plus-values des petites entreprises.Au total, après application cumulée de l'article 151 septies A du CGI, l'article 151 septies B du CGI et l'article 238 quindecies du CGI, les plus-values imposables . 151 septies A du code général des impôts).-Les plus-values soumises au régime des articles 39 duodecies à 39 quindecies, autres que celles mentionnées au III, réalisées dans le cadre d'une activité commerciale, industrielle, artisanale, libérale ou agricole, sont exonérées lorsque les conditions suivantes sont réunies : 1° L'activité doit avoir .comExonération des plus-values en cas de départ à la retraiterevuefiduciaire. La plus-value est exonérée de l'une des manières suivantes : Exonération de la totalité de la plus-value, lorsque les recettes annuelles sont inférieures ou égales : à 250 000 € (activité d'achat-revente ou de fourniture de logement)

Exonération des plus-values des petites entreprises

Droit national en vigueur.

Exonération des plus-values de cession d'entreprise

Remarque : cette disposition ne se . Codes Textes consolidés Journal officiel Circulaires et instructions Jurisprudence constitutionnelle Jurisprudence administrative Jurisprudence judiciaire Jurisprudence financière Accords .L’application de l’ article 151 septies A du CGI nécessite que l’activité déployée dans l’entreprise individuelle soit exercée à titre professionnel.Mis en place depuis le 1er janvier 2019, le prélèvement à la source (PAS) consiste à déduire l'impôt avant versement du revenu : le montant de l’impôt est prélevé . 1 quater : Plus-values réalisées dans le cadre d'une activité agricole, artisanale, . Droit national en vigueur.L’article 151 septies A du CGI exonère les plus-values réalisées lors du départ à la retraite du cédant.Le Conseil d'Etat vient de juger que ces sommes constituent un élément du prix de cession des parts du retrayant, ce qui aboutit à une taxation au taux proportionnel de 12,8 % si aucun des nombreux régimes d'exonération ( article 151 septies, 151 septies A, 151 septies B du CGI) ne vient à s'appliquer.Conformément à l'article 1 de la décision n° 2017-689 QPC du 8 février 2018, le mot trois figurant dans la seconde phrase du premier alinéa et le 1° du paragraphe VII de l' article 151 septies du code général des impôts, dans ses rédactions résultant de la loi n° 2008-1425 du 27 décembre 2008 de finances pour 2009 et de l' ordonnance n° 2009 .L’option pour le régime défini à l’ article 151 septies A du code général des impôts (CGI) est exclusive des régimes prévus : - au I ter de l’ article 93 quater du CGI . L'exonération ne concerne alors que l'impôt sur le revenu alors que les deux premiers dispositifs étaient aussi exonérés des prélèvements sociaux.Le dispositif est prévu par l’ article 151 septies du Code général des impôts.– le montant des plus-values professionnelles à long terme exonérées d’impôt sur le revenu en cas de départ à la retraite (art. Il détermine les critères d'éligibilité, les modalités de calcul et les obligations déclaratives.

Code général des impôts

Le bénéfice de cette exonération est subordonné à plusieurs conditions .3 mars 2024Je cesse mon activité, ai-je droit à une exonération en cas de plus .Article 151 septies - Code général des impôts - Légifrance.

En application des dispositions de l'article 151 septies B du code général des impôts (CGI), les plus-values à long terme soumises au régime de l'article 39 duodecies du CGI à l'article 39 quindecies du CGI réalisées dans le cadre d’une activité commerciale, industrielle, artisanale, libérale ou agricole, sont imposées après . ‹ Article précédent. 2° Une partie de leur montant lorsque les recettes sont supérieures à 250 000 euros et inférieures à 350 000 .Il est possible de cumuler certains dispositifs afin d'optimiser les possibilités d'exonérations des plus-values professionnelles : l'article 151 septies A peut être cumulé avec tous les .CE 12 octobre 2018 n°401292 L'article 151 septies A permet aux dirigeants partant en retraite de bénéficier d'une exonération de plus-value professionnelle. Article 151 septies B.

Article 151 septies B

20

Article 151 septies B

Article 151 septies A. Replier Section .Le III de l'article 151 septies du CGI prévoit que les plus-values réalisées à l'occasion de la cession de matériels agricoles ou forestiers par des entreprises de travaux agricoles ou forestiers sont exonérées dans les conditions applicables à la première catégorie d'entreprises mentionnées au a du 1° du II de l'article 151 septies du CGI.En application des dispositions de l' article 151 septies B du code général des impôts (CGI), les plus-values à long terme soumises au régime de l' article 39 duodecies . – Les dispositions du présent article s'appliquent aux activités commerciales, industrielles, . Comparer les versions.