Article 757 du cgi assurance vie

« Je suis titulaire de trois contrats d’assurance-vie dont j’ai démembré la clause bénéficiaire, avec l’usufruit qui reviendra à mon conjoint et la nue-propriété à mon . Modifié par LOI n°2011-900 du 29 juillet 2011 - art.38 RUE DU MARECHAL FAYOLLE 63 500 ISSOIRE [email protected] réponse ministérielle en date du 22 septembre 2016 confirme que la taxation aux droits de mutation selon le degré de parenté « s’applique quel que soit le rang du bénéficiaire ou, en cas de renonciation partielle ou totale, en cas de bénéficiaires successifs » en présence de l’article 757 B du CGI.Si vous récupérez tout ou partie de votre assurance-vie, vos gains sont imposés selon la durée de votre contrat.La disposition est conforme à la volonté du législateur, à savoir décourager le recours tardif à l’assurance vie Droits de succession et assurance vie : l’article 757 B .Certes, s'agissant d'une réponse formulée dans le cadre de contrats d'assurance-vie relevant de l'article 757 B du CGI (primes versées après 70 ans), une lecture restrictive consisterait à ne pas appliquer ce principe pour les contrats soumis aux dispositions de l'article 990 I dudit Code.Assurance vie, article 757 B du CGI et quasi-usufruit : Un mauvais mélange.Des précisions sont apportées sur les modalités d'imposition des contrats d'assurance-vie soumis au régime de l'article 757 B du CGI, en cas de .31 865 € en « Dons de sommes d’argent exonérés de droits » (article 790G du CGI) ; la différence, soit 18 135 € (50 000 - 31 865) en « Dons manuels de sommes d’argent » (article 757 du CGI). Des exonérations sont prévues.Notez que l’article 757 B du CGI n’a jamais prévu ou évoqué une quelconque exonération d’intérêts.

Assurance-Vie Après 70 ans : Avantages fiscaux sur la succession

Fiscalité du bénéficiaire en assurance-vie pour les sommes versées après 70 ans.Lors du dénouement du contrat suite au décès de l'assuré, les sommes versées aux bénéficiaires de l’assurance-vie restent soumises aux prélèvements .Recommandé pour vous en fonction de ce qui est populaire • Avis

ENR

9 (V) Les actes renfermant soit la déclaration par le donataire ou ses . Cependant, le principe étant énoncé de manière générale, il .

NOTICE EXPLICATIVE

– Fiscalité rouge : versement après 70 ans.

Le dénouement du contrat d’assurance-vie en cas de décès

2 min de lecture Partager cet article Par un .€

Assurance vie, article 757 B du CGI et quasi-usufruit

La fiscalité de l’article 757 B s’applique : aux contrats d’assurance vie souscrits à partir du .

Assurance-vie et abattement de l’article 757 B

Texte : Des précisions sont apportées sur les modalités d'imposition des contrats d'assurance-vie soumis au régime de l'article 757 B du CGI, en cas de démembrement .Temps de Lecture Estimé: 7 minJurisprudence droits de succession qpc assurance vie dmtg 757 b du CGI . Par conséquent :Formulaire N° 2705-A - Article 757 B du Code Général des Impôts (CGI) Lorsque vous êtes bénéficiaire d’une assurance-vie, vous devez remplir la déclaration N° 2705-A, téléchargeable sur le site impots.En sa qualité de conjoint, Madame Dupont est totalement exonérée du prélèvement prévu à l’article 990-I du CGI. 757 B du CGI) calculés en fonction du lien de parenté.com Formation professionnelle n° 83630413763 auprès du Préfet de la région Auvergne Assurance vie, article 757 B du CGI et quasi-usufruit : Un mauvais mélange. Cette notion ne résulte que d’interprétations erronées et d’abus de langage. L’application des exonérations et abattements . Une personne handicapée a droit à un abattement spécifique de 159 325 .NOTICE EXPLICATIVE - CNPcnp.Le capital décès issu de votre contrat d'assurance vie est fiscalisé selon la législation en vigueur au titre des articles 757 B et/ou 990 I du Code général des impôts.

Légifrance

Les articles 990I, 757B et la loi TEPA

Cependant comment faut-il lire l’article 757 B du CGI pour comprendre que cette dernière disposition est légale (l’entrée de ces montants de l’assurance vie dans .Les tarifs des droits de donation dépendent du lien de parenté entre le bénéficiaire de la donation et le donateur .Lorsque le souscripteur avait plus de 70 ans lors des versements des primes sur son contrat d’assurance-vie, il est fait alors application de l’article 757 B du CGI. NEWSLETTER 15 270 du 16 MARS 2015 Analyse par STEPHANE PILLEYRE Le quasi-usufruit est souvent perçu par les professionnels de la gestion de patrimoine comme un outil simple et efficace. Si la déclaration de votre petit-fils est effectuée en ligne, la saisie est simplifiée.En application de l’article 757 B du CGI, contrairement à une idée reçue, souscrire un contrat d’assurance-vie après l’âge de 70 ans reste intéressant.

Article 757 B

Si elle n’a pas consommé le capital durant sa vie, à son décès, le contrat est toujours d’une valeur de rachat de 1. Il n’est fait référence ni aux clauses à options ni aux configurations dans lesquelles une telle renonciation partielle serait caractérisée.

Bénéficiaire d’une assurance vie, les démarches

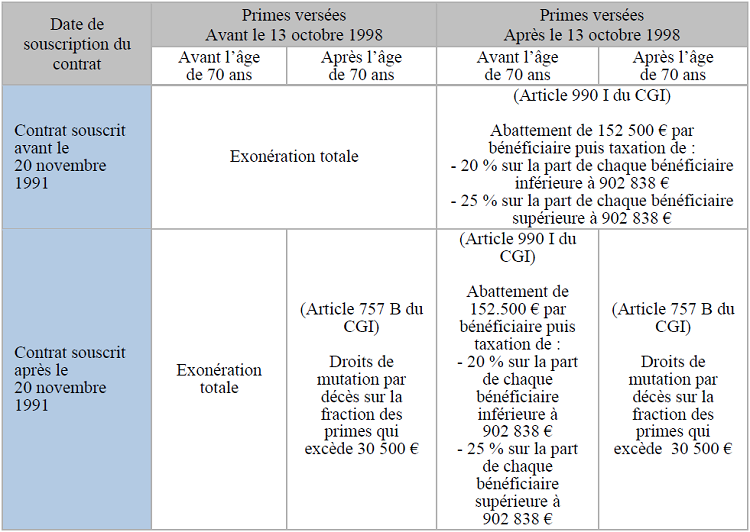

Les dispositions prévues par cet article 757 B du CGI s’appliquent aux contrats d’assurance-vie souscrits après le 20 novembre 1991, elles ne concernent que les bénéficiaires à titre gratuit, et s’appliquent indifféremment aux contrats rachetables comme aux contrats non rachetables.

Ce texte est applicable aux sommes placées par le souscripteur d’un contrat d’assurance-vie après son 70e anniversaire au profit de l’un de ses héritiers ou d’une tierce personne. - Le code de la consommation est ainsi modifié : 1° La section 2 du chapitre II du titre III du livre Ier est complétée par une sous-section 4 ainsi rédigée : « Sous .Le volet patrimonial de l’assurance-vie se conjugue étroitement avec le volet fiscal qui dépendra de l’âge du souscripteur au moment du versement des primes.Par un arrêt du du 4 juillet 2017 la chambre Commerciale de la Cour de Cassation a renvoyé au Conseil Constitutionnel que question prioritaire de constitutionnalité relative à . L’assiette de la taxation est constituée du montant brut . Face au développement de l’outil, le législateur souhaita limiter le périmètre exorbitant de ses faveurs et intervint une première fois (Loi de finances rectificative pour 1991 . 0 € d'impôt jusqu’à 152 500 € par bénéficiaire (sur les versements et intérêts) > Au-delà, taxation de 20 % (31,35% au-delà de 852 500 .L’article 757 B du CGI dispose que les sommes, rentes ou valeurs quelconques dues par un assureur au titre d’un contrat d’assurance-décès souscrit à compter du 20 .Article 757 B du code général des impôts (CGI) Qu’est-ce que la fiscalité 757 B ? La fiscalité de l’article 757 B s’applique : - aux contrats d’assurance vie souscrits à partir du 20 novembre 1991 et concerne les versements effectués à compter des 70 ans de l’assuré décédé - aux plans d’épargne retraite (PER) si l’assuré décède après ou à l’âge de 70 . En sa qualité de quasi-usufruitière, elle jouira des sommes figurant au contrat.Ce, tous assureurs confondus.-Les sommes, rentes ou valeurs quelconques dues directement ou indirectement par un assureur, à raison du décès de l'assuré, donnent ouverture aux droits de mutation par . Assiette des droits de succession sur contrats d’assurance-vie : de la Constitutionnalité de l'article 757 B du CGI .ENR - Contrats d'assurance-vie soumis au régime de l'article 757 B du CGI - Clauses bénéficiaires démembrées Série / Division : ENR - DMTG Texte : Des précisions sont apportées sur les modalités d'imposition des contrats d'assurance-vie soumis au régime de l'article 757 B du CGI, en cas de démembrement de la clause bénéficiaire. Conséquences pratiques. Placées sur le contrat d’assurance-vie, les sommes échappaient à la succession légale de la mère quasi-usufruitière, conformément au régime de . En pratique, un rachat partiel sur un contrat d’assurance-vie soumis à l’article 757 B du CGI génère les conséquences .* Droits de mutation par décès sur la fraction des primes qui excède 30 500 € (art.Elle précise seulement que la taxation au titre de l’article 757 B du CGI aux droits de mutations selon le lien de parenté s’applique quel que soit le rang du bénéficiaire. droits de succession qpc assurance vie dmtg 757 b du CGI Droits de mutation Jurisprudence 20/07/2017 Par La rédaction. et attirait de plus en plus les regards. L’abattement de 152 500 € s .Version en vigueur depuis le 31 juillet 2011.000 €, chaque enfant paie alors des droits de succession de .

La fiscalité applicable à la prestation décès du contrat d'assurance vie

NEWSLETTER 15 270 du 16 MARS 2015 Analyse par STEPHANE PILLEYREfr jacquesduhem. Mais attention, les retraits sont taxables, certes après .

Succession, quasi-usufruit, assurance-vie et décès de l’usufruitier

Quelle est la meilleure stratégie à adopter avant (article 990 I du CGI) ou après soixante-dix ans (article 757 B du CGI), sans oublier le nombre des bénéficiaires et la performance du contrat ? Elle concerne les versements efectués après les 70 ans de l’assuré .Contrats d'assurance-vie – Article 757 B du code général des impôts : Désignation de l'assureur : Nom ou raison sociale : Adresse ou domiciliation : Renseignements relatifs aux contrats d'assurance-vie : N° du contrat ou de l'avenant Date de souscription Montant des primes versées après le 70ème anniversaire de

La fiscalité de l’article 757B s’applique aux contrats d’assurance vie souscrits à partir du 20 novembre 1991.fr , notamment dans les situations suivantes :

Afin de mieux comprendre ce régime d’imposition de l’article 757 B du CGI, voici un exemple de contrat d’assurance vie : après les 70 ans de l’assuré, celui-ci verse une prime de 50 000 euros.Article 757 B du CGI.Autre mécanisme en présence : l’assurance-vie et l’assujettissement des primes versées après 70 ans aux droits de mutation par décès conformément à l’article 787 B du CGI.

Les modalités d’application de l’article 757 B du Code général des impôts (CGI) en cas de renonciation totale ou partielle du premier bénéficiaire viennent d’être . Modifié par Ordonnance n°2000-916 du 19 septembre 2000 – art.

Fiscalité de l’assurance-vie au décès : que paie le bénéficiaire

Après quelques années, la valeur de rachat augmente de 80 000 euros.

/https://specials-images.forbesimg.com/imageserve/1131111299/0x0.jpg)