Beneficiaire assurance vie imposable

À défaut, ce sont les héritiers du premier bénéficiaire qui percevront les primes d'assurance.

Comment savoir si je suis bénéficiaire d’une assurance-vie

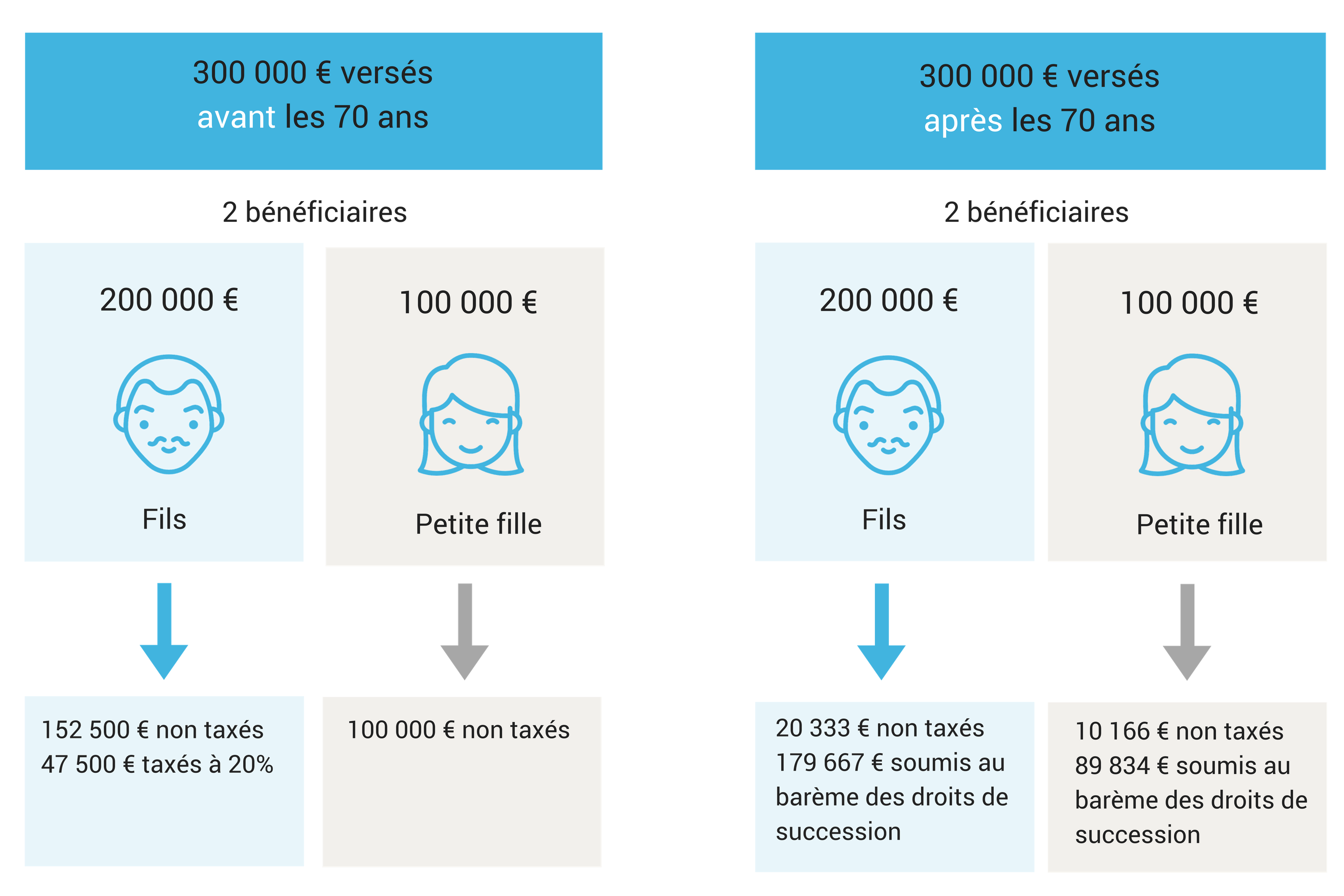

Il peut néanmoins décéder avant l'assuré.Dans cet article, nous allons tout vous expliquer sur le changement bénéficiaire assurance vie après 70 ans.Pouvez-vous être exonéré d’impôt ? Explications.Les polices d’assurance-vie dont l’employeur assume le coût sont considérées comme des avantages imposables. • L’âge du souscripteur et la date de versement des primes . La loi oblige les compagnies d'assurance à rechercher les assurés ou les bénéficiaires de contrats d'assurance-vie non réclamés par le biais d'une consultation annuelle du Répertoire National d'Identification des Personnes Physiques (RNIPP), géré par l'Insee, sur l'ensemble des contrats d . Au Canada, les primes d’assurance vie personnelle ne sont généralement pas déductibles du revenu imposable. 152 500€ par bénéficiaire.

Investir en assurance-vie : comment et pourquoi

Les primes versées dans une assurance vie branche 21 sont déductibles des impôts jusqu'à 3 360 €. La taxation des intérêts de l'assurance vie est de 15% en branche 21 et 30% en branche 23.

Comment est imposé le bénéficiaire d’une assurance vie

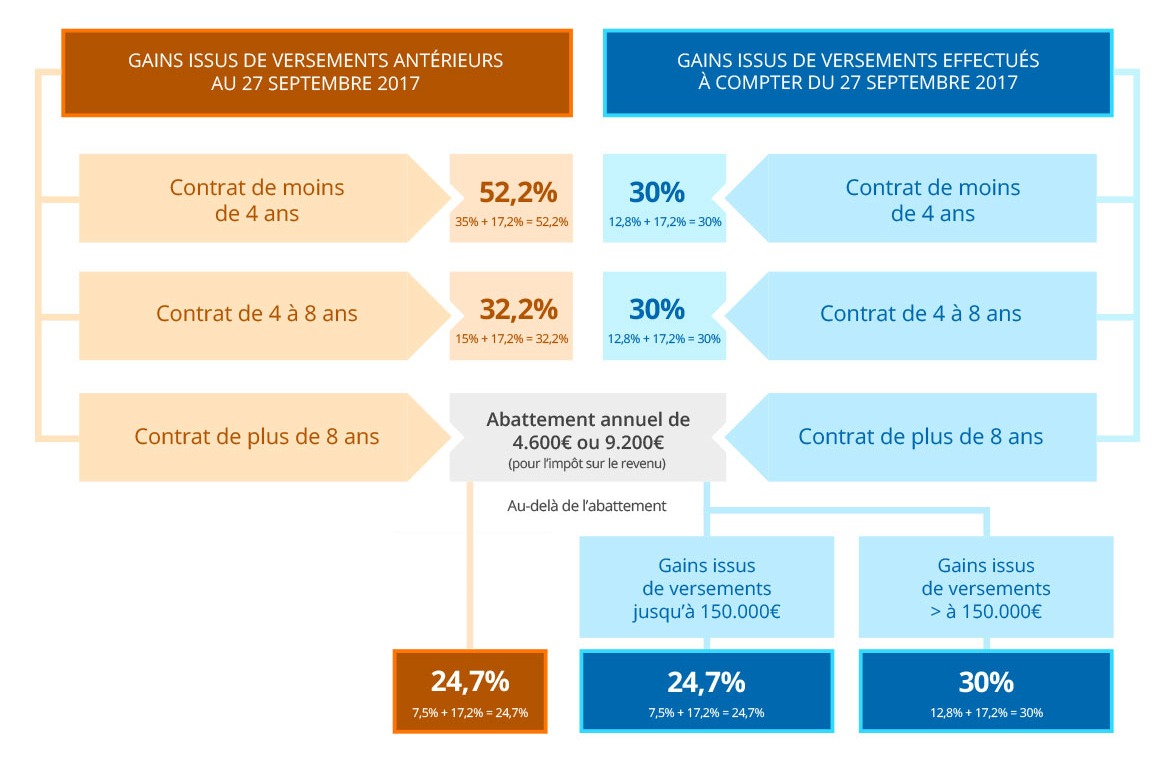

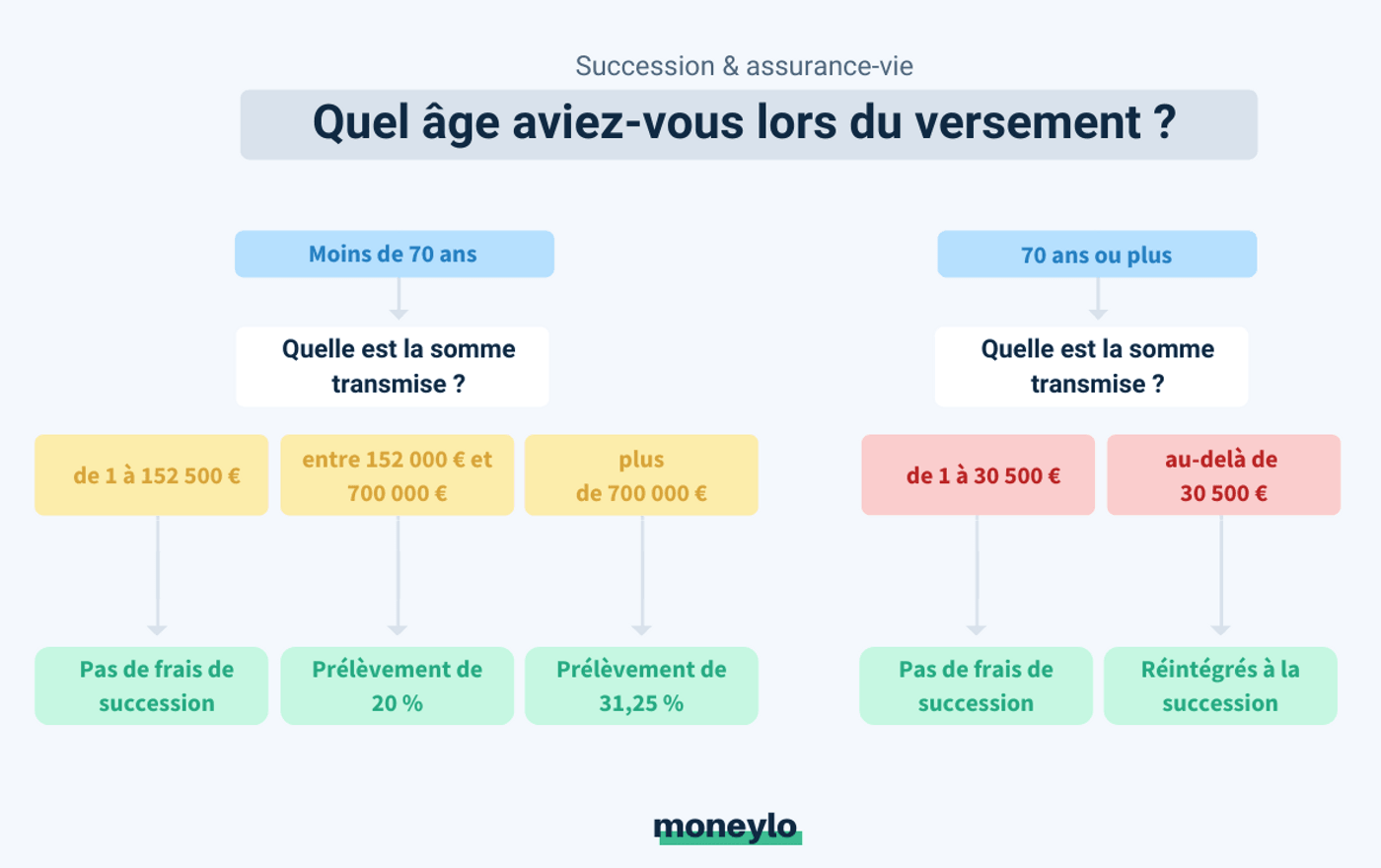

Les revenus tirés d’un contrat d’assurance vie ne sont pas imposables, dans certaines limites, lorsqu’il atteint son huitième anniversaire. Conseillers Nalo. En effet, jusqu'à 152 500 euros de capitaux transmis par bénéficiaire, il y a une exonération des droits successoraux pour tout versement effectué avant l'âge de 70 ans.Critiques : 1,2KVéritable couteau suisse, le contrat d’assurance vie vous permet de choisir librement vos bénéficiaires lors de votre décès.S'il s'agit d'un plan qui a donné lieu à l'adhésion un contrat d' assurance de groupe, les sommes épargnées doivent être reversées à vos bénéficiaires désignés dans le contrat, . De même, les primes que vous versez pour une assurance-vie collective n’étant pas considérée comme une assurance collective temporaire ou une assurance facultative des personnes à charge sont traitées comme . Si vous souhaitez faire cette démarche, vous .Ainsi, toute personne estimant être bénéficiaire d’un contrat d’assurance-vie souscrit par une personne décédée peut s'adresser à l’Agira, compétente pour effectuer la . Si plusieurs bénéficiaires sont désignés, . Retrouvez ci-dessous un tableau de la fiscalité de l’assurance vie lors d’une succession : Abattement .« Je suis titulaire de trois contrats d’assurance-vie dont j’ai démembré la clause bénéficiaire, avec l’usufruit qui reviendra à mon conjoint et la nue-propriété à .

Vérifié le 29 novembre 2019 .

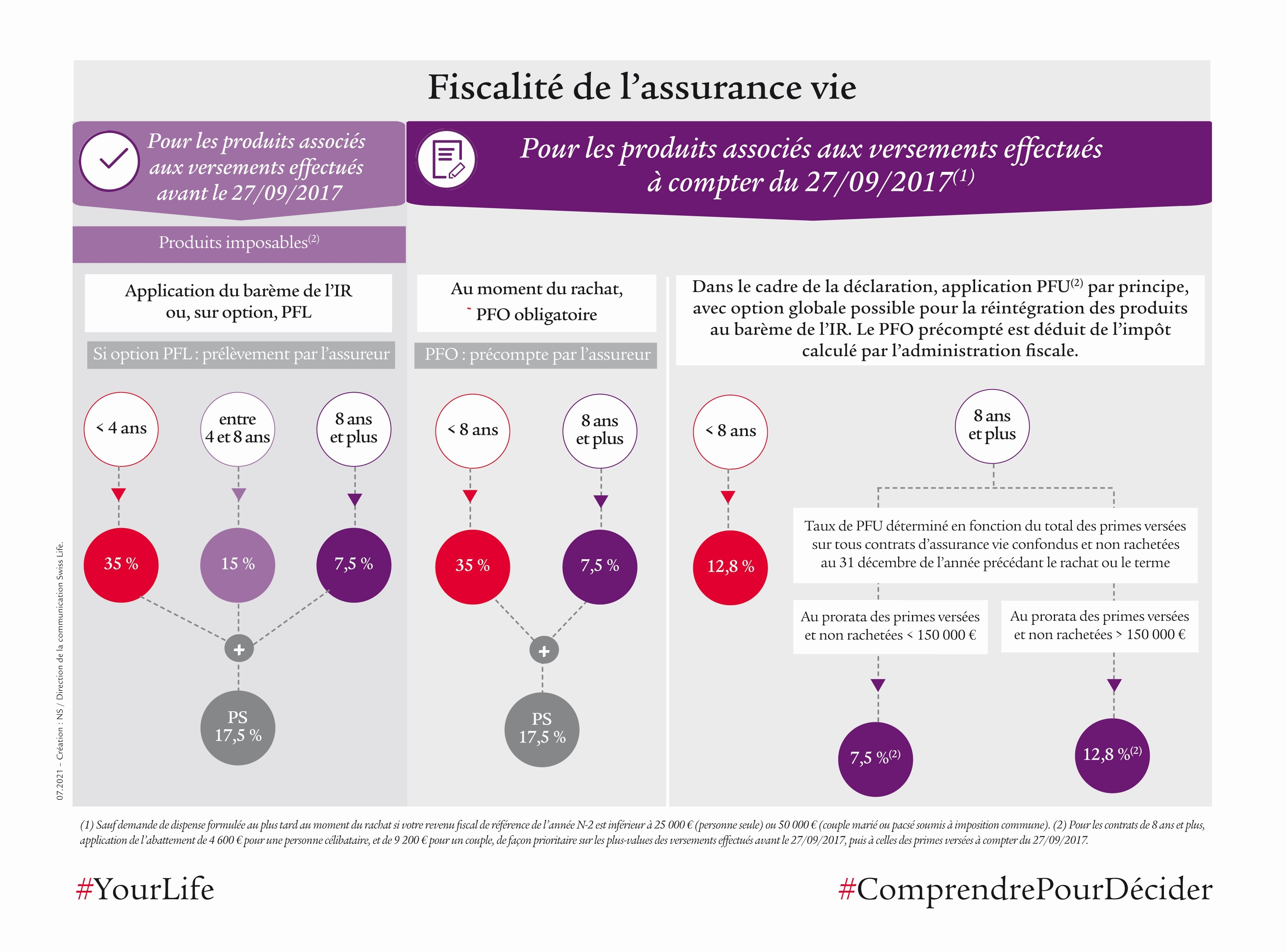

Quelle est la fiscalité de l’assurance-vie

Par exemple, si vous effectuez un rachat portant sur 1 000 €, et que sur ces 1 000 €, 800 € correspondent à des versements et 200 € à des intérêts capitalisés, vous ne serez imposés que sur 200 €.

Assurance-vie : fiscalité d'un retrait ou rachat

Puis je designer un 3 . Les assureurs parlent dans leur jargon de « .Par contre, l’assurance vie est exclue de votre succession si vous avez expressément désigné un bénéficiaire dans votre police d’assurance. Ou si vous utiliser votre assurance vie comme garantie de prêt. Vous aurez un impôt sur assurance vie en cas de vente du contrat.J’ai 2 enfants désignés comme bénéficiaires d une assurance vie sur laquelle il y a 350000 e, donc au delà du seuil de 2 fois 152500 e, donc une partie imposable de 45000 e.Pour savoir si vous êtes bénéficiaire d’un contrat, vous pouvez vous adresser, par courrier ou en ligne, à l’Association pour la gestion des informations sur le . Publié le 23/04/2024. La clause peut désigner un ou plusieurs bénéficiaires, et dans des proportions librement définies. Il s’agit d’intérêts capitalisés. Dans un tel cas, le produit d’assurance est versé au bénéficiaire désigné à la suite de votre décès, et ce, indépendamment de l’acceptation de la succession.Tableau synthèse : fiscalité assurance vie à la succession.Toute personne peut demander à savoir si elle a été désignée comme bénéficiaire d'un contrat d'assurance-vie.

Quelle fiscalité pour l'assurance vie en 2024

Quand vous percevez un contrat d'assurance-vie dont vous êtes bénéficiaire, il est nécessaire de le déclarer aux services des impôts. Il existe un certain nombre de méthodes pour utiliser le produit d’assurance-vie afin de financer l’achat ou le rachat des actions d’un actionnaire décédé. C’est à ce moment-là qu’il faut la mentionner dans sa déclaration d’impôts.Investir en assurance-vie permet de se positionner sur les marchés financiers à travers une grande variété de supports d'investissement. La valeur de rachat d'une assurance vie est imposable en partie.Comment déclarer les gains de son assurance vie aux impôts ? Faut-il déclarer l’assurance vie dans le cadre d’une succession ? Au décès du souscripteur, le bénéficiaire d'un contrat d'assurance-vie touche un capital. Nous vous donnerons également des conseils sur le moment .

Assurance vie : que faut-il déclarer aux impôts

Le patrimoine du défunt dans ce cas-là, . La compagnie d’assurance vient de m’indiquer que le montant des primes versées après le 70ème anniversaire de l’assuré sont de 19 436 € et le montant du capital versé sera de 24 581 €. Sur le plan juridique, cela signifie que le capital qui leur sera versé par l’assureur n’entrera pas dans votre succession.Points à retenir.

Assurance vie

Quel est l'impôt sur le revenu de l'assurance-vie ? Or il y a les PS .Mon assurance vie (+ de 8 ans, 1 bénéficiaire et versement > 27/09/2017, 0€ de frais sur versement) est composée de 100k€ de versement (40% sur fonds € soit 40k€ & 60% en UC soit 60k€) et 50k€ d’intérêt (40% sur fonds € soit 20k€ & 60% en UC soit 30k€) 1) La valorisation est < 152500 donc pas de droits de succession.Tant que les gains restent sur votre contrat d’assurance vie, ils ne sont pas imposés. Du fait de l’absence de rétroactivité des lois, les contrats d’assurance vie les plus anciens continuent de bénéficier des règles fiscales. Assurance-vie et impôt sur le revenu. peuvent être les futurs héritiers de votre épargne.

Impôt sur le revenu

L’attractivité de l’assurance-vie repose en partie sur .

Qui hérite d'une assurance-vie si le bénéficiaire est décédé

Qu'est-ce qu'un bénéficiaire d’assurance .Assurance-vie en déshérence et loi Eckert.

Clause bénéficiaire de l'Assurance-Vie 2024 : stratégies et fiscalité

Sous les cases de déclaration des montants, vous devez indiquer les noms et adresses de la ou des personnes bénéficiaires de la pension alimentaire.

Impôt sur le revenu

Le montant reçu par les bénéficiaires d'assurance vie est non imposable.frL’assurance-vie après 70 ans : fiscalité et succession - Macifmacif.

Bénéficiaire d'assurance vie et déclaration d'impôts : comment faire

De 152 501 € à 852 500 €.

Plan d'épargne retraite (PER)

Des exonérations sont prévues. Epoux(se), concubin(e), voisin(e), ami(e). Pendant toute la durée du contrat . Cette démarche permet d'obtenir un certificat d . Et seules les plus-values réalisées sont imposables.En cas de rachat partiel du contrat d’assurance vie, seul le montant des gains contenus dans votre rachat est imposable.L’utilisation de l’assurance-vie détenue par une société pour financer l’achat ou le rachat aide l’entreprise à poursuivre ses activités tout en fournissant de l’argent aux bénéficiaires du défunt. Ces règles fiscales combinant un abattement et un taux d’impôt favorable (plus faibles que des droits de succession classiques) confirment le caractère niche fiscale de l’assurance vie. Cette démarche .Bonne nouvelle, dans les premiers temps de la vie d’une Assurance Vie, il n’y a rien à déclarer aux impôts. Les versements que vous effectuez sur votre placement ne sont pas imposables. Si vous détenez une police d’assurance vie permanente et avez accumulé une valeur de rachat, certaines situations peuvent avoir des répercussions sur votre impôt sur le revenu.la finance pour tous.

Bénéficiaire d’assurance vie : désignation, fiscalité et modification

Les situations d’exonération totale d’imposition.Quand déclarer l’assurance vie aux impôts ?

Fiscalité de l’assurance-vie au décès : que paie le bénéficiaire

Les bénéficiaires paient-ils des impôts sur l'assurance vie

Accéder à la démarche en ligne.L'assurance-vie n'est soumise à l'impôt que lorsque le souscripteur effectue des retraits sur son ou ses contrats.

frRecommandé pour vous en fonction de ce qui est populaire • Avis

Mise à jour 2024

En souscrivant une assurance vie, il est important de comprendre les implications fiscales pour vous et vos bénéficiaires.

Bénéficiaires d'assurance vie : Guide complet 2024

Mais, lorsque vous procédez à un rachat, tout change.Pour ce faire, précisez dans le contrat que le patrimoine doit revenir au bénéficiaire de second rang.

A ce jour, il n’est plus possible d’y avoir accès. Vous découvrirez les conséquences d’un tel changement, les impacts fiscaux, les démarches à suivre et les différentes modalités pour changer de bénéficiaire.La fiscalité en cas de décès. Ce n’est qu’en cas de rachat (partiel ou total) .

.jpg)

Ce dernier est décédé en mai dernier.La clause bénéficiaire est un élément déterminant du contrat d’assurance-vie qui permet au souscripteur de désigner, de manière précise ou générale, les personnes qui recevront le capital ou la rente de son contrat en cas de décès.

À l’issue du contrat ou en cas de rachat d’assurance vie, le capital est versé à l’assuré ou aux bénéficiaires. Les règles ont changé en 2018, avec l’instauration du Prélèvement Forfaitaire Unique (PFU). Cette libérté n'est toutefois pas sans limite, vous devez respecter un certain formalisme lors de la rédaction de votre clause bénéficiaire afin . Assurance-vie : une fiscalité évolutive lors des retraits.L’assurance vie est un contrat qui permet d’épargner en vue de se constituer un capital ou une rente, dans un cadre fiscal favorable.Les 10 questions essentielles sur l’assurance-vie à connaître en 2024.A l’inverse, l’assurance-vie en fonds euros est un support financier où le capital est garanti.Les contrats d'assurance vie, dans certaines situations, peuvent être transmis aux héritiers sans droit de succession. Versements avant 70 ans. • L’assurance vie sert à transmettre son capital et à épargner en bénéficiant d’avantages fiscaux.Il est à noter que lorsqu’une société fermée est bénéficiaire d’un contrat d’assurance vie grevé d’une avance sur contrat impayée au moment du décès de l’assuré, le crédit inscrit au compte de dividendes en capital correspondra au capital-décès reçu diminué de l’avance sur contrat et diminué du CBR immédiatement avant le décès (celui-ci ayant été réduit .