Bic non professionnel déficit

REVENUS INDUSTRIELS ET COMMERCIAUX NON PROFESSIONNELS Autres que les locations .73 et ci-dessous), vous pouvez imputer le déficit constaté une .Temps de Lecture Estimé: 5 minBNC - Base d'imposition - Déficits.Si un déficit est constaté, celui-ci est imputé sur le revenu global des associés au prorata des droits de chacun d'eux. Si les BIC sont non professionnels, il est interdit de reporter le déficit.Les déficits (BIC ou BNC) non professionnels ne sont imputables que sur les bénéfices (BIC ou BNC) non professionnels des 6 années suivantes.

L'utilisation des déficits fiscaux de l'entreprise

Les déficits qualifiés de non professionnels sont imputables sur les seuls bénéfices tirés d'activités BIC, exercées elles aussi à titre non professionnel et réalisées .La distinction entre BIC professionnels et BIC non professionnels prend tout son intérêt dans l'imputation des déficits industriels et commerciaux sur le revenu global du . Pour les déclarer, vous devez donc vous procurer le formulaire numéro 2042 C PRO (ou le sélectionner lorsque vous faite votre déclaration ligne).Le loueur en meublé non professionnel ne peut déduire son déficit que sur les revenus de ses locations meublées. Les BIC non-professionnels sont les bénéfices réalisées par l’intermédiaire d’activités exercées à titre non .Un déficit relevant de la catégorie des BIC professionnels peut être imputé sur le revenu global du contribuable.

Cependant, là aussi l’article l’article 39 C.Que ce soit de la location professionnelle (LMP) ou de la location meublée non professionnelle (LMNP), il faudra remplir une déclaration d’impôt en mai avec un report dans certaines cases.

Le report des déficits en LMNP et LMP : comment faire

Dans cette situation, les déficits pourront simplement être imputés sur les bénéfices issus d’activités similaires (BIC non professionnels) pendant l’année en question et les six . Cela signifie que vous pourrez le retranscrire sur votre déclaration et retirer cette somme de vos revenus soumis à l'impôt sur le revenu. Autres BIC non professionnels Résultat avant imputation des déficits antérieurs à reporter case 7a à reporter case 7b IMPÔT SUR LE REVENU N° 2031 Bis-SD 2021 (art 53 A ou 302 septies A bis ANNEXE AU FORMULAIRE N° 2031-SD . S'agissant d'un associé personne .Le report des déficits en LMNP.Il est indispensable de reporter le résultat (bénéfice ou déficit) d’une entreprise soumise à l’impôt sur le revenu (IR) sur la déclaration de revenus annuelle (formulaire 2042-C . Exemple : vous avez une activité artisanale imposée en BIC professionnel et vous . Déficits déductibles du revenu glo. En effet, l'imputation des déficits est strictement limitée aux bénéfices de même catégorie (BIC non professionnels) des exercices suivants.Il est ainsi possible de déduire du revenu global de 2022 les déficits BIC professionnels non encore imputés des années 2016 à 2021.Ils doivent être déclarés en tant que bénéfices industriels et commerciaux (BIC).Les bénéfices industriels et commerciaux (BIC), les bénéfices non commerciaux (BNC) sont des revenus qui sont soumis à l’impôt sur le revenu.Résultat fiscal Bénéfice col. C’est le cas notamment des déficits constatés dans la catégorie des Bénéfices Industriels et Commerciaux (BIC) dès lors qu’il s’agit d’activités que les contribuables exercent à titre professionnel (c'est-à-dire avec . Il est indispensable de reporter le résultat (bénéfice ou déficit) d’une entreprise soumise à l’impôt sur le revenu (IR) sur la déclaration de revenus annuelle (formulaire 2042-C-PRO), quel que soit le régime d’imposition (régime micro ou .000€ de recettes annuelles d’une activité de location meublée saisonnière (mais ces recettes .En matière de BIC (bénéfices industriels et commerciaux), seuls les déficits issus d’une activité professionnelle sont imputables sur le revenu global.Selon que vous exercez votre activité à titre professionnel ou non professionnel (voir p. Ces déficits s'imputent désormais .Outils de défiscalisation dédiés à la location de meublés, les statuts LMNP (Loueur en Meublé Non Professionnel) et LMP (Loueur en Meublé Professionnel) bénéficient de nombreux avantages fiscaux. 1, Déficit col.Les déficits provenant d'activités non commerciales au sens de l'article 92 du CGI, autres que ceux qui proviennent de l'exercice d'une profession libérale ou des .

Loueur en meublé non professionnel. Les loueurs en meublé non professionnels n’ont la possibilité d’imputer les déficits réalisés par leur activité uniquement sur les bénéfices futurs de location meublée non professionnelle, et ce, pendant les 10 années suivant la réalisation du déficit à imputer.Comment déclarer un déficit en LMNP ? La démarche pour déclarer un déficit en Location Meublée Non Professionnelle est relativement simple. Le déficit de 45 000 € correspondant au déficit non-professionnel provenant des charges engagées en vue de la location du bien pourra s'imputer sur le revenu global à hauteur de 15 000 € en N+2. Si l'activité est définitivement arrêtée, ces déficits deviennent non imputables et sont donc perdus pour le contribuable. La déclaration des BIC et BNC concerne notamment les entrepreneurs individuels. Par exception à ces règles, l'imputation sur les autres revenus nets catégoriels n'est pas possible pour les déficits qualifiés de non professionnels. A contrario, en cas d’exercice d’une activité non professionnelle, les déficits ne peuvent s’imputer que sur les revenus catégoriels des 6 années suivantes.

Déficits reportables BIC à l'IR sur la liasse fiscale

Dans ce cas, le déficit peut être reporté sur les BIC non professionnels des 6 années suivantes.

Impôt sur le revenu : BIC, BNC, comment ça marche

Impôt sur le revenu : BIC, BNC, comment ça marche

Les règles diffèrent selon qu'il s'agit des revenus de 2023 ou de ceux perçus en .

La gestion des déficits professionnels

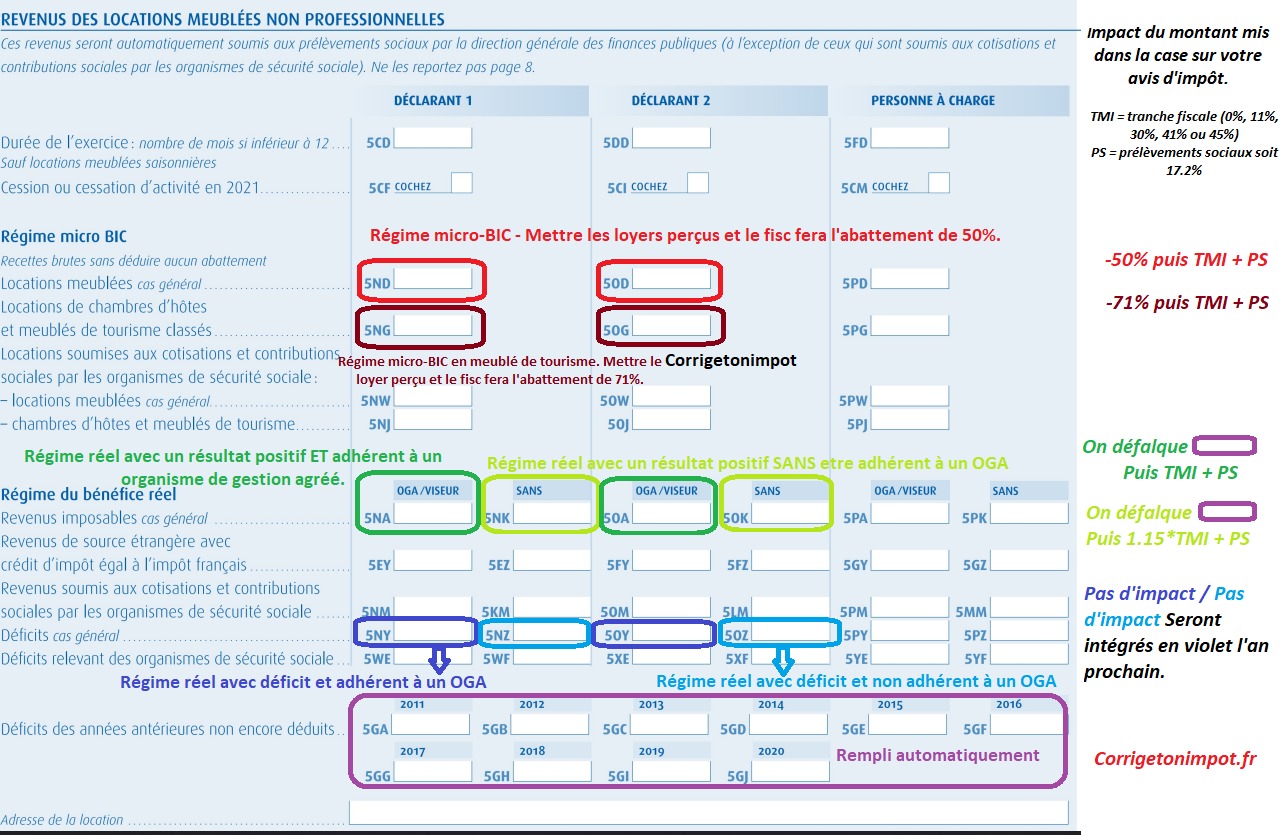

Le déficit de 45 000 € correspondant au déficit non-professionnel provenant des charges engagées en vue de la location du bien pourra s'imputer sur le revenu global à hauteur de 15 000 € en N+2. Cela signifie que ces déficits non professionnels ne peuvent pas être compensés sur le revenu global du foyer fiscal, ni sur les bénéfices générés par des activités (BIC ou BNC) exercées à titre . Si vous avez des déficits antérieurs, pensez à les déclarer dans la case 5GA et la case 5GJ de ce même formulaire. Attention la loi publiée le 12 décembre dernier prévoit également pour le cas ou l'activité serait déficitaire (par le biais de la déduction des charges et de l'amortissement), les loueurs en meublé professionnel seront quand . Dans le cas d’un loueur en meublé non professionnel, les déficits sont reportables uniquement sur des revenus de même catégorie, à savoir, des revenus de location meublée non professionnelles.Le coin des entrepreneurs vous présente les règles applicables en matière de gestion des déficits professionnels, en fonction du régime .

IMPÔT SUR LE REVENU bis du code général des impôts)

BIC NON PROFESSIONNEL

Actes Nécessaires à l'activité

BIC

Dans le cadre d'une activité exercée à titre non professionnel, le déficit est imputable sur les seuls BIC non professionnels réalisés au cours de la même année ou des 6 années suivantes.Généralement, les déficits issus des activités professionnelles des contribuables sont déductibles sans restriction.

2 (report XN ou XO du 2058-A-SD ou 370 ou 372 du 2033-B-SD) 2.Lorsque vous exercez votre activité à titre professionnel, vous pouvez imputer votre déficit professionnel constaté une année donnée sur votre revenu global . Ces derniers ne sont imputables que sur les seuls .Si un des associés, imposable sur le revenu, n’exerce pas d’activité professionnelle au sein de la société, sa part du déficit est considérée comme déficit non . Dès lors que vous louez une maison ou un appartement meublé, que ce soit en Airbnb ou autre, il faudra remplir la déclaration d’impôt.En principe, les déficits fonciers ne sont imputables sur le revenu global qu'à hauteur de 10 700 euros et sous certaines conditions.Déficit non commercial (hors profession libérale : déduction uniquement sur les revenus de même nature ; Déficit foncier : déduction limitée à 10 700 € .Dans le cas contraire, le déficit peut seulement être déduit des bénéfices provenant d'autres activités BIC non professionnelles réalisées la même année ou les cinq années suivantes.Les déficits provenant d'activités industrielles ou commerciales exercées à titre non professionnel ne sont pas imputables sur le revenu global. Cas spécifique des déficits agricoles Le déficit agricole ne peut pas être imputé sur le revenu global lorsque le total des revenus nets des autres catégories dont dispose le contribuable excède 107 080 € (seuil applicable en 2014 pour l’imposition des revenus . S'agissant d'un associé personne physique, il .La confusion est fréquente entre déficit foncier et déficit LMNP (loueur en meublé non professionnel).En location meublée non professionnelle (LMNP), les déficits retirés d’une location meublée ne peuvent être imputés que sur les bénéfices ultérieurs de location meublée non professionnelle, et ce pendant 10 ans. Ils peuvent être imputés pendant les 10 années suivant la réalisation de ce déficit. Vous devez ensuite inscrire aux . Le régime fiscal des déficits et pertes subis dans le cadre d'une activité non commerciale au sens de l' article 92 du code .Ces déficits restent en suspens.

Location meublée

Outre la déclaration des revenus issus de ce type de location soumise au régime BIC au lieu du foncier, ces statuts permettent de .La Location Meublée Non Professionnelle ( LMNP ), par opposition à la Location Meublée Professionnelle ( LMP) ne concerne, par définition, que les loueurs non inscrits au Registre du Commerce et des Sociétés (RCS) et dont les revenus n'excèdent pas 23 000 euros ou plus de la moitié des revenus professionnels du foyer fiscal.La règle est l'imputation des déficits issus d'activités exercées à titre non professionnel sur les bénéfices des activités industrielles et commerciales exercées à titre non professionnel réalisés au titre de la même année ou des six années suivantes.Si vous constatez un déficit (plus de charges que de loyers), vous pouvez le déduire de vos revenus de location meublée non professionnelle de la même année et des 10 années suivantes. En N+3, Monsieur V perd sa qualité de loueur en meublé professionnel : le reliquat des déficits accumulés avant le commencement .

D'autres contribuables peuvent aussi devoir déclarer des BIC et BNC.L'imposition sur les bénéfices non commerciaux (BNC) concerne les revenus suivants : Les BNC sont notamment définis par l’ article 92 du Code général des impôts (CGI). Mais ce régime comprend certaines exceptions. Les déficits provenant d'activités industrielles ou commerciales exercées à titre non professionnel ne sont pas imputables sur le revenu global.