Cerfa distribution dividendes

Il s'agit du formulaire permettant la liquidation de la retenue à la source sur les dividendes.

110

Le régime fiscal et social des dividendes en 2023

frRecommandé pour vous en fonction de ce qui est populaire • Avis

Fiscalité des distributions de dividendes

Dividendes éligibles à .

Mes dividendes

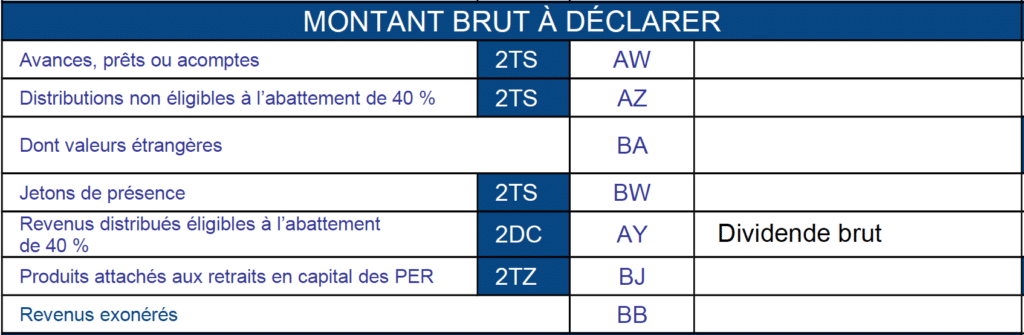

Le 15 février de l’année suivant le paiement des dividendes au plus tard, la société distributrice a l’obligation d’établir la déclaration Cerfa 2561 relative aux revenus de .Sont notamment concernés les distributions de dividendes ou de réserve, les acomptes sur dividendes ainsi que les jetons de présence et revenus assimilés visés à l'article 117 .Les dividendes à déclarer principalement en case 2DC.Formulaire : Cerfa n° 13685 - Dividendes : prélèvements et retenue à la source des prélèvements sociaux sur distributions - Déclaration simplifiée Cette démarche s'adresse aux Entreprises .comDéclaration 2777 et comptes courants d'associéscompta-online. Impôt de distribution, Sociétés singapouriennes exerçant une activité en France (article 11) 20. Les distributions occultes de sommes non nominatives versées aux différents associés sont aussi notifiées.C'est la société distributrice qui est concernée par la déclaration 2777-SD (ou cerfa 2777).La déclaration 2777 sert à déclarer et à reverser à l’Etat les prélèvements que les sociétés à l’IS, y compris donc les SAS et les SASU, sont dans l’obligation d’effectuer sur les dividendes qu’elles versent à . Le service compétent pour cet imprimé est désormais le service des impôts gestionnaire de l'entreprise ou la DGE le cas échéant. Que vous optiez pour le PFU ou le barème, vous devez déclarer le montant des dividendes d'actions (mais aussi de parts sociales) en case 2DC de votre déclaration de revenus principale (le formulaire 2042 ). Permet la déclaration des revenus de capitaux mobiliers, notamment lorsqu'ils sont soumis au .Mes dividendes. Par conséquent, ce type de rémunération exige une excellente gestion financière personnelle de la part du président de la SAS. Détermination des plus et moins-values. On vous dit tout sur ce mode de taxation en vigueur depuis 2018.toutsurmesfinances. Les 10 000 € se répartissent en :

Distribution de dividendes

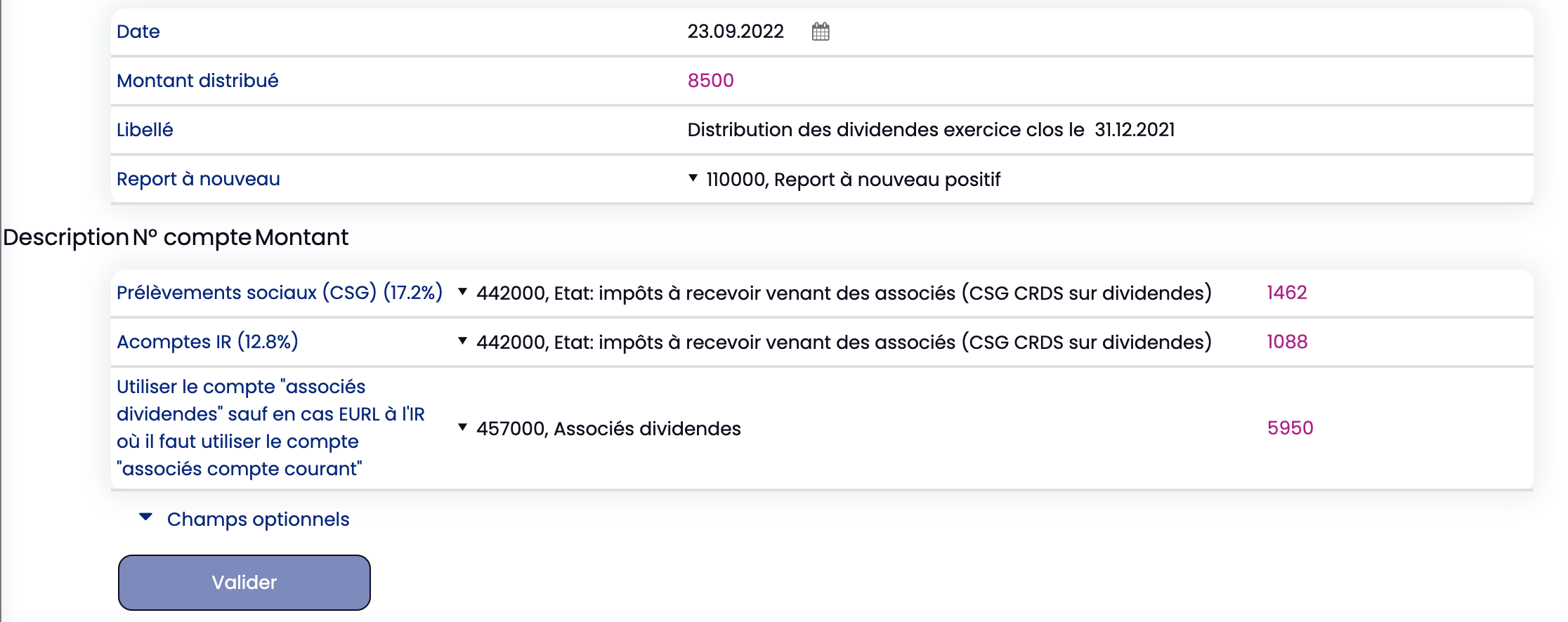

Pour les revenus distribués qui résultent d’une rectification des résultats de la société débitrice, le montant brut sur lequel le calcul de l’impôt est basé, est multiplié par 1,25. Les dividendes sont distribués donc : – 1 000 € pour la personne physique (incluant 300€ de flat taxe) voir le blog : « Comptabilisation des dividendes : distribution et paiement » et – 9 000 € pour la société MERE.

Déclaration 2065-SD 2023: date limite de dépôt et informations

Le même imprimé sert en cas de distribution de dividendes soumis ou non à un abattement de 40%. Organisme émetteur : Ministère chargé des finances Les dividendes à déclarer principalement en case 2DC.

Revenus de capitaux mobiliers

Vue d’ensemble

Notice 2278-DIV-SD 2021

Formulaire n°2561 Déclaration récapitulative des opérations sur valeurs mobilières et revenus de capitaux mobiliers. La flat tax est un prélèvement forfaitaire appliqué sur les dividendes versés par les SARL.Dans le logiciel de comptabilité ZEFYR, passez par le menu Compta > TVA-Opérations bancaires-Bénéfices-Dividendes > Affectation Bénéfices.frDéclaration 2777 : Dividendes, capitaux mobiliersl-expert-comptable. Cela étant, cette . Déclaration récapitulative des opérations sur valeurs mobilières et revenus de capitaux mobiliers.Formulaire n°2561.frRecommandé pour vous en fonction de ce qui est populaire • AviscomFormulaire n°2778-SD | impots. Les dividendes reçus par les sociétés soumises à l' impôt sur les sociétés représentent un produit financier qui est taxable au taux d'imposition dont relève l'entreprise.Les dividendes sont comptabilisés dans un compte 457. Fonctionnement général de la distribution de dividendes. Annexe au formulaire 5000. PERSONNES PHYSIQUES OU MORALES : . La société distribue : 2 975 € x 2 = 5 950 € de dividendes au total.Puis, l’année suivante, les sociétés doivent déclarer tous les dividendes versés à leurs associés, dans le cadre de la « déclaration récapitulative des opérations sur valeurs mobilières et revenus de capitaux mobiliers » réalisée au moyen du formulaire 2561 appelé aussi Imprimé fiscal unique (ou « IFU »). La déclaration d'impôt sur les dividendes est une étape cruciale pour les investisseurs et les actionnaires. Tiers déclarant - Prélèvement libératoire et retenue à la source - Prélèvements sociaux - Impôt sur le revenu - Autres professionnels Tiers déclarant - Prélèvement libératoire et retenue à la . Néanmoins, il existe un dispositif fiscal avantageux permettant de fortement limiter le niveau d'imposition des dividendes perçus. Remplir le formulaire Cerfa 2777 qui précisera le calcul de la flat-tax et autorisera le fisc à prélever l’impôt. Si les dividendes n’ont pas encore été mis en paiement, vous pouvez peut-être bénéficier de la procédure simplifiée. Vous payez 729 € d’impôt et de prélèvements sociaux.

Formulaire n°5001-SD

2 ème cas : vous avez déjà effectué un dépôt au titre de la p ériode mais vous souhaitez le modifier Vous avez déjà validé une déclaration (certificat de dépôt délivré) mais vous avez besoin de la modifier : sélectionnez la date de dépôt figurant dans la colonne + . En tant qu’actionnaire, les revenus fournis par un dividende de SAS vous concernent de manière directe. Comment déclarer ses dividendes 2021 avec la flat tax. Les dividendes sont soumis aux prélèvements sociaux et nécessitent le paiement d'un acompte d'impôt sur le revenu de 12,8 %.De plus, la distribution de dividendes est seulement possible lorsque l’entreprise réalise un bénéfice et leur paiement s’effectue sur une base annuelle.

2561 NOT R21

Le formulaire n° 2777-SD doit désormais obligatoirement être télé-déclaré et accompagné du télé-paiement correspondant.– zone AZ, les revenus des distributions et produits assimilés non éligibles à l’abattement de 40 % et revenus assimilés, .La société déclare le montant des dividendes sur l’imprimé fiscal 2777-D (formulaire téléchargeable sur le site www. Une fois ces conditions respectées, les associés peuvent décider de repartir des dividendes. Distribution des dividendes.Rédiger un procès-verbal de l’assemblée générale précisant la distribution des dividendes.La procédure de distribution des dividendes varie suivant la forme juridique de la société, sachant que le non-respect des règles pourra aboutir à l'annulation de la distribution. Il faut également libérer le capital de la société. Fiscalement et malgré leurs différences juridiques, ces deux revenus sont soumis, par défaut, au même taux d’imposition : le prélèvement forfaitaire unique de 30% (12,8% .Liquidation de la retenue à la source sur dividendes : attestation de résidence hors de France (Formulaire 12816*06) Ministère chargé des finances - Cerfa n° 12816*06. J’insiste à nouveau mais c’est important. Millésime 2024. Focus sur ce mode de rémunération très particulier avec cet article d’Agence Juridique.Dividendes et distributions décidés par la société.comTélédéclaration et télépaiement obligatoires de la déclaration .fr, dans les conditions habituelles. Divers formulaires doivent à ce .

Dernière mise à jour 01/06/2022

Avec l’impôt sur le revenu à 30 %.Imposition des dividendes : comment remplir sa déclaration .

Fiscalité des dividendes dans les sociétés à l'IS

Avec l’impôt sur le revenu à 11 %.

Déclaration 2777-D relative aux dividendes

L' assemblée générale décide d'une distribution de dividendes, d'un montant total de 10 000€. Cette case s'appelle « revenus des actions et parts ».

Comptabilisation des dividendes : distribution et paiement

Guide complet 2024.La base imposable pour 2021 sera donc de 1 200 €. Formulaire (s) Formulaire 5001-FR : Liquidation de la retenue à la . Le prélèvement forfaitaire unique de 30% est composé : des prélèvements sociaux, à hauteur de 17,20%, et de l’impôt sur le revenu, à hauteur de 12,80%. L'article 11 de la convention permet à la France de continuer à appliquer la retenue à la source aux sociétés résidentes de Singapour qui . Il n'est pas individualisé et il n'est pas créé de compte spécifique à chaque associé. Les distributions sont en principe comptabilisées au crédit du compte 457.Les dividendes des associés et des dirigeants de sociétés seront donc soumis à ce prélèvement forfaitaire unique.

La déclaration 2777 doit être remplie par toutes les sociétés procédant à la distribution de dividendes et au versement d'intérêts sur les comptes courants d'associés.Comment déclarer des dividendes aux impôts ? I) Déclaration du créancier demandant le bénéfice du régime des sociétés mères .

Vous trouverez notamment les revenus de toutes les parts sociales, les dividendes, les intérêts et toute action déclarée au niveau des feuillets 2561. Sans oublier les avances et les prêts accordés aux associés.cabinet-antoine.Distribution des dividendes – société « FILLE ». Notamment si vous êtes en EURL (ou SARL) ou si vous . À titre d’exemple, un dividende de 100 € a été distribué . Ces dividendes devront apparaître sur le feuillet 2065-bis .Chaque année, les intérêts de comptes courants d'associés et les dividendes versés aux associés doivent être déclarés à l'administration fiscale, sur la déclaration récapitulative . Ce formulaire 2777-D est . Pour déclarer ses dividendes il va falloir pour cela remplir le formulaire 2777.Modifié le 20/04/2023.Déclaration 2777-D relative aux dividendes - Cabinet .

Formulaire n°2777-SD

Il n’y a pas d’abattement ni CSG déductible,

Dividendes régime mère fille

Voici comment comptabiliser l’affectation d’un bénéfice lors d’une distribution de dividendes afin de tenir compte du prélèvement forfaitaire unique : On débite les comptes : 120 « Résultat de l’exercice .Formulaire : Cerfa n° 13685 - Dividendes : prélèvements et retenue à la source des prélèvements sociaux sur distributions - Déclaration simplifiée Cette démarche .La société filiale continue à servir les rubriques du tableau n° 2058-C-SD (CERFA n° 10953), accessible en ligne sur le site www. Convocation de l’assemblée générale ordinaire. Après avoir payé l’impôt sur les sociétés (IS), l’entreprise peut affecter le solde restant de 2 manières : Mettre ce .Quelles sont les formalités en cas de distribution de dividendes ? Déclaration comptable.Temps de Lecture Estimé: 4 min

IFU ou déclaration 2561 : comment la remplir

Pour une distribution de 2430 € de dividendes : 2430* 30 % = 729 €.Flat tax pour les dividendes de SARL : mode d’emploi. Les premières formalités sont de nature comptable : la décision de l'assemblée générale . Destiné à l’administration française. Elle complète le cadre « Régime de groupe » prévu pour les groupes de sociétés.

comDéclaration 2777 : comment la remplir - Compta Onlinecompta-online.Avant la distribution de dividendes, il faut amortir tous les frais relatifs à la constitution de la SARL.