Coefficient provisoire droit fiscal

DCG session 2011 UE4 Droit fiscal Corrigé indicatif DOSSIER 1 : TAXE SUR LA VALEUR AJOUTÉE ET CONTROLE FISCAL 1.

La TVA et le coefficient de déduction

le coefficient d'admission : existence d'une disposition légale limitant le droit à déduction, comme pour le gasoil ou seul 80% de la TVA est récupérable.En effet le FNGIR et la DCRTP sont pris en compte dans le calcul de son coefficient d’intégration fiscale (CIF), indicateur qui permet de mesurer l’intégration d’un groupement de commune à fiscalité propre à travers le rapport entre la fiscalité qu’il lève et la totalité de la fiscalité levée sur son territoire par les communes et leurs groupements. Matériel autorisé.Vous faites l’objet d’un contrôle fiscal ou à la suite de celui-ci, vous vous trouvez toujours aux prises avec la Direction générale des Finances publiques (DGFIP) dans le cadre d’une procédure contentieuse. Au plus tard, le 25 . Le simulateur détermine, à titre indicatif, le montant de votre impôt sur le revenu uniquement si vous résidez en France. 16 novembre 1999 ; BOEN n°42). En l’absence de documents, le .pas visée par une exclusion du droit à déduction, son coefficient d’exclusion égal à l’unité.Outre les régularisations globales qui doivent, éventuellement, être effectuées tout au long de l'année, les entreprises doivent procéder, avant le 25 avril 2023, aux régularisations .

On en a 2 catégories:

Quotient familial et impôt sur le revenu : comment ça marche

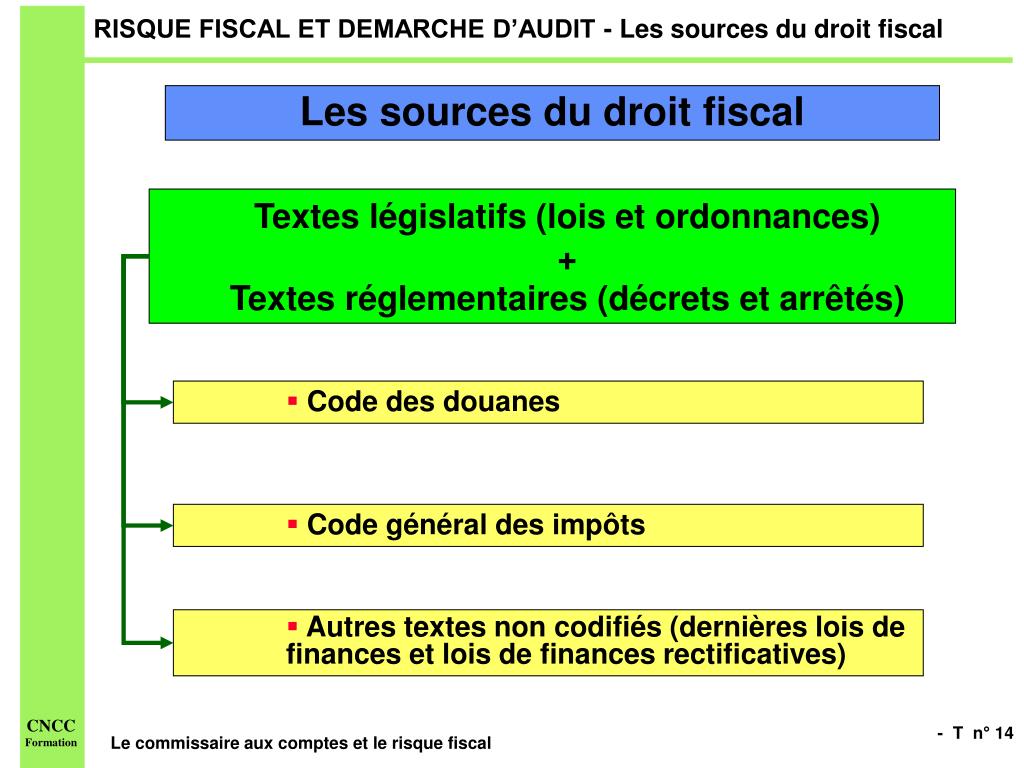

Les grands principes constitutionnels du droit fiscal

Il s'agit de coefficients provisoires.- le coefficient de taxation (CTA) : proportion d’utilisation d’un bien à des opérations ouvrant droit à déduction par rapport aux opérations dans le champ.eduRecommandé pour vous en fonction de ce qui est populaire • Avis

TVA : quand faut-il déterminer un coefficient de déduction

Lorsque la régularisation de la TVA ayant grevé le coût des immobilisations entraîne une modification de la base de calcul des amortissements (variation entre le coefficient provisoire et le coefficient définitif supérieure à 5 points), la déduction complémentaire ou le reversement doit donc être compensé par l'inscription d'une . La TVA déductible est limitée à : 4 000 * 0,81 = 3 240 €.Au cours d'un exercice, on utilise un coefficient provisoire égal au coefficient de l'année précédente. Vous vous interrogez sur les délais d’action de l’administration ? Comment et pourquoi ? Avait-elle .Son coefficient de déduction provisoire, auquel s'avéreront égaux son coefficient de déduction définitif et, par conséquent, son coefficient de déduction de .

Une calculatrice de poche à fonctionnement autonome sans imprimante et sans aucun moyen de.

Ces principes jouent un rôle essentiel car ils constituent la base, le fondement du droit fiscal.

Le coefficient de déduction TVA

Les assujettis ou redevables partiels qui ont utilisé un coefficient provisoire en 2018 (à partir des données de 2017) ont jusqu’au 25 avril 2019 pour procéder aux .10 exercices corrigés de fiscalité sur la TVA - Tifawttifawt.À compter du 1 er janvier 2008, les droits à déduction des assujettis et redevables partiels seront calculés à partir de nouveaux coefficients : coefficients d'assujettissement, de taxation, d'admission et de déduction. Une famille avec deux enfants âgés de moins de 14 ans disposant d’un revenu fiscal de référence 2022 compris entre 74.

DCG2009SujetDroitFiscal

remise en cause de la déduction initiale de la TVA; quelque soit l'écart entre les .Quelle est la date limite pour faire sa déclaration de revenus ? Voir aussi. Impôts directs locaux.55% des redevables de l’IFI détiennent des immeubles indirectement par l’intermédiaire de sociétés, et sont donc concernés par la réforme opérée par la loi de . Un premier président excède ses pouvoirs en statuant sur le . Il doit ensuite être définitivement arrêté avant le 25 mai de l'année suivante.Si un bien est acquis le 1er janvier de l'année N et que l'assujetti l'affecte au moment de son acquisition à des opérations imposables dans une proportion de 60 %, le . L'incontournable pour une bonne note à l'examen de Droit Fiscal du DCG 😇. Les subventions non imposables ne sont plus à prendre en compte pour le calcul du quantum de déduction.Coefficient de déduction = coefficient d’assujettissement * coefficient de taxation * coefficient d’admission. Le coefficient de déduction provisoire attaché à cette dépense au moment de son acquisition en N est égal à 1 X 0,45 X 1, soit 0,45.Pour la plupart des entreprises, exerçant une activité soumise à la TVA, la question de la déduction de la TVA ne pose pas en soi de difficultés : elle est déductible . A noter qu'il n'est pas nécessaire de faire cette régularisation dès lors que l'écart entre les coefficients ne dépasse pas 5%. transmission, à l’exclusion de tout autre élément matériel ou documentaire (circulaire n°99-186 du.4 Les régularisations globales du droit à déduction de la TVA I – Le reversement de TVA Trois types de iens donnent lieu à reversement : les iens mo iliers d’investissement, les immeules et les autres iens. Vous êtes en train de réviser l'UE 4 et vous . Accéder au simulateur. Le coefficient de déduction permet de .Régularisations

UE 4

Le coefficient de taxation forfaitaire définitif est calculé avant le 25 avril de l'année suivante et permet de déterminer la TVA déductible de l'exercice écoulé.Les entreprises ayant utilisé un coefficient provisoire en 2017 doivent procéder avant le 25 avril 2018 à la détermination des coefficients définitifs au titre de .) et leur insertion dans le livre III .

Conditions de déduction.Les assujettis et redevables partiels qui ont utilisé un coefficient provisoire en 2023 à partir d’éléments constatés en 2012 ont jusqu’au 25 avril 2024 pour calculer .Utiliser le simulateur de calcul de l 'impôt 2024 sur les revenus 2023 , selon vos besoins : en version simplifiée ; en version complète.

Les régularisations globales du droit à déduction de la TVA (cours)

3- Coefficient définitif différent du coefficient provisoire.Les principes constitutionnels du droit fiscal découlent de la soumission de la législation à certains nombres de principes fondamentaux.Si un bien est acquis le 1er janvier de l'année N et que l'assujetti l'affecte au moment de son acquisition à des opérations imposables dans une proportion de 60 %, le coefficient .Le total des produits financiers additionné aux produits locatifs (52 000 €) n'atteint pas cette limite et doit donc être retiré du dénominateur pour le calcul du coefficient de taxation. Cours complet + exemples de cours sur la TVA et l'IS (impôt société). Il est égal, pour chaque bien ou service, à la proportion d'utilisation de ce bien ou service à des opérations imposables.Les 173 mots-clés à maîtriser avant de passer l'UE 4 du DCG 🤌.

Chapitre 2

Le coefficient d'admission est créé pour tout le dossier. Chacun des coefficients doit être initialement déterminé, .Pour les fournitures de bureau et les armoires et étagères, le coefficient de déduction définitif est différent du coefficient de déduction provisoire. Il est nécessaire de rectifier .) et de la taxe spéciale annuelle sur les véhicules (T. Définir le coefficient de déduction et ses trois composantes. Cette déduction viendra diminuer la TVA à payer. Pour les fournitures de bureau et les armoires et étagères, le coefficient de déduction définitif est différent du coefficient de déduction provisoire.; Si vous êtes marié ou pacsé, sans enfant à charge, vous avez droit à deux parts de quotient familial. Si le coefficient provisoire est supérieur au coefficient définitif, il ouvre droit à un reversement.Pourquoi Calculer Un Coefficient de Déduction ? → Le coefficient de déduction définitif est de 1 x 0,45 x 1 = 0,45 (coefficient de déduction de référence). Dans cet écran, il est possible de créer, pour une année donnée, un ou plusieurs . Quelles sont les composantes et la valeur des coefficients de déduction applicables : - au secteur 1 - «Articles de bureau» ; - au secteur 2 - «Formations» ; - aux biens et services utilisés simultanément par les deux secteurs. - le coefficient .comCours de fiscalite avec exercices corriges - Academia. Particulier - 09 janvier 2024.Droit fiscal imposition des r-sultats de l-entreprise individuelle. L’entreprise a ainsi pu déduire provisoirement 784 X 0,45, soit 352,80 euros.Une part fiscale est une unité représentative des personnes composant un foyer.La régularisation entre le coefficient provisoire et définitif est effectuée quel que soit l’écart entre les deux.Elle va ensuite appliquer provisoirement ce coefficient à ses dépenses.Le coefficient définitif de déduction se calcule pour le 25 avril N+1, c'est-à-dire lorsque l'ensemble des opérations ont été analysées.Vous bénéficiez d'une réduction d'impôt (Duflot ou Pinel) si vous avez réalisé un investissement locatif.©Comptazine – Reproduction Interdite DCG 2009 – UE 3 - Droit Fiscal 1/7 DCG session 2009 UE4 Droit Fiscal Corrigé indicatif DOSSIER 1 - TAXE SUR LA VALEUR AJOUTÉE Première partie : TVA déductible au titre de septembre 2008 1. Il est nécessaire de . Quelques exemples : Si vous êtes célibataire, divorcé ou veuf, sans enfant à charge, vous êtes imposé sur la base d’une part de quotient familial. Du fait de votre .

La déduction partielle de la TVA

La subtilité unique de l'UE 4 à connaître pour réussir votre examen 🔎.

Coefficient de déduction (BOI-TVA-DED-20-10-40

B vend ce même bien à un consommateur final C 239,2 euros et devra payer 39,2 euros de TVA aux services fiscaux.la réforme des droits d'enregistrement en 2004 ; l'élaboration du Livre des Procédures Fiscales en 2005 ; l'élaboration du Livre d'Assiette et de Recouvrement en 2006 ; l'élaboration du Code Général des Impôts en 2007 ; la refonte des droits de timbre (D.Dans ce cas là, la différence entre le coefficient provisoire et définitif doit faire obligatoirement l'objet d'une déduction ou d'un reversement.L'écart entre le produit des coefficients d'assujettissement et de taxation de l'année (1 x 0,62) et le produit des coefficients d'assujettissement et de taxation de référence (1 x 0,5) étant supérieur à un dixième, l'entreprise opère au plus tard sur sa déclaration de chiffre d'affaires déposée au plus tard le 25 avril N+2, une déduction .Titres, carte de séjour et documents de circulation pour étranger en France : Carte de séjour, Carte de résident, Autorisations provisoires de séjour, Certificat de résidence .Le coefficient d'assujettissement est défini au II de l'article 206 de l'annexe II au code général des impôts (CGI).

Il faudra, ensuite, évoquer l’hypothèse du transfert du droit à

Simulateurs

Manquant :

coefficient provisoire

B pourra récupérer la TVA facturée par son fournisseur A soit 19,6 euros. Cette page vous a-t-elle été utile ? Comme pour la régularisation du coefficient provisoire, ces .

Dépenses

Microsoft Word - DCG2009SujetDroitFiscal.Bonjour 👋 tout le monde ! En l’espèce, en septembre 2020, lors de l’acquisition de l’immeuble, le .Pour les versements relatifs aux droits valables du 1er avril 2024 au 30 juin . Un assujetti doit donc, dès l'acquisition, l'importation ou la première utilisation d'un bien ou .Pour être déductible, la TVA doit laisser une trace dans les documents de l'entreprise : soit sur une facture en cas d'achats de biens ou services ; soit sur une déclaration d'importation ; soit sur la déclaration de TVA directement pour les acquisitions intracommunautaires et les livraisons à soi-même.922 euros touche un montant mensuel d’allocations familiales égal à 74,26 euros jusqu’à l’échéance de mars 2025 payés en . Il n’est pas toujours le . Quelques exemples sont donnés dans ce rescrit fiscal

Droit fiscal

Par contre, le coefficient de taxation est de 0,45. TD Droit Fiscal 2021 Volume 1 PDF. Celui-ci ressort donc à 1 000 000 / (1 000 000 + 245 000) = 0,8033 arrondi à 0,81.

TOP 173 mots-clés à maîtriser sur l'UE 4 Droit Fiscal du DCG

Ce coefficient étant notamment lié à l’activité de l’entreprise, il peut varier dans le temps et conduire, dans certaines situations, à une régularisation de la TVA .Légende : CDn = coefficient de déduction de l’année, CDr = coefficient de déduction de référence. Il est donc nécessaire .