Comment appliquer le régime des immeubles neufs

Mais alors quand naît véritablement .Les règles sont alors différentes.Pour bénéficier de ce dispositif, vous devez vous engager à louer le logement neuf sur une durée de : 6 ans pour bénéficier d'une réduction d'impôt de 12 % ; 9 ans pour bénéficier d'une réduction d'impôt de 18 % ; 12 ans pour bénéficier d'une réduction d'impôt de 21 %. 50-0, 1) et le régime déclaratif spécial (régime micro-BNC ; CGI, art.

Si les revenus de votre .

Le nouveau régime de la TVA sur la location immobilière

La Mise en Copropriété Des Immeubles neufs : Que Dit La Loi Elan ?

Tout savoir sur la copropriété dans un immeuble neuf

La taxe foncière. Critères d’appr éciation Le seuil en lui-même (50 % ou 2/3) est apprécié selon un critère physique objectif approprié tel que la surface, le linéaire, le volume, ou en valeur si ce critère paraît plus adapté au lot .

La copropriété dans l’immobilier neuf, comment ça fonctionne

2 hours and 27 minutes.

Comment choisir le meilleur régime fiscal pour vos loyers en 2021

Dans un arrêt du 16 mai 2000, la Cour de cassation a ainsi jugé, au visa des articles 1421 et 1424 du Code civil que « chaque époux peut valablement donner en location-gérance un fonds de commerce .

102 ter, 1) sont réputés tenir compte des amortissements pratiqués selon le mode linéaire.Commençons par examiner le cas des lotisseurs ne réalisant pas de travaux d’aménagement et de viabilisation.Dans l'immobilier neuf, la copropriété naît lorsque l’immeuble est achevé. Ce n'est qu'à partir du moment où l'immeuble .

La mise en copropriété des immeubles neufs depuis la loi ELAN

La mutation d’un tel immeuble peut donc nécessiter une ventilation de prix pour appliquer le régime fiscal propre à chaque fraction. Les principales . Le régime de TVA des lotisseurs, qui était à peu près inconnu de la jurisprudence, a fait l’objet des arrêts du 27 mars 2015 et du 10 mars 2017, mais également de quatre réponses ministérielles. L’article 1443 du Code civil prévoit que « si, par le désordre des affaires d’un époux, sa mauvaise administration ou son inconduite, il apparaît que le maintien de la communauté met en péril les intérêts de l’autre conjoint, celui-ci peut poursuivre la séparation de biens en justice.Exemple: Je loue un immeuble 600€ par mois, j’ai des charges à hauteur de 100€ par mois. Si j’opte pour le régime réel, je serai imposé sur 600- 100= 500€ Si j’opte pour le micro foncier, je serai imposé sur 600*0,70= 420€ Dans ce cas là, on voit bien que le régime micro foncier est bien plus avantageux que le régime réel .Les délibérations des conseils départementaux relatives aux droits de mutation à titre onéreux d'immeubles doivent donc être notifiées aux directions départementales des finances publiques (DDFIP) concernées, dans les mêmes délais qu'en matière d'impôts locaux, c'est à dire, en principe, avant le 15 avril de chaque .Chaque jour, nous vous proposons un article pratique pour que, sur papier ou en ligne, vous puissiez remplir ces formalités dans les délais. BOI-BIC-AMT-20-30-30 et BOI-BIC-AMT-20-30-10).

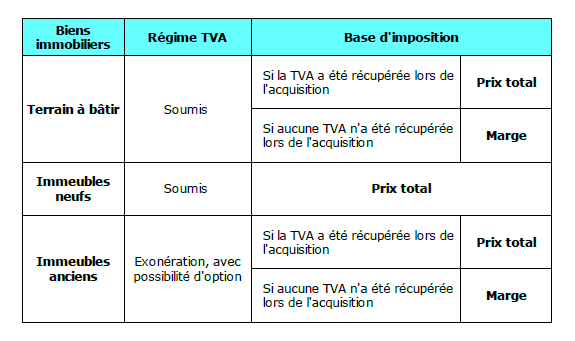

Mode d’emploi.La vente d'immeuble à rénover ne connaît pas encore son décret d'application, que la pratique notariale est déjà confrontée à de multiples questions tant sur son champ d'application et les frontières incertaines avec sa grande sœur – la VEFA, que sur son régime fiscal, surtout quand la rénovation est réalisée à la fois par le .Ainsi, et dans le cas d'un immeuble achevé en 2019 et revendu 3 fois par des professionnels assujettis en 2020, 2021 et 2022, il y aura de la TVA sur le prix de vente (le prix total).Le décret n° 2016-1182 du 30 août 2016 modifiant les articles R.Depuis 2017, les copropriétés de plus de 10 lots doivent mettre en place un fonds de travaux, visant à anticiper le financement des travaux (réfection de la toiture, .

Impôt sur le revenu

La mitoyenneté est définie classiquement comme l’« état d’un bien sur lequel deux voisins ont un droit de copropriété et qui sépare . Lorsqu’on est en présence d’un immeuble divisé en plusieurs lots, appartenant chacun à différents propriétaires, cet immeuble est alors automatiquement soumis au statut et au régime de la copropriété.Pour qu’un immeuble soit considéré comme neuf aux yeux de la TVA, il doit subir des travaux substantiels qui modifient profondément sa structure.Pour cela, vous devez soustraire de votre revenu foncier brut (les loyers que vous avez encaissés pendant l'année) toutes vos charges déductibles.À défaut de définir la notion de bien, le Code civil en a dressé une classification.Temps de Lecture Estimé: 3 minles ventes d'immeubles neufs sont soumises de plein droit à la TVA s’appliquant sur le prix total et en principe au taux de 20 % (sauf exceptions, . Si vos recettes annuelles perçues en 2023 ne dépassent pas 15 000 € , le régime micro .Le régime de l’article 1115 du CGI peut trouver à s’appliquer aux opérations portant sur des immeubles ou des droits immobiliers, qu’il s’agisse de terrains (à bâtir ou non) ou de constructions achevées depuis plus de cinq ans dont l’acquisition est susceptible de supporter les droits de mutation au taux de droit commun. Dans ce cas, le locataire .En outre, le système de l'amortissement dégressif ne peut pas s'appliquer aux immeubles qui ont effectivement donné lieu à un amortissement exceptionnel de 50 % dans le cadre des dispositions prévues par les articles 39 quinquies A-1, 39 quinquies E et 39 quinquies F du CGI (cf.Enfin, il est admis que le régime de faveur s'applique aux opérations portant sur des immeubles ayant fait l'objet d'une rénovation lourde ou de réhabilitation exceptionnelle, achevés avant le 1 er juillet 1994, et acquis entre le 1 er juin 1993 et le 31 décembre 1994 sous le régime de la TVA immobilière. Mais alors, comment se passe la création d’une .

Défiscalisation immobilier neuf : comment réduire ses impôts

On appelle revenus fonciers les revenus tirés des locations nues de vos biens immobiliers. À cet égard, l’article 516 prévoit que « tous les biens sont meubles ou immeubles.Télécharger et imprimer au format PDF.Comment savoir quel taux de TVA appliquer ? En France, le taux de TVA normal est de 20 %. Dans le neuf, vous pouvez bénéficier d'une TVA réduite à 5,5 % .Remarque: Les abattements forfaitaires appliqués sous le régime des micro-entreprises (régime micro-BIC ; CGI, art. Les existants peuvent être définis comme les parties anciennes de la construction présentes avant l’ouverture du chantier et sur, sous ou dans lesquelles seront exécutés les travaux neufs. les ventes d'immeubles neufs sont soumises de plein droit à la TVA s’appliquant sur le prix total et en principe au taux de 20 % (sauf exceptions, notamment dans le secteur locatif social). Au-delà de 15 000 euros, le régime réel s'applique de plein droit. Depuis son adoption, la loi n° 65-557 du 10 juillet 1965 fixant le statut de la copropriété des immeubles bâtis s’applique à « tout immeuble bâti ou groupe .Le taux réduit de 5,5 % s'applique dans les zones d'aménagement et de rénovation urbaine (ANRU) et les Quartiers Prioritaires de la Politique de la Ville (QPV), en cas de . Les biens immobiliers mis en location nue ( vide ) peuvent être des locaux / immeubles d’habitation et leurs dépendances (maison, appartement, emplacement de stationnement), des locaux / .La copropriété dans un programme immobilier neuf.

Le régime micro-foncier est appliqué automatiquement si trois conditions sont réunies : Le bien est loué nu (non meublé) ; Le bailleur perçoit moins de 15 000 euros (plafond en micro-foncier) de loyers brut par an ; Il n'opte pas pour le régime réel. Ce régime s’applique aux achats-reventes .Auteur : Vincent CuzonSi la TVA immobilière s’applique par principe sur la valeur totale des biens vendus par les marchands de biens et les lotisseurs, le régime de la TVA sur marge permet aux professionnels de l’immobilier d’appliquer la TVA sur la seule différence entre le prix de cession et le prix d’acquisition du bien cédé.Le régime micro-BIC s'applique si vous ne choisissez pas le régime réel. Ventes par des professionnels.Temps de Lecture Estimé: 10 min

La mise en copropriété d'un immeuble neuf : explications

Les autres fiches de cours : Le droit des biens : fiches et cours de droit des biens.

Immeuble en copropriété : Guide du nouvel acquéreur

Première constatation : les conditions du « cocontractant » concernent les travaux immobiliers au sens large tandis que les conditions du taux réduit de 6% ne ciblent que certains travaux spécifiques sur des biens précis.Du point de vue de l’urbanisme, une construction existante est une construction dont la structure et le gros œuvre du bâtiment existent.La séparation de biens judiciaire.

Immobilier : Le nouveau statut de la copropriété

111-14 du Code de la construction et de l’habitation 1 qui supprime par ailleurs l’obligation d’installation du cuivre dans le bâtiment lorsqu’il n’est pas présent dans la rue (zone fibrée), outre de préciser le nouveau régime applicable tant aux locaux professionnels (I) qu’aux .Les immeubles neufs sont soumis au régime de la copropriété au même titre que les immeubles anciens.Depuis son adoption, la loi n° 65-557 du 10 juillet 1965 fixant le statut de la copropriété des immeubles bâtis s’applique à « tout immeuble bâti ou groupe d’immeubles bâtis dont la propriété est répartie, entre plusieurs personnes, par lots.La notion « d’immeuble neuf » n’est pas seulement importante pour la livraison avec TVA endéans le délai où l’immeuble est considéré comme neuf, mais .En effet, tout immeuble neuf est soumis au statut de la copropriété au même titre que les immeubles anciens, conformément à la loi de 1965. Il consiste à déterminer leur montant imposable en appliquant à vos recettes locatives brutes annuelles un abattement forfaitaire pour charges de 30 %. Il y a donc trois catégories d’immeubles. Le microfoncier est un régime simplifié d’imposition des loyers. Pour ces lots, l’application stricte du statut de la . Lorsqu’on est en présence d’un immeuble divisé en plusieurs lots, appartenant chacun à différents propriétaires, cet .

Immobilier : Le nouveau statut de la copropriété

La gestion concurrence trouvera également à s’appliquer pour les baux portant sur un bien meuble, voire sur une chose incorporelle.septembre 18, 2020.

Les différentes catégories d'immeuble Fiches/Cours

Le guide de la mise en copropriété d’un programme neuf

La TVA immobilière sur les immeubles et les terrains à bâtir

Toutefois, le régime de copropriété s’applique uniquement quand l’immeuble est achevé. Comment fonctionne une copropriété dans une résidence livrée par tranches ? Comment nommer un syndic dans une résidence neuve ? Comment .Aux termes de l’article 517 du Code civil les biens sont immeubles ou par leur nature ou leur destination ou par l’objet auquel ils s’appliquent.

La mise en copropriété des immeubles neufs depuis la loi ELAN | 3 préalablement vendus ou non. Cet article présente ici la règlementation et la fiscalité applicables pour la location meublée avec un bail. Nouvelle exception à l’exemption de TVA sur la location de biens immeubles : option pour l’assujettissement (première modification) L’article 5 insère à l’article 44, § 3, 2°, du Code de la TVA (ci-après le Code) une nouvelle exception à l’exemption pour l’affermage et la location de biens immeubles par nature. Notons également que les biens visés doivent être à usage d’habitation (principal ou exclusif).Le régime microfoncier. Impôts : du nouveau pour les propriétaires de locations meublées. Les 70 % restants sont ajoutés à vos autres revenus imposables (salaires, retraites, etc. La mise en copropriété d’immeubles neufs soulève de nombreuses problématiques à la fois sur le moment de la mise en copropriété et sur les diligences à la charge du promoteur et du syndic . Au sens 1er du terme, les meubles sont les choses mobiles, capable de déplacement.

La réduction d'impôt ne pourra pas atteindre plus de 63 .

Par conséquent, les plus-values réalisées doivent être regardés à .