Comment déclarer les revenus d’une entreprise soumise aux bénéfices non commerciaux

Votre entreprise exerce une activité commerciale et n’est pas soumise à l’Impôt sur les Sociétés (IS). L’article 14 du code général des impôts (CGI) prévoit que les revenus des propriétés bâties et des biens assimilés et ceux des propriétés non bâties de toute nature sont compris dans la catégorie des revenus fonciers, lorsqu’ils ne sont pas inclus dans les bénéfices d’une entreprise industrielle, commerciale ou artisanale (cf. Le chef d'entreprise paie alors des impôts personnels sur le salaire qu'il perçoit. En utilisant le mode de . La détermination du résultat fiscal164 – REVENUS ET PLUS-VALUES DES PROFESSIONS NON SALARIÉES Aides versées aux entreprises particulièrement touchées par les conséquences de l’épidémie de Covid-19 Les aides versées par le fonds de solidarité (Loi 2020-473 du 25.Vous êtes soumis au régime réel si vous dépassez les seuils de la micro-entreprise (176 200€ pour l’achat/revente et 72 600€ pour les prestations de services) ou bien sur option de votre part.Déclarer les bénéfices industriels et commerciaux (BIC) et les bénéfices non commericaux (BNC) Déclarer les bénéfices agricoles (BA) Déclarer les revenus exceptionnels. Liste des revenus exonérés d’impôt à ne . Quant aux entreprises commerciales, elles sont . Ils doivent être . Autrement dit, les entrepreneurs individuels avec une activité commerciale, artisanale ou industrielle n’entrent pas dans cette case. Vérifiez une dernière fois que les informations sont exactes et modifiez-les si nécessaire en cliquant sur le bouton « MODIFIER CETTE ÉTAPE ». Les BNC concernent les . Il faut distinguer la déclaration fiscale professionnelle et la déclaration fiscale . BNC : définition, fiscalité, déclaration. Vérifié le 15 mai 2022 - Direction de l'information légale et .

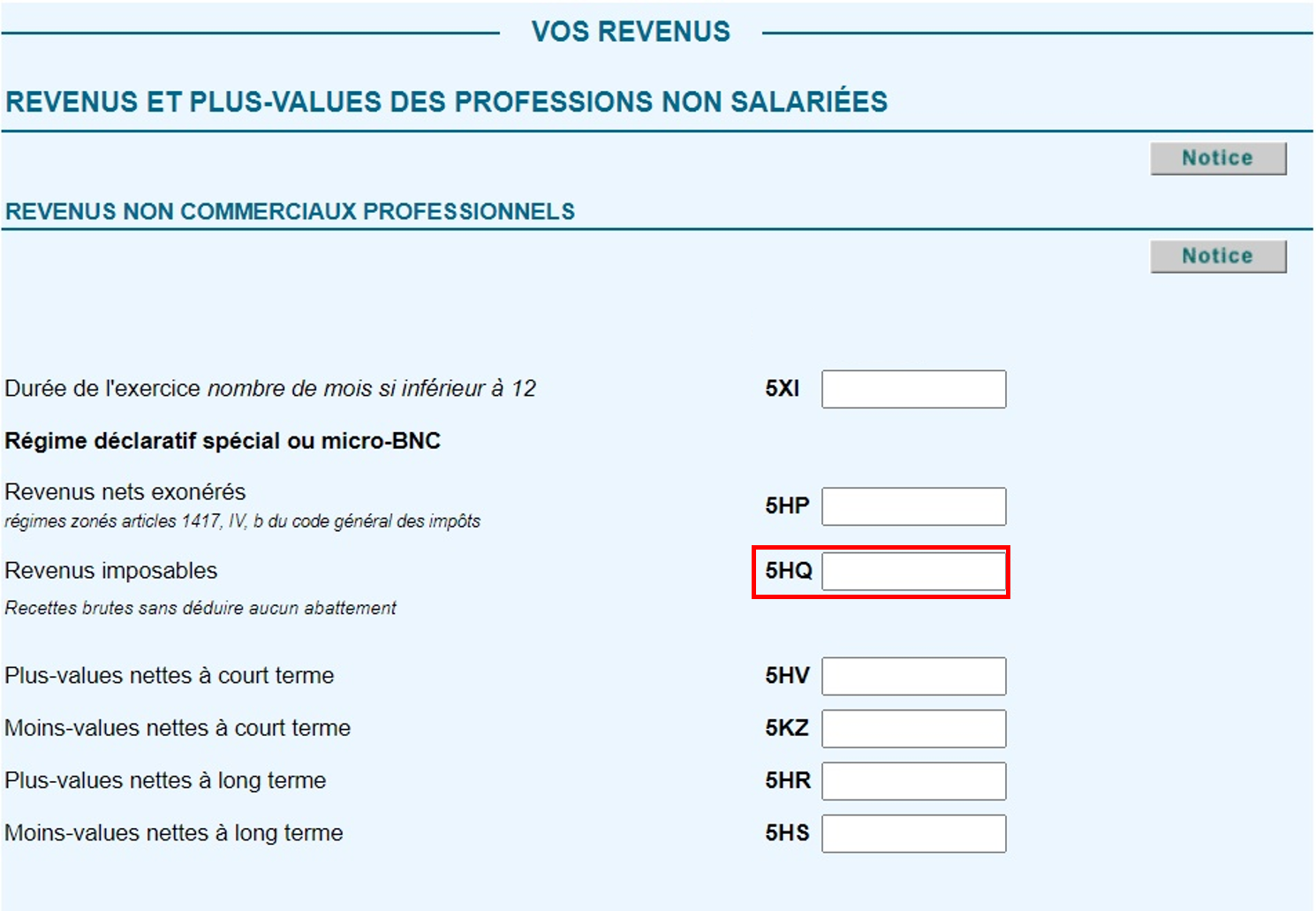

Les revenus appelés .Lorsque le chiffre d'affaires annuel hors taxe (CAHT), qui correspond aux bénéfices non commerciaux (BNC), est inférieur à 77 700 €, c'est le régime spécial micro-BNC (micro-entreprise) qui s'applique.

Déclarer ses bénéfices non commerciaux

L’imposition des SCI en 2024 dépend du mode d’imposition choisi, entre l’impôt sur le revenu (IR) et l’impôt sur les sociétés (IS).

Je suis en entreprise individuelle : comment déclarer mes revenus

Les BNC sont soumis à l’impôt sur le revenu. Le calcul de l'impôt sur le .

Indépendants : tout savoir sur l'impôt sur le revenu

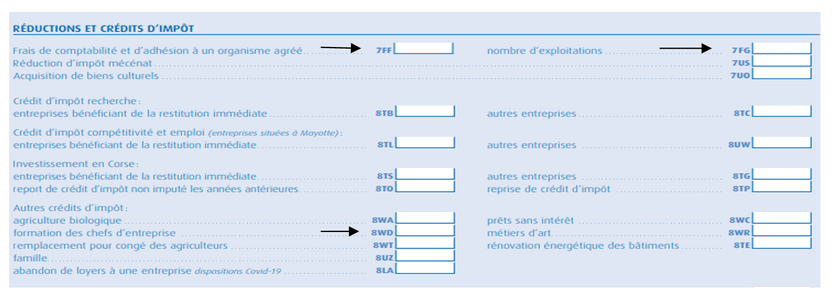

Deux modes d’imposition sont prévus pour les BNC : le régime de la déclaration contrôlée et le régime . Définition des bénéfices non commerciaux. qui ne sont pas imposables.Comment faut-il déclarer les BIC ? Quel que soit son régime fiscal, l'entrepreneur, doit déclarer chaque année ses revenus dans la déclaration complémentaire des professions non salariées des revenus n°2042 C pro jointe à la déclaration spécifique de son régime d'imposition. Les bénéfices non commerciaux (BNC) correspondent aux revenus professionnels des professions libérales.Il doit également inclure ses rémunérations ou intérêts (non déductibles du résultat) et ses avantages particuliers.

Dans le cas de la déclaration contrôlée, vous êtes soumis à un .

BNC : le guide des Bénéfices Non Commerciaux

Pas de panique, on vous explique.Le régime de la déclaration contrôlée est obligatoire si vos recettes sont supérieures à 77 700 € HT (seuil applicable pour les années 2023, 2024 et 2025). Il s’adresse principalement aux professionnels exerçant des activités libérales, intellectuelles ou artistiques. Les associés sont tenus de déclarer les revenus qu'ils reçoivent par le biais . Définition et modalités .Cette déclaration est souscrite par les personnes, sociétés ou groupements non soumis à l'impôt sur les sociétés (IS), percevant des revenus non commerciaux et placés sous le régime de la déclaration contrôlée. Ainsi, vous devez déclarer votre rémunération et les dividendes reçus sur votre formulaire d'imposition des revenus.

Le guide 2024

Explications. Le régime BNC se divise en deux catégories : les BNC professionnels, . Par Marion Gobourg. Une association loi 1901 est une association ayant son siège social situé en France. Ainsi, les bénéfices de la société sont directement imposés dans la catégorie des bénéfices industriels et commerciaux . Il convient alors de joindre à la déclaration d’IR le formulaire n° 2042 — C-PRO. Les associés devront déclarer leurs revenus issus d'un partage des bénéfices.Quelles sont les sommes liées à votre activité salariée que vous devez déclarer ? Le salaire imposable comprend le salaire de base.Vous devez inscrire dans la déclaration de revenus (N° 2042-C-PRO) le montant de votre chiffre d'affaires (CA) ou de vos recettes brutes annuelles.

Je suis une association

Les modalités de détermination du bénéfice imposable, les revenus à .Lorsqu'une personne physique soumise à l'impôt sur le revenu (IR) perçoit des revenus d'une activité libérale, ces revenus sont des bénéfices non commerciaux (BNC).Les revenus exonérés à ne pas déclarer en 2024 au titre de l’année 2023.

Déclarer et payer mes cotisations

Les revenus que vous tirez de la location de locaux meublés, en tant que loueur en meublé non professionnel (LMNP), sont soumis au barème progressif de l'impôt sur le revenu.

BNC : déclarer ses bénéfices non commerciaux

Au-delà de ce seuil, c'est le régime de la déclaration contrôlée qui s'applique. Les deux options peuvent être intéressantes, tout dépend de vos besoins et de la situation personnelle des associés.

Si vous êtes micro-entrepreneur, vous devez déclarer votre chiffre d’affaires sur votre déclaration complémentaire de revenus (n°2042 C PRO) qui est .Pas de panique ! Dans ce guide, nous vous expliquons étape par étape comment remplir votre déclaration 2042 quand vous êtes dirigeant en société. Lorsque vous exercez une activité indépendante en étant soumis à l’impôt sur le revenu (entreprise individuelle ou société), les revenus professionnels sont constitués par les bénéfices de l’entreprise (ou quote-part des bénéfices en cas d’exercice en société). Vous êtes également soumis au régime micro-social pour ce qui .Les bénéfices non-commerciaux sont soumis à l’impôt sur le revenu dans le cadre du régime BNC.Lorsqu'une SCI est soumise à l'IS, celle-ci doit déclarer ses bénéfices. L’imposition des BNC repose sur des règles particulières par rapport aux bénéfices industriels et commerciaux.Fiscalité et TVA.

Déclaration 2024 : revenus non imposables à ne pas déclarer

Il existe 2 régimes d'imposition qui dépendent du montant du chiffre d'affaires perçu : micro-BNC et la déclaration contrôlée.Professions indépendantes.Les dividendes ne sont pas considérés comme une rémunération, mais comme des revenus de capitaux mobiliers (actions et parts sociales).L’impôt sur les sociétés (IS) est un régime fiscal qui sépare le bénéfice de l’entreprise et la rémunération du dirigeant.

Entreprises : quels impôts devez-vous payer en ligne

700 euros pour les prestataires de services relevant des bénéfices industriels et commerciaux (BIC) et les professions libérales relevant de bénéfices non commerciaux (BNC).Lorsqu'une personne physique soumise à l'impôt sur le revenu (IR) perçoit des revenus d'une activité libérale, ces revenus sont des bénéfices non commerciaux .

BNC : définition, fiscalité, déclaration

Bénéfices non commerciaux (BNC)

Les contribuables soumis au . L’imposition des BNC. Ils peuvent être soumis à cotisations sociales quand la part distribuée aux associés excède 10 % du capital social, des primes d'émission et des sommes versées en compte courant d'associé.BNC : déclarer ses bénéfices non commerciaux. Elle comprend également l'annexe à la déclaration n°2035-SD et la liasse fiscale n°2035-A-SD comportant le compte de résultat fiscal.

SAS à l'IR : On vous révèle tous ses secrets

Si votre entreprise est soumise à l'impôt sur les sociétés, vous devez déclarer son bénéfice net, après déduction des rémunérations versées aux dirigeants. Sont ainsi notamment concernés par la .

Impôt sur les sociétés ou impôt sur le revenu

Suivez pas à pas comment faire votre déclaration fiscale.

Quelle fiscalité pour les chefs d'entreprise

Elle peut, sous certaines conditions, bénéficier d'une fiscalité particulière plus favorable, et percevoir des dons ouvrant à réduction d'impôt chez le donateur. Dès lors, vous êtes imposable à l’Impôt sur le Revenu au titre des bénéfices .Si vous exercez une activité libérale, vos revenus risquent d’être soumis au régime des bénéfices non commerciaux (ou BNC) et vous devrez établir une .

Bénéfice : définition, calcul et fiscalité

Les bénéfices non commerciaux représentent avant tout une catégorie de revenus pour les personnes physiques effectuant une profession libérale. Les professionnels imposés dans la catégorie des bénéfices non commerciaux (BNC) doivent produire chaque année une déclaration .

Revenus du micro-entrepreneur ou de l'entrepreneur individuel

Celle-ci est régie par la loi du 1er .Les gains du minage peuvent être considérés comme des Bénéfices Non-Commerciaux (BNC) Le minage entre dans les catégories définies dans l’article 92 du Code Général des Impôts (1), c’est un revenu assimilé aux bénéfices non-commerciaux.Je suis une association.La déclaration des bénéfices non-commerciaux s’effectue selon des procédures spécifiques définies par l’administration fiscale. Dans cette fiche, seul le régime de la déclaration contrôlée est abordé.

Déclarer le résultat BNC

Qui est concerné . Il existe deux modes d’imposition qui dépendent du .

Les bénéfices non commerciaux (BNC) : définition, explications

Le régime des bénéfices non-commerciaux ou BNC est l’un des deux modes d’imposition des bénéfices soumis à l’impôt sur le revenu.Je paye mes cotisations, en une ou plusieurs fois, en choisissant soit le mode de paiement par télépaiement (prélèvement SEPA) ou par carte bancaire.a) Le régime de l’impôt sur le revenu (IR): Contrairement aux sociétés soumises à l’impôt sur les sociétés (IS), les SARL et EURL soumises à l’IR sont imposées au niveau des bénéfices au nom du gérant.permettent de savoir si l’on est concerné ou non par les Bénéfices Non Commerciaux dont le résultat est à reporter sur la déclaration de revenus pour le calcul de l’impôt.Le régime des Bénéfices Non Commerciaux (BNC) est un cadre fiscal appliqué aux revenus issus d’activités professionnelles non commerciales. Autrement dit, les revenus du gérant de la SARL sont intégrés dans la quote-part du bénéfice imposable pour son travail effectif. Choisir son statut juridique. Les acomptes d’IS sont versés par voie électronique.Cette déclaration est souscrite par les personnes, sociétés ou groupements non soumis à l'impôt sur les sociétés (IS), percevant des revenus non commerciaux et placés sous le . En entreprise individuelle, votre bénéfice imposable est déterminé à partir de votre comptabilité annuelle qui se compose d’un bilan, d’un compte . Les bénéfices non commerciaux (BNC) sont soumis à une fiscalité spécifique.Faire son business plan.Les déclarations fiscales à produire pour déclarer les bénéfices non commerciaux dépendent du régime d’imposition du professionnel.Les exploitants individuels, mais aussi les membres d’une société non soumise à l’IS ( impôt sur les sociétés ), doivent déclarer les bénéfices de leur exploitation de biens ruraux qui proviennent de la consommation ou de la vente liée aux produits de l’élevage et à la culture.

Tout savoir sur les bénéfices non commerciaux (BNC)

Gouvernance - Gérance. 1) ainsi que celles versées par le Conseil de la protec- tion sociale des travailleurs . Les BNC regroupent les bénéfices des professions libérales, les revenus des charges et offices et les revenus ne relevant d'aucune autre catégorie.