Comptabilisation cession véhicule tourisme

La fraction d’amortissement excédant ce seuil n’est ainsi pas déductible fiscalement. Compte 6155 « entretien et réparation sur biens mobiliers ». Par conséquent, la cession du véhicule est de plein droit exonérée de TVA. Si on reprend les mêmes bases : 681 666.Dans le cadre de la gestion d’une entreprise, la cession d’un véhicule peut être une nécessité pour diverses raisons : le renouvellement de la flotte, .Pour cela, il faut débiter les comptes 675 et 28 respectivement intitulés « valeurs comptables des éléments d’actifs cédés » et « amortissements des .Si vous préférez louer un véhicule de tourisme plutôt que de l’acheter, une limitation similaire s’applique à la déduction des loyers des véhicules de tourisme pris en crédit-bail ou en location de plus de trois mois.En matière de flotte automobile, lorsqu’une entreprise achète ou loue une voiture de tourisme, elle doit dans la plupart des cas réintégrer fiscalement une partie de l’amortissement passé en comptabilité.En principe, le véhicule de tourisme est comptabilisé en immobilisation (classe 2) et amorti et la TVA ne peut pas être récupérée (ni sur le véhicule ni sur les réparations etc.Alors qu’en 2017, la déduction de TVA sur l’essence était quasi nulle.Sauf cas particulier des véhicules de tourisme, qui connaissent quelques restrictions, les loyers et la TVA sont déductibles fiscalement.L’acquisition d’un véhicule utilitaire.netRecommandé pour vous en fonction de ce qui est populaire • Avis

Comptabilisation véhicule de tourisme : achat et location

Comptabiliser une carte griser va consister à pouvoir enregistrer les frais qui vont liés à la demande de carte grise pour le compte d’une entreprise ou d’un professionnel. Les cessions de véhicules de tourisme à un négociant en bien d'occasion.Soit une cession à la date du 31/04/N, d'un véhicule de tourisme pour 5 000 € : .Voici quelques règles essentielles pour vous aider à mieux comprendre comment comptabiliser les frais d’entretiens d’un véhicule de tourisme dans une entreprise.La cession d'une immobilisation implique plusieurs écritures comptables : dotations aux amortissements .Lorsqu'une entreprise possède, d'une part des véhicules destinés au transport de marchandises et d'autre part des véhicules de tourisme utilisés accessoirement pour le transport de marchandises, il ne doit pas être tenu compte aux deux termes du rapport servant à apprécier le seuil de 30 % des recettes réalisées par les .On achète un véhicule de tourisme au prix de 60 000 € On estime qu'il sera revendu 20 000 € dans 3 ans. Lors de l’acquisition d’un véhicule de tourisme, il a été vu précédemment que la TVA déduite est égale à 0 car le CAD est lui-même égal à 0 (bien somptuaire).

Exemples

comComment comptabiliser la cession d'une voiture | Auto .Il résulte des dispositions du b du 2 de l'article 39 duodecies du CGI que les plus-values à court terme provenant de la cession des biens de caractère somptuaire et des véhicules de tourisme, tels qu'ils ont été définis au I-B-2-a § 260 à 280, doivent être majorées des amortissements expressément exclus des charges déductibles en vertu du . Il ne faut donc mentionner aucune somme relative à la TVA. A noter que la durée de vie de la voiture sera renouvelée. CAS 1 : Le véhicule de . Lors de leur revente, les véhicules de démonstration doivent être regardés comme des véhicules d'occasion. La conséquence immédiate est l'interdiction de déduire la TVA, lors de l'acquisition du véhicule, la TVA n'est donc pas récupérable. À noter que la TVA sur l’essence s’élève à 20 %. La taxe sur les véhicules de tourisme est déclarée et versée au plus tard le 30 novembre de chaque année.

Comment comptabiliser la cession d'une voiture

Amortissement pour un véhicule de tourisme (VP) : mode d’emploi Imputation de la carte grise en charges via le compte 6354 Toutes les taxes qui représentent le prix de la carte grise sont considérées comme des droits d’enregistrement et de timbre. La TVA est récupérable sur les loyers d’un crédit-bail portant sur un véhicule utilitaire. Celui-ci inclut les éléments . Qu’est-ce que la réintégration fiscale ? Leurs ventes sont donc soumises au régime des ventes de biens d'occasion par des négociants (BOI-TVA-SECT-90-20-20). Véhicules usagés repris dans le cadre d'opérations . Le schéma d’enregistrement comptable du paiement de cet .

L'entreprise peut estimer que les frais de carte grise sont des frais d'acquisition du véhicule qui doivent être immobilisés.

BOFiP BOI-BIC-AMT-20-40-50

La TVA déductible

C’est ainsi le cas si une entreprise vend .Si vous préférez louer un véhicule de tourisme plutôt que de l’acheter, une limitation similaire s’applique à la déduction des loyers des véhicules de tourisme pris . Les sociétés sont parfois amenées à acquérir des véhicules de type « particulier » (notamment des véhicules de tourisme, des véhicules commerciaux .Achater le véhicule.Nous allons illustrer le principe de la régularisation de TVA au travers d'opérations habituelles : le véhicule de tourisme et l'immeuble.Mais, si vous la revendez à un négociant en .Les amortissements sont totalement déductibles pour les véhicules utilitaires.Modifié le 21/03/2018.Attention, les plus ou moins-values en cas de cession du véhicule se calculent à partir du total des amortissements pratiqués en comptabilité, y compris leur . Je serais très intéressé d'en savoir plus. Lors de la cession de ce bien, deux situations peuvent apparaître : Pour comptabiliser un véhicule de tourisme dans les livres comptables d’une entreprise, plusieurs étapes doivent être suivies.

Vendre son véhicule d’entreprise

Compte 44566 : “TVA déductible sur Biens et Services”.

Les réintégrations fiscales liées aux véhicules de tourisme

On débite le compte 2182 Matériels de transport pour le montant hors taxes ou TTC, selon s'il s'agit d'un véhicule de tourisme ou un véhicule .La TVA déductible.Les amortissements d’un véhicule de tourisme (ou une partie du loyer versé en cas de location) doivent être réintégrées au résultat comptable. Pour saisir cette opération dans ZEFYR, utilisez le menu Compta > Clients-Fournisseurs-Banque .

Comptabiliser le crédit-bail dans un compte 612

L'écriture comptable passée : 18 300 € en immobilisation et 10 . Les plafonds de déduction .

compte de dette sur acquisition d’immobilisation par le compte de.

Détermination de la plus-value en cas de cession d'un véhicule automobile. au crédit : 404 – Fournisseurs d’immobilisations. À partir du 1er janvier 2022, vous pourrez déduire 100 % de la TVA de vos frais d’essence. En 2021, vous pourrez bénéficier d’une remise de 80 % sur les véhicules de tourisme et utilitaires. La TVS est calculée trimestriellement et prend en compte deux composantes :Comptabilisation du crédit bail pour un véhicule utilitaire.L‘acheteur d’un voiture de société ne pourra donc déduire aucune TVA. Si vous devez enregistrer les frais de .300 €

Comptabilisation carte grise d'un véhicule : comment ça marche

Tout professionnel doit donc effectuer cette démarche pour la plupart des véhicules motorisés.Temps de Lecture Estimé: 7 min

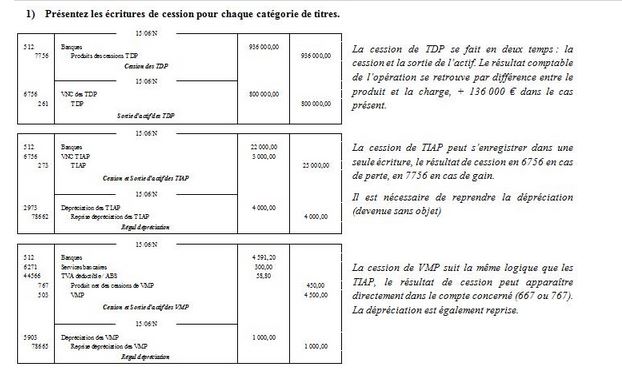

Comptabilisation de la cession d'une immobilisation

L'écriture comptable de la cession du véhicule, sera : Le calcul pour trouver la VNC sera : valeur d'entrée - somme des amortissements = 20 000 - 9333.Les amortissements des véhicules de tourisme sont déductibles jusqu’à un certain plafond, qui s’applique au prix d’achat du véhicule.67 J'avoue ne pas connaître les dispositions fiscales de reversement de TVA sur cession de véhicule indiquées par Bill.

Plus-values et moins-values

67 ( =16000 ×0.Comptabiliser la carte grise en immobilisations : le compte 2182.La comptabilisation d’un véhicule de tourisme est donc la suivante (si le véhicule ne concerne pas ces exceptions). Voici l’ écriture à comptabiliser dans ce cas, au titre des loyers .

À ce titre, on comptabilise la carte grise dans le compte 6354 .Comme pour toute immobilisation, un véhicule de tourisme doit être enregistré en comptabilité pour son coût d’acquisition.

Réintégration fiscale des véhicules : ce qu’il faut savoir

Base amortissable: 40 000 € (Px vente - prix cession) Base amortissable fiscalement: 9 900 € Durée amts compta: 3 ans Durée amts fisca: 3 ans (= durée d'utilisation du bien=durée d'usage) Chaque année: AMts compta: 13.Cependant, lorsque les véhicules de tourisme sont cédés, la cession à un négociant ou à une entreprise entraine sa soumission à la TVA collectée. Vous ne devez pas facturer de la tva .

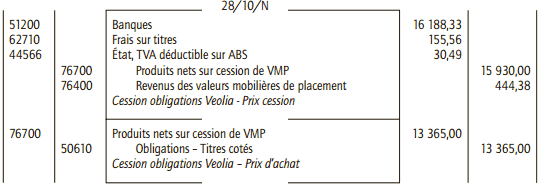

Ecriture d’acquisition et cession véhicule de tourisme

Ensuite, pour la facture de cession, vous débitez le compte clients par le crédit du compte 775 Produits des Eléments d'Actifs Cédés.

Enfin, vous soldez le compte 164 par le crédit du compte clients.

Comptabiliser la vente d'un véhicule : prix et sortie d'actifcompta-online. 290 Le barème forfaitaire carburant BIC ne couvre que les seules dépenses de carburant, à l'exclusion des frais relatifs à l'entretien, la réparation, .Cette taxe n’est due que par les sociétés qui ont possédé ou loué ce type de véhicule au cours d’une période bien précise et elle fait l’objet d’un traitement comptable .Pour les assujettis, lorsque le véhicule n'a pas ouvert droit à une déduction de TVA, sa cession n'est pas soumise à la taxe.

Comment comptabiliser la location d'un véhicule de tourisme

En cas de revente, en principe, la vente d’un bien n’ayant pas ouvert droit à déduction est exonérée de TVA (article 261-3-1° du Code général des impôts). Le cédant doit donc opérer .

Amortissement des véhicules de tourisme : déductibilité

27 mars 2023 par Jordan. Si vous décidez de revendre votre voiture de société, la mention de la TVA sur la facture de vente dépendra de la manière .

Cession vehicule tourisme societe

Exemple : tous les mois, l’entreprise verse un loyer de 480 € pour le crédit bail.

Revente de la voiture de société, dois-je faire une facture avec TVA

L'écriture comptable pour la constatation de la sortie du bien, sera : La comptabilité inventaire.