Comptabilisation interets recus

Cette rémunération est constatée par un produit financier à comptabiliser en compte 764 Revenus des valeurs mobilières de placement. Rédigé par Roxane Hidoux. Valeurs mobilières de placement (prix de cession) ; crédit du compte 767.

Ecriture des interêts perçus sur livret A

Ecriture pour un proces gagné.

Intéret courus a recevoir

Les intérêts des obligations s’acquièrent jour par jour.Numéro de compte. Je suis nouveau et je suis gérant d'une petite société dont je m'occupe de la comptabilité et des saisies sur CIEL compta.La comptabilisation de ces intérêts courus non échus dans les entreprises privées se fait au débit du compte 6611 « charges d'intérêts ». Comptabilisation des intérêts des comptes courants d’associés remboursable à tout moment Les sommes laissées temporairement à la disposition d’une société sous forme d’apport en compte courant peuvent être rémunérées (sous réserve que le compte courant soit bien créditeur dans les comptes de la société et que le capital de . A la clôture de l’exercice, il convient donc de comptabiliser des produits à recevoir (PAR) rattachés au compte concerné (le compte 2721 ou le compte 506).5188 Intérêts courus à recevoir.

Les intérêts rémunérant les comptes bancaires ne bénéficient d’aucune exonération.La formule utilisée pour le calcul des intérêts. En pratique, les écritures à comptabiliser sont les suivantes à chaque échéance reportée : A noter : En principe, l’allongement de l’échéance de deux trimestres ne modifie pas la présentation de la dette au bilan.Courant N1 : constatation du versement des intérêts : 512. Ainsi, pour les obligations immobilisées, l’écriture sera :Intérêts moratoire, intérêts de consignation. Emprunts et dettes assimilées (partie remboursement) ; débit du compte 661. Se connecter Inscription. S'ils ne sont pas utilisés à la fin de l'exercice, ils feront en plus, l'objet d'une écriture de fonds dédiés. Il n'y aura donc pas de double imposition.

Comptabilisation des intérêts des comptes courants d'associés

En effet il faut contrepasser l'écriture, puis comptabiliser les intérêts réellement reçus à la date où vous les percevez. Les dons manuels affectés à un projet déterminé seront comptabilisés dans un compte 7541 dès leur versement.

Comptabilisation des emprunts et de leur remboursement

Une information est à .Comptabilisation des virements reçus.Comment comptabiliser les intérêts courus non échus ? La comptabilisation de ces intérêts courus non échus dans les entreprises privées se fait au débit du .Les intérêts des comptes courants d'associés sont comptabilisés en compte 6615 Intérêts des comptes courants et des dépôts créditeurs ou en compte 768 . Conclusion : Les frais bancaires soumis à la TVA sont comptabilisés au débit du compte 627 « Services bancaires et assimilés » tandis que ceux non-assujettis sont enregistrés dans le compte 661 « Charges d’intérêts ».La comptabilisation des dommages et intérêts perçus.Bonjour, vous avez pas déterminé la nature de vos intérêts, globalement: Intérêts débiteurs.

Produits nets sur cessions de valeurs mobilières de placement (prix de cession moins prix d'acquisition) ; débit du compte 512. Vous avez donc un compte courant associé créditeur et vous souhaitez rémunérer ce compte .Le compte 6615 - Intérêts des comptes courants et des dépôts créditeurs, fait partie intégrante du plan comptable général et est spécifiquement conçu pour enregistrer les . La formule se compose comme telle : le montant du capital multiplié par le taux d’intérêt annuel en % multiplié .La comptabilisation des plus-values de cession se fait de la façon suivante : crédit du compte 50. La rémunération des VMP grâce aux intérêts. En comptabilité, ces pénalités de retard peuvent être considérées comme des . Comptabiliser les intérêts et pénalités reçus des clients: Montant: Débit. Comment fonctionne le compte 585 ? Les comptes 585 et 588, relatifs aux virements internes, sont utilisés pour des . La contrepartie au crédit est le compte 1688 « intérêts . La comptabilisation du remboursement s'effectue ainsi : crédit du compte 512.

Pour les clients et les salariés, il me semble qu'il faut utiliser les sous-comptes respectifs 4198 et 4286.Modifié le 20/04/2023. Lorsqu’il est reçu, le virement est comptabilisé comme suit : On débite le compte 512 « Banque », Et on crédite le compte 411 « Clients » ou le compte de tiers concerné par l’opération. Et on crédite : le compte 101 « Capital » pour la valeur nominale des titres, et le compte 1041 « Prime d’émission » pour la partie excédant le nominal. Selon le compte que vous avez utilisé pour comptabiliser ces parts sociales d'une banque, vous avez un compte de produits financiers associé.

Comptabilisation des intérêts des comptes courants associés

A lire : Comptabiliser les intérêts sur compte à terme (CAT)

La comptabilisation des dividendes

Vos écritures varieront donc chaque mois. Dans quel numéro de compte dois je ventiler cette recette si minime soit-elle ? Si ce marché est considéré comme un produit financier: compte 768.Ces dépenses sont à enregistrer dans le compte 6211 « Personnel intérimaire « .La dette se trouve ainsi mécaniquement augmentée du montant des intérêts capitalisés. Les dividendes reçus par les sociétés soumises à l' impôt sur les sociétés représentent un produit financier qui est taxable au taux d'imposition dont relève l'entreprise. En cas de retard de paiement d’une facture, les fournisseurs peuvent réclamer des intérêts de retard. Comment comptabiliser un remboursement de crédit ?

Comptabilisation des escomptes de règlement

3) le montant des intérêts dus = 5.000 x 60 / 180 = 1666,66€. Le compte 6615 - Intérêts des comptes courants et des dépôts créditeurs, fait partie intégrante du plan comptable général et est spécifiquement conçu pour enregistrer les intérêts versés par l'entreprise sur les sommes mises à sa disposition par des tiers (souvent des associés) sous forme de .A lire : Comptabilisation dommages et intérêts versés suite jugement. Voici comment comptabiliser les dépenses d’intérim : on crédite le .Personnellement, pour comptabiliser ces intérêts, j'utiliserai un compte 76 produits financiers, et plus particulièrement le 768 Autres produits financiers.Temps de Lecture Estimé: 5 min

Comment comptabiliser des interets

Compte 6615

Il appartient au contribuable de vérifier .

Comptabilisation des intérêts des comptes courants associés. Le dépôt de garantie versé initialement s'enregistre dans le compte 275. Tout comme une entreprise, l'association peut . Ainsi de suite jusqu'à la clôture de votre CAT.Les intérêts courus (IC) sont des intérêts qui ont été générés mais qui n'ont pas encore été payés ou encaissés.Bonjour, Je vous prie de me donner votre avis sur le choix que fait une entreprise de comptabiliser des intérêts sur DAT alors que ceux-ci n'ont pas été servis par la banque avant la clôture de l'exercice.Ce compte enregistre les intérêts reçus sur : Les prêts accordés au personnel de l’entreprise. Crédit: Débit: Crédit: 4181 ou 411.

La comptabilisation des dommages et intérêts perçus

Compte à terme comptabilisation des intérêts non percus

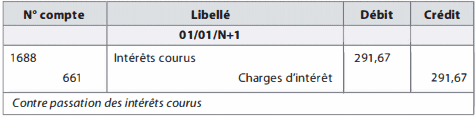

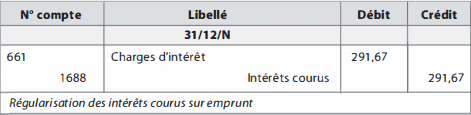

Pour le terme provision, il s'agit d'un abus de langage puisque la contrepartie permettant de comptabiliser les intérêts courus est le compte 1688 Intérêts courus.Comptabilisation des intérêts d’obligations. L'article en bref Dans le monde de la comptabilité, les produits exceptionnels se distinguent comme des .au débit du compte 512.Temps de Lecture Estimé: 4 min

Comptabilisation des pénalités de retard

Page d’accueil; Articles; Ecritures comptables; PCG - Plan comptable .La comptabilisation des fonds dédiés sur dons manuels. Plusieurs prestations de services sont réalisées avant le 31 décembre N mais pour lesquelles aucune facture n'a été .Débit du compte 6616 « Intérêts bancaires » pour 20 euros ; Et crédit du compte 512 « Banque » pour 32 euros. Nous avons gagné un procès contre un client, après dépôt de bilan, le liquidateur nous règle en x . Ce n'est qu'en cas d'acquisition d'une immobilisation que l'escompte obtenu vient diminuer le coût d'acquisition de l'immobilisation. Lors du remboursement, il me verseront le dépôt majoré des interêts. Cette règle est valable quelle que soit la date d'obtention de l'escompte. De l’autre côté, les intérêts de consignation se versent lorsqu’une personne a bloqué de l’argent auprès d’un organisme.

Comptabilisation des emprunts : réception, frais, échéances

Dans le cadre des nombreuses renégociations de dettes issues de la crise sanitaire, la Commission commune de doctrine comptable de la CNCC et du CSOEC a .L'escompte obtenu est un produit financier à comptabiliser au crédit du compte 765 « escomptes obtenus ».Quelle forme de rémunération pour les VMP ? Si vous avez utilisé un compte 271 ou 272 titres immobilisés , vous pouvez utiliser le compte 762 produits des autres . Si ce marché entre dans l'activité normale de . Banque (remise d'une somme d'argent) ou du compte correspondant à leur nature, pour les autres biens. Ces pénalités financières ont pour objectif d’obtenir le paiement dû dans le délai prévu sans avoir à effectuer des relances. Néanmoins, il existe un dispositif fiscal avantageux permettant de fortement limiter le niveau d'imposition des dividendes perçus. Ecrit le: 15/10/2012 22:12. Les prêts accordés aux associés (personnes physique de la société) Les . Banques (pour le total) ; débit du compte 16.IL s'agit d'un dépôt de garantie avec des intérêts qui sont capitalisés.Comptabilisation des intérêts de placement perçus par une association | Assistant-juridique.

Définition des intérêts de retard de paiement

2) le nombre de jours qu’il y a dans la période concernée = 180.

Intérêts courus : définition, calcul et comptabilité

Il existe plusieurs comptes comptables que vous pouvez utiliser pour enregistrer les intérêts courus : Compte de charges financières : Ce compte est utilisé pour enregistrer les intérêts courus payés sur les . Pour rappel, les intérêts moratoires sont une somme destinée à réparer un préjudice du fait d’un retard dans l’exécution du paiement d’une facture. Afin de constater l'engagement pris par l'association de poursuivre la réalisation des projets, la partie des ressources non utilisées en fin d'exercice est inscrite : au débit du compte 689.

Intérêts moratoire, intérêts de consignation

Les écritures comptables passeront par des subdivisions du compte 16 « emprunts et dettes assimilées » avec notamment : les emprunts obligataires (compte 161 et compte 163) ; en compte 164, les emprunts auprès des établissements de crédit dont les banques ;

Comptabiliser un prêt et ses intérêts

Intérêts des emprunts et dettes.