Controle de tva ca3 pdf

Paiement sécurisé. Les entreprises soumises à la TVA selon le régime réel normal doivent calculer la TVA à . Bien immeubles.

CORRIGE DE L EXERCICE

Déclarations de TVA tous régimes (CA3, CA12, CA12A), de leurs annexes et demande de remboursement de crédit de TVA (3519), Décentralisation des déclarations de TVA par établissements,

exercice déclaration de tva ca3 avec corrigé

Remplir sa déclaration de TVA CA3 peut vite se transformer en calvaire sans un suivi rigoureux de la TVA encaissée et payée durant la période en question.

contrôle de la cartographie des risques de l’établissement en matière comptable et financier b. En fonction de votre activité, avec un bon cadrage, elles pourraient. Les entreprises soumises au régime réel normal pour leur TVA doivent remplir des déclarations tous les mois. 1 995,24 44566300 TVA déductible / . formalisation des .TRAVAIL A FAIRE.

Fiche FOCUS Les téléprocédures

Mise à jour légale EDI-TVA Millésime 2021 pour la déclaration de TVA CA3 applicable au. Dans le cadre des échanges de . 8 février 2021.

Déclaration de TVA CA3 : millésime EDI-TVA 2021

– l'envoi de votre déclaration CA3, ou CA12/CF12E sur Cerfa agréé, – et le règlement de votre TVA.frRecommandé pour vous en fonction de ce qui est populaire • Avis

Le contrôle de la TVA et la déclaration de TVA

En présence d'une omission inférieure ou égale à 4 000 € de TVA, régularisée et concernant un exercice comptable antérieur, un contrôle de la déclaration CA3 de TVA de régularisation de l'exercice en cours sera effectué (*).

CONTROLE DE TVA FICHE PRATIQUE 2014

À part les risques de redressements au regard de l’impôt sur le revenu ou d’impôt sur les sociétés, Avocats Picovschi se propose d’évoquer les thèmes de prédilection des inspecteurs des Finances .

Déclaration Cerfa CA3

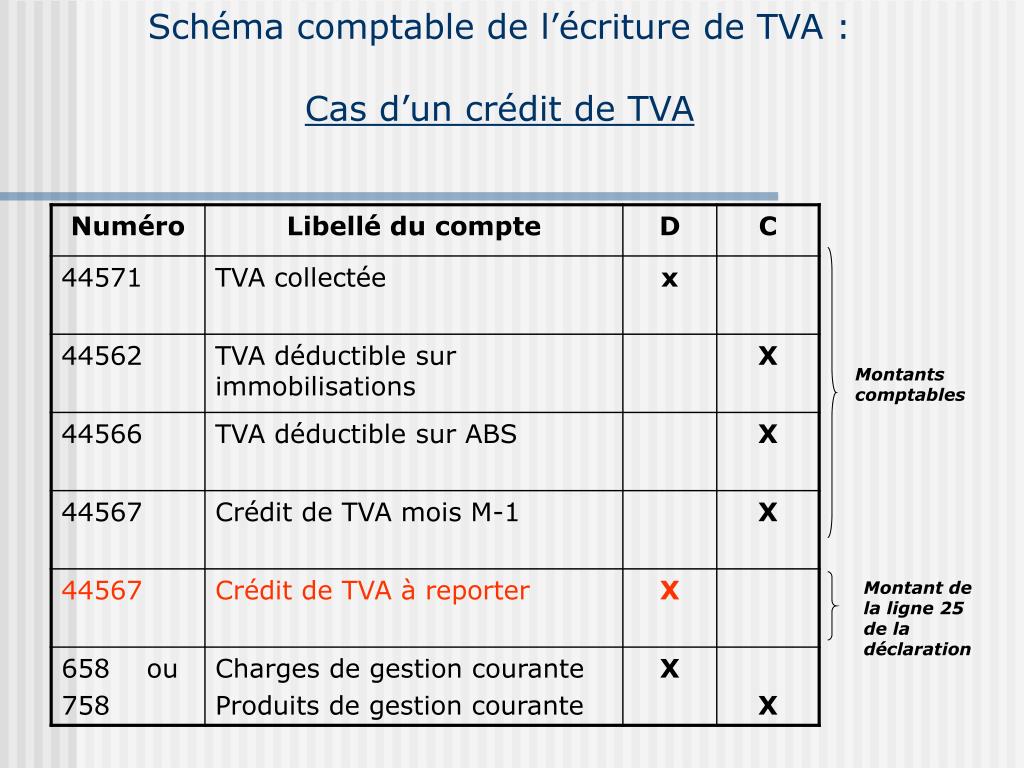

TVA déductible au crédit.Le contrôle de la préparation à la déclaration de TVA » Document 1 – Balance partielle des comptes MON ENTREPRISE BALANCE DES COMPTES Période du Au 01/03/20N 31/03/20N N° de COMPTE INTITULÉ du COMPTE CUMUL SOLDES DÉBIT CRÉDIT DÉBIT CRÉDIT 44562000 TVA déductible / immo. La déclaration CA3 est un modèle de déclaration de la TVA fourni par lʼadministration fiscale pour les entreprises au régime normal.Cette fiche1 décrit l’enchaînement des opérations nécessaires pour déclarer et payer en ligne la TVA pour les usagers soumis au régime simplifié d'imposition. Il permet aux entreprises françaises de déclarer : la TVA collectée auprès de leurs clients pour les .En présence d'une omission inférieure ou égale à 4 000 € de TVA, régularisée et concernant un exercice comptable antérieur, un contrôle de la déclaration CA3 de TVA . Pourquoi choisir cet outil ?

Remplir la déclaration de TVA CA3

Elle permet de déterminer, soit une TVA à payer, soit un crédit de TVA à reporter sur la CA3 suivante. Vérifiez les dates de votre déclaration (1) et lancer le calcul (2).N°3310-CA3-SD TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES RÉGIME DU RÉEL NORMAL – MINI RÉEL N°10963*27 MODÈLE OBLIGATOIRE (art.Corrigé DCG 2020 UE4 dossier 1 : TVA. Établissez la déclaration de TVA du mois de mars (annexe 1.

Exemple de Tableau de suivi de TVA gratuit sur Excel

Tout sur la déclaration TVA CA3. Ainsi, la déclaration est non .Opérations à déclarer.

Enfin, il peut également saisir les tribunaux. Le taux de la TVA est de 19,25%, reparti comme suit : 17,5% en principal et 10% (du principal) au titre des centimes additionnels communaux.

Déclarations de TVA CA3 et CA12 : mode d’emploi

(Mais nʼexempte pas la société dʼune amende en cas dʼerreur). IL peut également effectuer un recours hiérarchique. Le BOI 5J-1-11 impose 2 niveaux de contrôle sur la TVA : _ La vérification du régime et des modalités d’imposition aux taxes sur le chiffre d’affaires _ Le rapprochement des informations de la déclaration de résultats avec les informations des déclarations de chiffre d’affaires. Réduit considérablement le risque .10-2 Opérations bénéficiant de la franchise de TVA 10-3 Procédures régissant le régime des achats en franchise 11-LE REGIME DE LA FRANCHISE DE TAXE 11-1 Champ . • Entreprises ou personnes non . Un contrôle de TVA consiste à à trouver la cohérence entre le solde des comptes 7 (comptes de ventes) soumis à TVA et le montant du compte 44571 - TVA collectée.N°3310-CA3-SD TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES RÉGIME DU RÉEL NORMAL – MINI RÉEL N°10963*29 MODÈLE OBLIGATOIRE (art.

Faire un cadrage de TVA

Crédit de TVA antérieur reporté sur le mois : au crédit.Dépôt d’une déclaration de TVA CA3 chaque mois ou chaque trimestre si régime au réel Tenir une comptabilité permettant de justifier le dé tail des opérations réalisées Dépôt . Cadre B de la déclaration CA3 : Décompte de la TVA à payer. Nouveautés : TVA sur les produits pétroliers. Les règles d'exigibilités et pour les acomptes. Afficher le permalien du document.• Etablissez les déclarations de TVA des mois de janvier et de février • Enregistrez les déclarations au journal des opérationsdiverses . Après une refonte de la déclaration CA3 2022, la généralisation de l'autoliquidation de la TVA (taxe sur la valeur ajoutée) à l'importation, place à la déclaration de la TVA sur les acomptes pour les livraisons de biens en 2023.

Si crédit de . Ainsi, il peut saisir la commission départementale des impôts directs et des taxes sur le chiffre d’affaires.Exporter le document au format pdf Ajouter ce document au panier. Le régime simplifié : vous payer des .frDéclaration de TVA : l'imprimé CA3 3310 - Le coin des .

Atelier 2 La déclaration de TVA Entrainement 6

FORMATION ECCV : qualité oblige !

fr est réalisée en 3 étapes : une déclaration correspondant aux montants figurant sur vos imprimés fiscaux ; une déclaration des opérations à ajouter le cas échéant ; une déclaration des opérations à soustraire le cas échéant.Ainsi, vous êtes exonéré de déclaration.6 la déclaration de TVA de mars.N°3310-CA3-SD TAXE SUR LA VALEUR AJOUTÉE ET TAXES ASSIMILÉES RÉGIME DU RÉEL NORMAL – MINI RÉEL N°10963*28 MODÈLE OBLIGATOIRE (art.• Compléter l’imprimé en ligne CA3 de déclaration de TVA (annexe 3) En renseignant la page web « Entrainement 6– La préparation de la déclaration de TVA » https://dgxy.La modification de la CA3 à compter de janvier 2022 est principalement liée au transfert de la gestion du recouvrement de la TVA sur les importations des douanes (DGDDI) à l’administration fiscale (DGFiP).

CONTROLE DE TVA (FEC, déclarations CA3 et DEB)

Dans ce menu ajoutez une nouvelle déclaration.

CA3 et déclaration mensuelle de TVA : mode d’emploi

Ce contrôle permet de justifier fiscalement les montants déclarés.

En fonction de ce que nous vous avons expliqué ci-dessus, il convient ensuite de reporter vos informations dans la déclaration de TVA CA3.On parle de « contrôle » de TVA. S'il y a lieu, comptabilisez sur l'annexe 1. Le contrôle fiscal de TVA est ainsi fréquent pour les entreprises dans la mesure où les enjeux financiers revêtent une importance toute .Le module TVA permet la saisie, le calcul, le contrôle et la télétransmission des déclarations de la TVA, et en assure le télé-règlement. En 2019, la TVA a rapporté 129,2 milliards d’euros à l’Etat sur les 273,5 milliards de budget total. Dans le cadre du dernier dossier, le candidat a pu choisir entre deux . Mutation d’un immeuble dans un délai inférieur à 5 ans à compter de la création ou LASM : La vente entraine TVA exigible au taux normal sur le prix de vente.Critiques : 16

CORRIGÉ DE LA DÉCLARATION DE TVA CA3 (3/4)

1 442,93 1 442,93 44566300 TVA .Qu’est-ce qu’un Cadrage de TVA ?

Formulaire CA3 : télécharger le cerfa de TVA 2024 (PDF)

Mais vous ne pouvez pas récupérer la TVA sur vos achats ou vos investissements.

Pour faciliter ce mouvement pour la TVA sur les importations, depuis le 1 er janvier 2022, les importations font l’objet d’une . Vidéo 6 EXERCICE CORRIGE Alain HENRY CORRIGE Premier cas Déclaration de l’année précédente TVA collectée 532000 * 20% 106 400 € TVA déductible sur immobilisations.téléchargeable et imprimable.

Contrôle fiscal de TVA: conseils et déroulement

La déclaration mensuelle de TVA (Taxe sur la Valeur Ajoutée) est réalisée à partir d’un formulaire CA3.Télécharger le formulaire CA3 (PDF) Pour déclarer sa TVA, une entreprise relevant du régime réel normal doit remplir le formulaire Cerfa 10963 (ou imprimé CA3). Comptabilisez sur l'annexe 1. Découvrez notre calendrier fiscal pour les entreprises.CA3 de la manière suivante : TVA collectée au débit.Contexte Avant de réaliser la déclaration de TVA, le mécanisme général de la TVA doit être compris. Le sujet de droit fiscal de DCG pour la session 2020 compte 3 parties qui abordent les thèmes de la TVA, des titres de participation, du rescrit fiscal, le prélèvement à la source et l'impôt de solidarité sur la fortune.Le contrôle de la préparation à la déclaration de TVA » Document 1 – Balance partielle des comptes MON ENTREPRISE BALANCE DES COMPTES Période du Au 01/01/20N 31/01/20N N° de COMPTE INTITULÉ du COMPTE CUMUL SOLDES DÉBIT CRÉDIT DÉBIT CRÉDIT 44562 0 TVA déductible / immo.

Mise a disposition

(*) Déclaration CA3 de TVA qui devra mentionner, dans le cadre réservé à la correspondance, les informationsIl vaut mieux savoir à quoi s’attendre au cas où votre entreprise ferait l’objet d’une vérification de comptabilité ou d’un examen de comptabilité.Le contrôle de la TVA et la déclaration de TVA.Pour une société membre d'un assujetti unique à compter du 1-1-2024, en cas de contrôle de cette société au titre de la période du 1-1-2022 au 31-12-2024, les . En l’occurrence, il ‘agira du tribunal administratif qui est .

Formulaire n°3310-CA3-SD

8 le chèque de règlement de TVA due au titre du . La TVA constitue près de la moitié des recettes fiscales de l’Etat. La déclaration de la C3S sur net-entreprises.Comment faire une déclaration de TVA CA3 ? Pour déclarer et reverser la TVA en France, il faut remplir le formulaire 3310-CA3.La déclaration n°3310-CA3-SD sert à déterminer au titre d'un mois ou d'un trimestre: - soit le montant de la TVA nette à payer; - soit le montant du crédit de TVA à reporter sur la CA3 . Les régimes spécifiques (TVA sur les marges, les débours, les cas . Télécharger .

Si le montant de TVA à payer est inférieur à 4000 €, la déclaration CA3 peut être trimestrielle.

NOTICE

La déclaration reprend automatiquement les bases de TVA collectée et montants de TVA déductible de votre comptabilité. Cadre A de la déclaration CA3 : Montant des opérations réalisées.Contrôle fiscal de TVA: conseils et déroulement. Depuis le logiciel Sage direct, contrôlez et/ou modifiez à l'écran la déclaration de TVA CA3 agréée (n° 3310) et son annexe (n° 3310 A), préremplies d'après les informations de la période déclarée (écritures et registres de TVA ). Cela vous fera une base de travail au cas où.Remplir la déclaration de TVA CA3.lecoindesentrepreneurs. 256 C du CGI) L’entreprise désignée représentant de l’AU doit .Mise a disposition. Toutefois, les exportations sont taxées au taux zéro. Ce formulaire dit « CA3 », légèrement remanié en 2022, comprend de nombreuses lignes pour déclarer à l’administration fiscale la taxe collectée et déductible aux différents taux . animation du plan d’action relatif au contrôle interne c. Je vous mets à disposition les déclarations de TVA CA3 et CA12 En fonction de votre activité, avec un bon cadrage .link/wAOMA Infographie CERPEG 2023 | Atelier 2 – La déclaration de TVA N6 – Fabienne Mauri académie Bordeaux et Gilles Chevaldin académie Orléans-Tours 2 .Cette formation pratique, nourrie d’exemples réels, de cas concrets et d’exercices, vous permet de maîtriser le fonctionnement de la TVA pour être en mesure de réaliser avec confiance votre déclaration CA3.