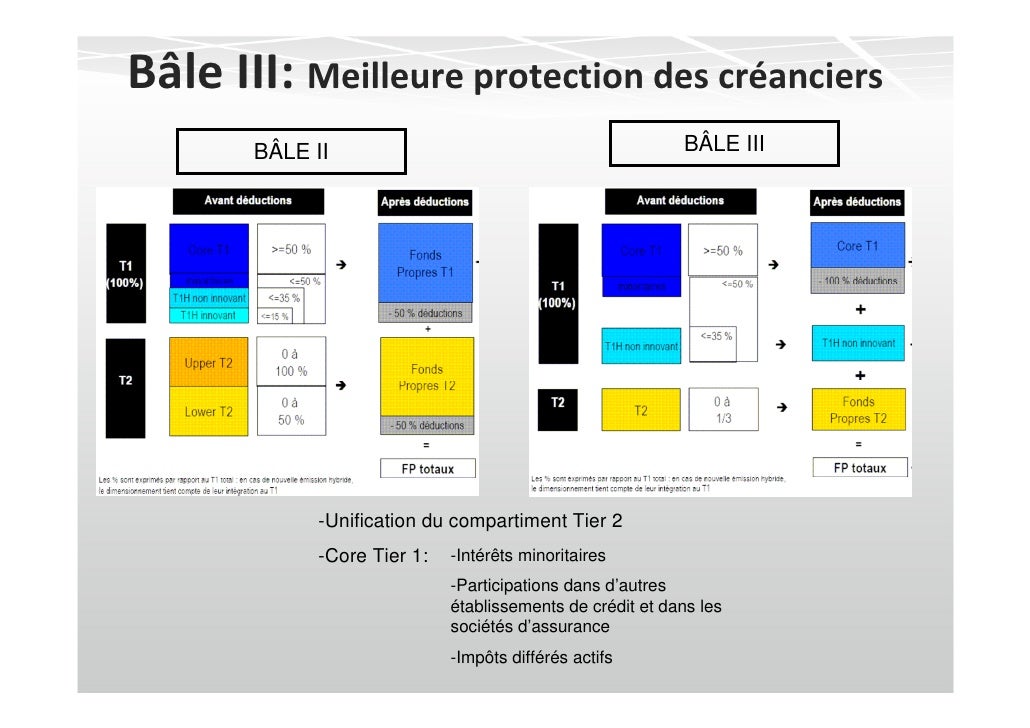

Core tier one bâle 3

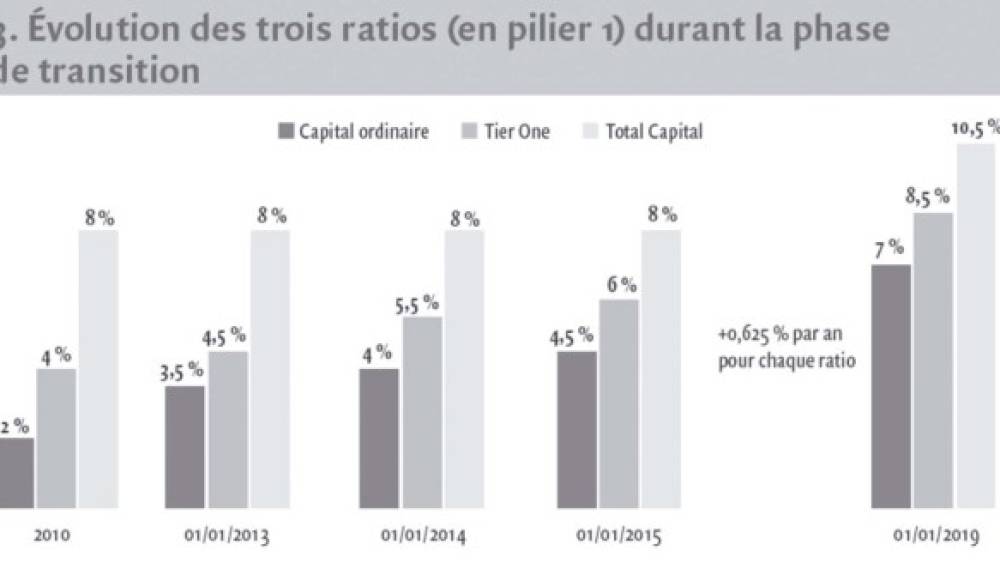

Des coussins (fonds propres supplémentaires) en haut de cycle pour freiner la croissance excessive du .Les fonds propres de base (encore appelés tier one ou tiers 1) Le Tier 1 correspond à la partie jugée la plus solide (le noyau dur) des capitaux propres des institutions .Sur Bâle II et III, ces normes ont augmenté la qualité et la quantité du capital Tier 1 requis, en réponse aux leçons tirées de la crise financière de 2008. Cet accord a pour objectif de renforcer la solidité du secteur bancaire.

Tout savoir sur les processeurs Intel Core

Bâle 3 » trouvent enfin un consensus en Europe

Pour le calculer, on ne tient compte que des capitaux .

Core — Wikipédia

Société Générale : un ratio Bâle 3 Core Tier 1 bien supérieur à 9% en 2013 Par Anthony Bondain. Celui de la plus grande banque du Japon, Mitsubishi UFJ Financial Group est d'environ 8%. Bâle III constitue la troisième série d’accords établis par le Comité de Bâle, après ceux dits de Bâle I et de Bâle II.La Commission estime que son projet, qui reprend l’ensemble des ratios de Bâle 3, est «Basel compatible», selon une source citée par l’agence de presse. Malheureusement, tous les établissements ne communiquent pas encore en normes « . Enregistrer mon nom, mon e-mail et mon site dans le navigateur pour mon prochain commentaire. Laisser un commentaire Annuler la réponse. Découvrez, en deux pages et une infographie, les différents risques contre lesquels doivent se prémunir les banques ainsi que les dispositifs définis par l’accord pour prévenir ces risques.

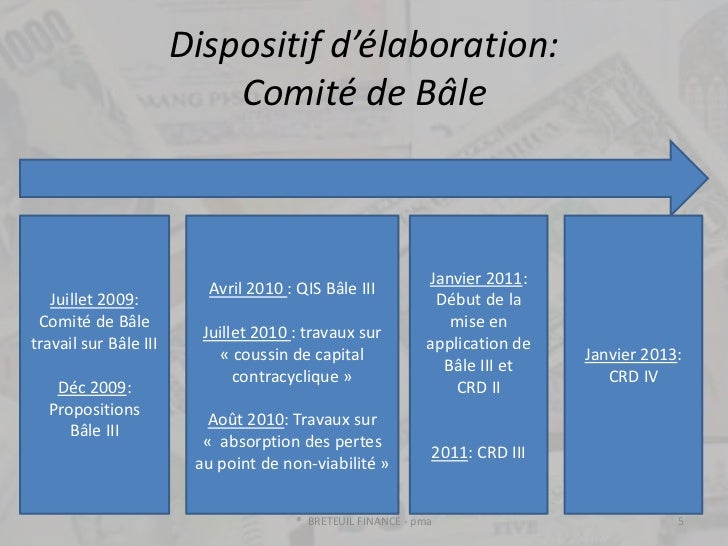

Publié le 04/10/2011 à 08h45. Les normes Bâle 3 fixées en septembre 2010 par 27 régulateurs bancaires imposent aux banques qui veulent prendre plus de risque de détenir un plus gros matelas de sécurité sous forme de fonds propres.Basé essentiellement sur le ratio Cooke, le cadre Bâle I définissait les exigences minimales des fonds propres par rapport à l’ensemble des encours de crédit accordés par une institution financière. Les grandes banques de la zone euro devront détenir 8% de fonds propres lors de l’examen de la qualité de leurs actifs par la BCE.

A terme le ratio de fonds propres sur engagement passera de 8% en 2015 à 10. Selon les accords de Bâle II, le montant du capital doit être de 8% des actifs pondérés.lafinancepourtous.Vue d’ensemble

Accords de Bâle

Société Générale aboutit à ce moment-là à un ratio core tier one de 9.- Le seuil de fonds propres (core tier one) minimal pour les banques : 7 % des actifs pondérés du risque - La nécessité d'introduire un coussin de liquidités composé d'emprunts d'Etat ou d .

Le grand absent de la réglementation internationale alors que c’est « l’essence pour le moteur ».Augmentation du ratio de fonds propres durs, ratio Core Tier One, à 4,5% + un matelas de sécurité de 2,5% soit 7%.DEUXIÈME TRIMESTRE 2013 : BONNE PERFORMANCE DES MÉTIERS, RATIO CORE TIER 1 BÂLE 3 DE 9,4% • PNB de 6,2 Md EUR, +2,3% /T2-12, progression de 5,8% des revenus des. – Le comportement des banques. Les nombreux points de blocage de l’adaptation européenne des règles prudentielles bancaires de « Bâle 3 » ont .

Bâle 3 : des exigences de solvabilité non dénuées d’incidence

Solutions graphiques Intel®.

Bâle III : les principes fondamentaux

fonds pour les banques systémiques. Antoine Duroyon. Une prise de risque excessive.Dans son acception la plus restrictive (Common equity tier one), le capital réglementaire visera à satisfaire aux exigences minimales, portées progressivement de . Soit une économie de 6 400 € de fonds En effet, il y a . Mais la banque compte sur la cession de certains de ces actifs non .le Core Tier 2, de 2 % minimum, qui ne retient que les obligations à caractère perpétuel et les obligations convertibles en actions. La banque devra mobiliser : • dans Bâle I : 100 000 € × 8 % = 8 000 € de fonds propres ; • dans Bâle II : 100 000 € × 8 % × 20 % = 1 600 € de fonds propres. Ces accords ont été pris en réponse à la crise des subprimes qui a pointé la fragilité des banques.frRecommandé pour vous en fonction de ce qui est populaire • Avis

Bâle III — Wikipédia

Découvrez la nouvelle famille de processeurs Intel® Core™ : spécifications, bancs d'essai, caractéristiques, technologie Intel®, évaluations, prix et .Temps de Lecture Estimé: 2 min

Ratio Core Tier 1, Tier 1, Tier 2

3 Hors mesures spécifiques à l’Europe, réduisant les .Le ratio «core Tier one» s'établit à 4,5%, auquel se rattache un matelas de précaution de 2,5% Le Comité de Bâle finalise les ratios prudentiels - L'AgefiRatio Core Tier1, Tier 1 et Tier 2 : 8% La grande surprise est que Bâle III n’a au final pas changé grand-chose. L'ensemble des ratios de Bâle 3 . Mis à jour le 29 décembre 2022. Dossier : Tout savoir sur les processeurs Intel Core i3, i5 et i7. Des arbitrages réglementaires. La BCE va donc imposer un matelas de fonds propres de 8% aux grandes banques de la zone euro, et ce afin d’être en conformité avec la nouvelle .Pourquoi Bâle 3 divise les Européens .

Les accords de Bâle III et le ratio Core Tier 1

Par ailleurs, sur Bâle IV , bien que toujours en cours de finalisation, ce dernier pourrait introduire des modifications supplémentaires dans la composition du capital Tier 1 et dans le calcul des .Le ratio Tier one (ou Tier 1) exprime le degré de solvabilité d .Les règles bancaires de « Bâle 3 » trouvent enfin un consensus en Europe.

Une mesure simple, transparente et non fondée sur les risques.4% en moyenne pour les banques de l’Union Européenne à la fin de la période transitoire .Cependant, le renchérissement probable du coût du crédit du fait de l'amoindrissement des ressources amènera .HSBC affiche ainsi un ratio Core Tier 1 de près de 10%, Barclays de 10% et Standard Chartered de 9%.Les «participations silencieuses» pourront être comptabilisées dans le ratio «core tier one» si elles remplissent 14 conditions.

Standards internationaux

L’impact de Bâle III sur le secteur bancaire et sur le . 25 commentaires.L'engagement des banques françaises à ne pas pénaliser le financement de l'économie semble, pour l'instant, avoir été tenu.Malgré des compromis nombreux, le texte final de Bâle 3 demeure imparfait. Les principales réponses. Limiter l’endettement des banques.Core peut désigner : core (en français, cœur ), un ensemble de circuits capables d’exécuter des programmes de façon autonome ; multicore (en français, microprocesseur multi .

Réglementation bancaire : Bâle 3 bientôt sur orbite

Ainsi, les encours de crédits aux entreprises ont augmenté de 2,6% en juin 2012 sur 12 mois glissants. La réglementation Bâle 3 prend en compte la nouvelle réalité des choses et . Les faiblesses identifiées. Votre adresse e-mail ne sera pas publiée.Le ratio «core Tier one» s'établit à 4,5%, auquel se rattache un matelas de précaution de 2,5% Publié le 13 septembre 2010 à 02:00.comBâle 1, 2, 3 .Les accords de Bâle III et le ratio Core Tier 1 .Après Bâle II jamais appliqué par les Américains, la réévaluation des seuils prudentiels par les représentants de 27 banques centrales s'est traduite par le fait que « les banques devront avoir 4,5 % au titre du capital de base — c'est-à-dire le « capital pur et dur », le core tier one du « Tier (one, two, three) » [6] — auxquels s'ajoute un coussin dit « de . Protection des données . Elles imposent un ratio de solidité de 7 % minimum, soit un core Tier 1 de 4,5 %, à .le ratio de solvabilité Core Tier 1 passe de 2% à 4,5% le ratio de solvabilité Tiers 1 passe de 4% à 6% instauration d'un matelas de précaution composé de fonds propres Core .Ainsi, le niveau du ratio Cooke était fixé à 8% des emplois pondérés. Des gouvernances insuffisantes.Face à l’ampleur systémique des risques (interdépendance des banques), les accords de Bâle III proposent d’augmenter fortement la qualité des fonds propres (toujours 8% jusqu’en 2015) avec des fonds propres Tiers One à 4.1 devrait entrainer une hausse des besoins en capital de l’ordre de 6.Il s’agit de présenter un ratio de solvabilité core tier one de 9 %. Ce ratio est articulé autour de 3 couches de capital : les fonds propres Tiers 1 avec un .Bâle III est un ensemble de mesures convenues à l'échelle internationale, que le Comité de Bâle sur le contrôle bancaire a élaboré en réponse à la crise financière de 2007-2009.Bâle III devrait fixer le Core Tier 1 à 4%-6% /Sources. Avant 2019, toutes les banques européennes devront donc disposer d'un core tier one (fonds propres durs) de 7% du montant des prêts qu'elles accordent .Tier 3 : instruments de capital qui sont destinés à la couverture du risque de marché pour s’assurer que ce risque soit géré à une qualité égale par rapport aux risques opérationnel et de crédit.Plus récemment, dans le cadre de son exercice de suivi des accords de Bâle III et à partir des données arrêtées au 31 décembre 2012, le Comité de Bâle chiffrait à environ 115 milliards d’euros le besoin total de fonds propres des 101 grandes banques mondiales actives à l’international pour assurer le respect d’un ratio de Core Tier 1 de 7 . Société Générale : un ratio Bâle 3 Core Tier 1 bien .Bâle III est le nom d’un accord international conclu en 2010 à Bâle en Suisse. Cependant, des déductions doivent être faites pour le Tier 1.la finance pour tous.Le gouverneur de la Banque de France, François Villeroy de Galhau, a appuyé ses propos et rajouté que Bâle III, en Europe, cela s'applique à 400 banques alors qu'aux Etats-Unis, c'est . La Commission estime que son projet, qui reprend . Deutsche Bank a pris les . Pour rappel, le ratio Cooke se répartissait en deux composantes : le numérateur .

Selon la Commission Européenne, son projet de règlement CRR3 transposant les nouvelles règles Bâle 3.

Bâle III : dispositif réglementaire international pour les banques

Son ratio de solvabilité Core Tier One le positionne parmi les banques européennes les plus sûres ; il s’élève à 29,2% pour le Crédit Mutuel Océan (Tier One à .Le core tier one est donc une notion financière, un indicateur qui permet d'évaluer le ratio de solvabilité d'une banque.une entreprise cotée 3++ ou 3+, celle-ci bénéficiera dans la méthode standard, d’un coefficient de pondération de 20 %.