Cuenta 573 pgc

Figurará en el pasivo corriente del balance. Movimientos al debe. La empresa realiza una compra por valor de 200 dólares, siendo el tipo de cambio en ese momento de 1,10 dólares/euro, . Desembolsos exigidos sobre participaciones en el patrimonio neto.Cuadro de cuentas PGC 2008. por urbasa » 13/12/2009 19:07.

Todo sobre las cuentas de tesorería!!

573 BANCOS E INSTITUCIONES DE CRÉDITO C/C VISTA, MONEDA . Cuadro de cuentas PGC 2008 Grupo 4 - Acreedores y deudores por operaciones de tráfico 47. Figurará en el activo corriente del .

Subgrupo 67: Pérdidas procedentes de activos no corrientes y

Dentro de este grupo se encuentran las cuentas relativas a la tesorería de la empresa, entendiendo por tesorería . Cuadro de cuentas PGC 2008 Grupo 4 - Acreedores y deudores por operaciones de tráfico 485.Cuadro de cuentas PGC 2008 Grupo 4 - Acreedores y deudores por operaciones de tráfico 473. Bancos e instituciones de crédito . Cuenta: Los cuatro primeros dígitos.Cuadro de cuentas PGC 2008 Grupo 5 - Cuentas financieras 513.Toda transacción monetaria en moneda extranjera se convertirá al euro, aplicando a dicho importe el tipo de cambio de contado en la fecha en la que se debe .Cuadro de cuentas PGC 2008 Grupo 5 - Cuentas financieras 555.

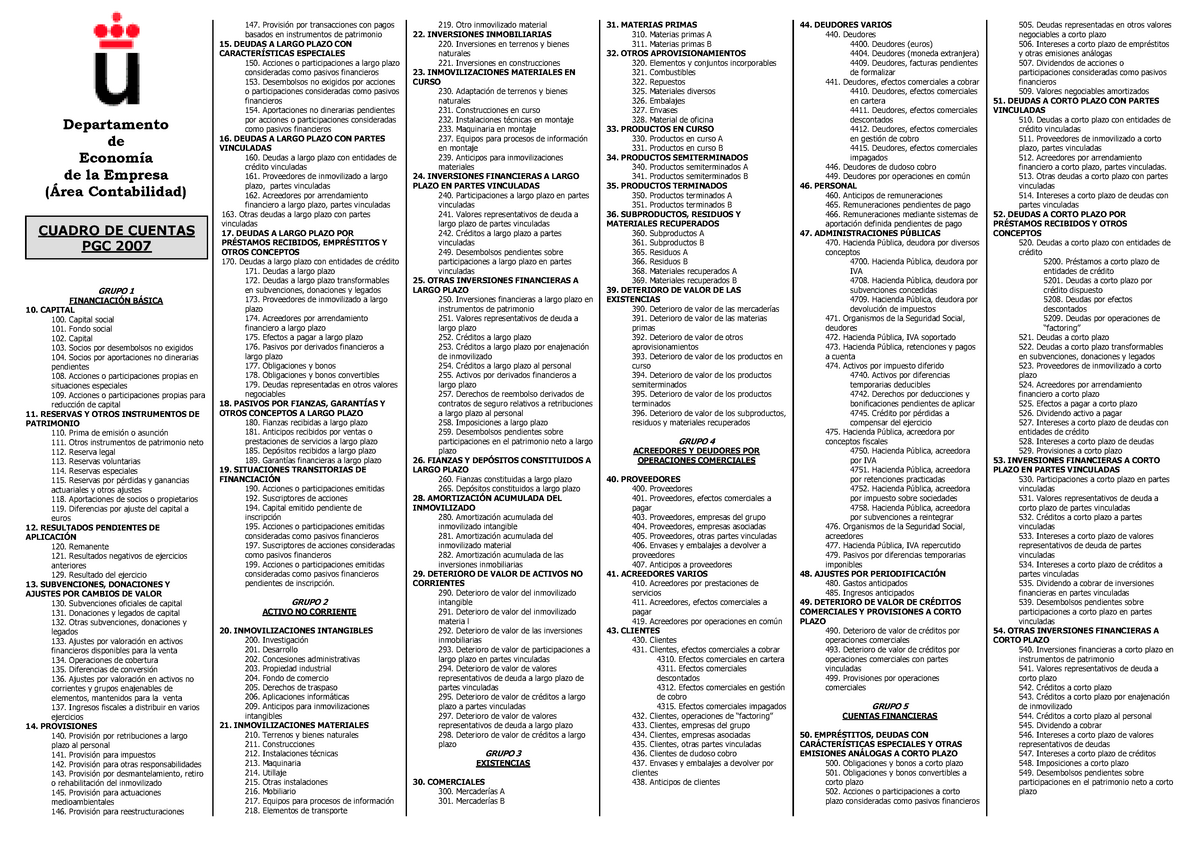

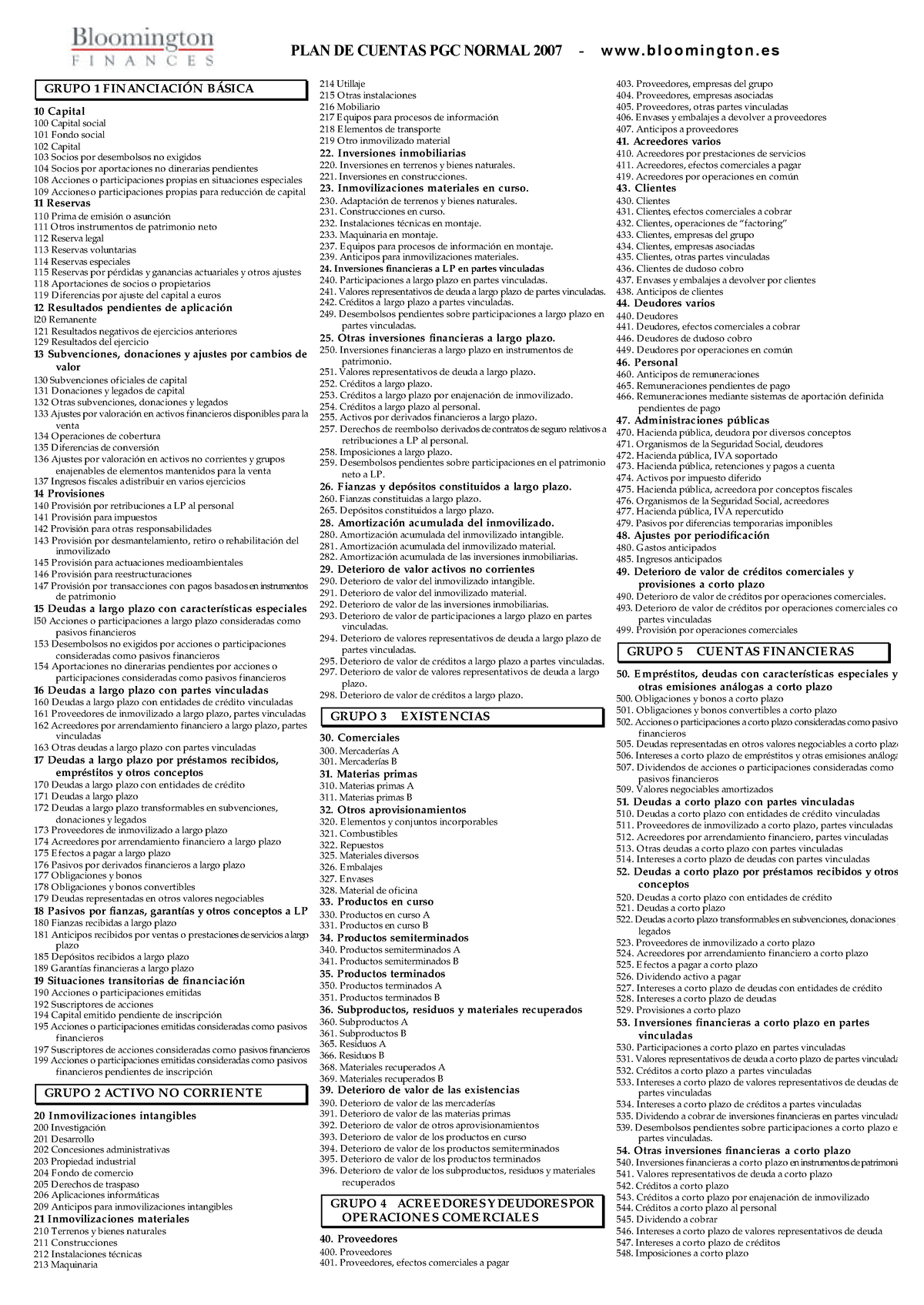

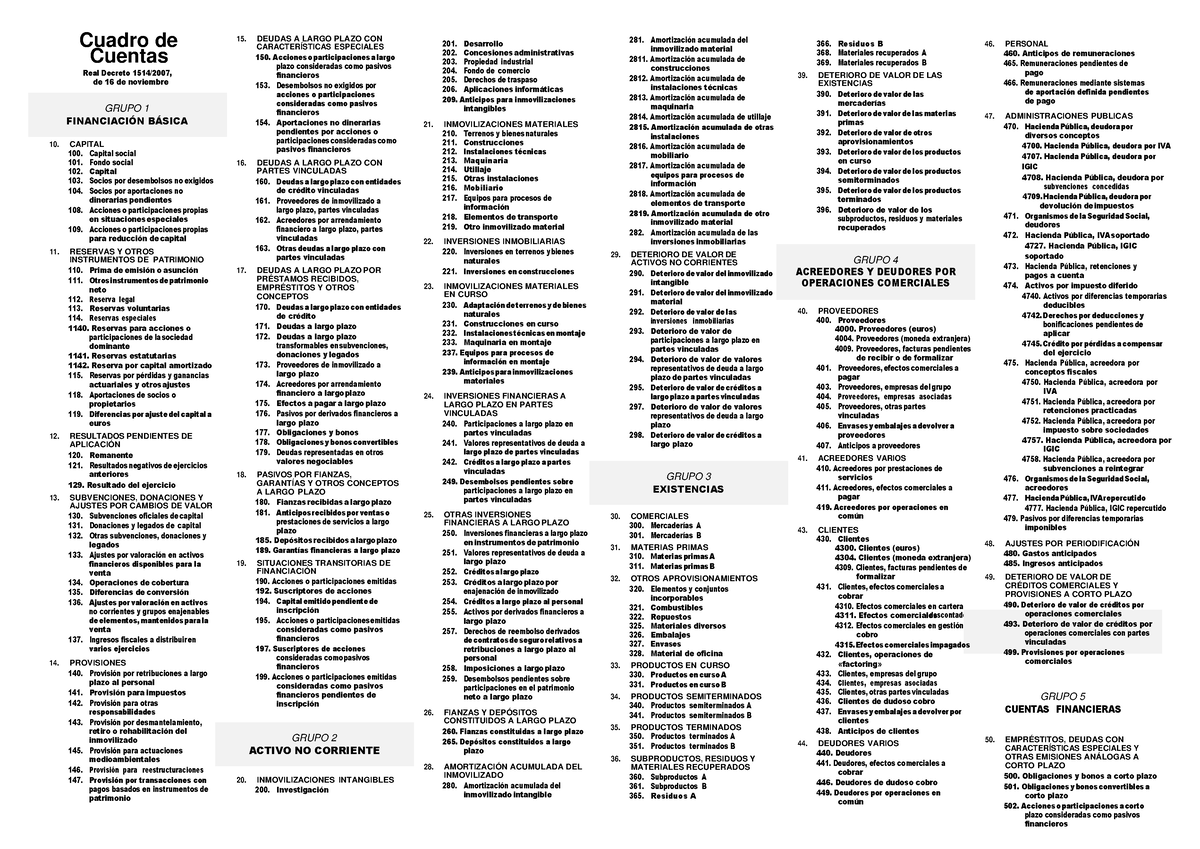

Cuadro de cuentas del Plan General Contable (PGC)

Gastos extraordinarios. Al pago, con abono a cuentas del subgrupo 57. Hola a todos, ¿alguien sabe contestarme a esta duda? En la cuenta 573, ¿tengo que . Subcuenta: Los seis primeros dígitos.

Contabilidad de una operación con moneda extranjera

El 16 de noviembre de 2007 se aprobaron el Real Decreto . Derechos por deducciones y bonificaciones pendientes de aplicar 4745.Cuadro de cuentas PGC 2008 Grupo 2 - Inmovilizado 203. Cuadro de cuentas PGC 2008 Grupo 5 - Cuentas financieras 572/573/574/575. Se cargarán por las remesas o entregas efectuadas por la empresa y se abonarán por las recepciones a favor de la empresa, con abono y cargo, respectivamente, a cuentas del subgrupo 57.

PLAN GENERAL DE CONTABILIDAD

Cuentas de cuatro cifras relacionadas 5563.Cuenta 572 Bancos e Instituciones de Crédito C/C vista, . Gastos anticipados. Hacienda pública acreedora por conceptos fiscales. Asiento contable . Se cargará, al cierre del ejercicio, con abono a las cuentas del grupo 6 que hayan .Intereses a corto plazo de deudas, otras partes vinculadas. Se cargarán a la entrada de los medios .Cuadro de cuentas PGC 2008 Grupo 7 - Ventas e ingresos 73.Asiento de la cuenta 572/573/574/575. Detalle del contenido de la cuenta: En esta cuenta se recogen los saldos a favor de la empresa en cuentas .Cuadro de cuentas PGC 2008 Grupo 5 - Cuentas financieras 556. Hacienda pública deudora por diversos conceptos. Caja, euros 571.comCuenta 575 Bancos e Instituciones de Crédito, cuentas de . Asiento de la cuenta 430.

Hacienda Pública, retenciones y pagos a cuenta.

Cuidado con la cuenta 5550000 y el cierre

cuenta 573 moneda extranjera.Conoce el subgrupo 67 del PGC: qué cuentas lo componen, su definición y cuáles son sus relaciones contables. Capital social .

Contabilización de diferencias de cambio en Moneda Extranjera I

Cantidades retenidas a la empresa y pagos realizados por la misma a cuenta de impuestos. Cuenta corriente con otras partes vinculadas 553. Activos por diferencias temporarias deducibles 4742. Para el PGC de 1990 existiría una diferencia no realizada que contabilizaríamos en la cuenta (136) Diferencias positivas de moneda extranjera y no imputaríamos al resultado hasta el vencimiento de la operación o bien, si la operación .Se abonarán por el importe del deterioro estimado, que deba imputarse a la cuenta de pérdidas y ganancias de acuerdo con lo dispuesto en las normas de registro y valoración, con cargo a la cuenta 698.Siguiente: Cuenta 573 Bancos e Instituciones de Crédito C/C vista, moneda extranjera .comSuperContable. Deterioro de valor de participaciones a corto plazo en partes vinculadas; Cuentas relacionadas .Beneficios procedentes de participaciones a largo plazo, empresas asociadas 7735. Pyme y Normal .Cuadro de cuentas PGC 2008 Grupo 5 - Cuentas financieras 576. Cuentas corrientes en fusiones y . Propiedad industrial. Fianzas constituidas a corto plazo.En este punto nos encontramos una de las diferencias entre el tratamiento establecido por el PGC de 1990 y el PGC 07. Tributos a favor de las Administraciones Públicas, pendientes de pago, tanto si la empresa es contribuyente como si es sustituto del mismo o retenedor. Ingresos contabilizados en el ejercicio que se cierra y que corresponden al siguiente. Pyme y Normal Saldos a favor de la empresa, en cuentas corrientes a la vista y .Cuadro de cuentas PGC 2008 Grupo 4 - Acreedores y deudores por operaciones de tráfico 475. También se contabilizarán en este subgrupo los realizados, mediante encargo, por otras empresas . La única excepción la constituye el incumplimiento de la obligación afianzada, que da lugar a la pérdida de la fianza constituida, recogiéndose en la cuenta 678. Asiento contable 1ª cuota préstamo bancario. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32. Cuenta corriente con empresas asociadas 5525. Partidas pendientes de aplicación. Activos por impuesto diferido 4740. Cuadro de cuentas PGC 2008 Grupo 4 - Acreedores y deudores por operaciones de tráfico 480.esRecommandé pour vous en fonction de ce qui est populaire • Avis Fecha última revisión: 23/05/2016.Contabilizar una cuenta de crédito bancaria - Contabilidad . Otras deudas a corto plazo con empresas del grupo 5134.1, párrafo segundo, Ley . Desembolsos exigidos y pendientes de pago correspondientes a participaciones en patrimonio neto.

Compra con beneficios en el cambio .

Gastos contabilizados en el ejercicio que se cierra y que corresponden al siguiente.Cuentas corrientes para registrar el traspaso del patrimonio, la entrega de contraprestación y las correspondientes variaciones en patrimonio neto de las sociedades que intervienen en las operaciones de fusión y escisión. Cantidades retenidas a la .Orden: contable. Cuando la moneda funcional es el euro, las operaciones en moneda extranjera se registran inicialmente de acuerdo con la NRV 11 del PGC. Remesas de fondos recibidas cuya causa no resulte, en principio, identificable y siempre que no correspondan a operaciones que por su naturaleza deban incluirse en otros subgrupos. La valoración posterior de las partidas monetarias en moneda extranjera, pueden originar diferencias de cambio, positivas o negativas, que deben reconocerse en la cuenta de . Se cargará, al principio del ejercicio siguiente, con abono a cuentas .Administraciones públicas.Depósitos constituidos a largo plazo. Se podrá utilizar un tipo de cambio medio del período (como máximo mensual) para todas las .

Figurará en el activo corriente del balance. 574 BANCOS E INSTITUCIONES DE CRÉDITO, CUENTAS DE AHORRO, EUROS. Cuenta corriente con otras partes vinculadas.Cuadro de cuentas del Plan General Contable (PGC) GRUPO 1. Las cuentas de cuatro cifras que .Asientos contables relacionados. Cuadro de cuentas PGC 2008 Grupo 4 - Acreedores y deudores por operaciones de tráfico 430.

Contabilización de fianzas y depósitos constituidos

Cuenta 555 con saldo acreedor. Cuenta corriente con empresas del grupo 5524.Los dos primeros dígitos. Esta cuenta figurará en el activo o en el pasivo del balance, según corresponda.El PGC, en su cuarta parte, nos propone un cuadro de cuentas que, si bien no es obligatorio seguir, sí que sirve como guía y, sobre todo, aporta uniformidad a la . FINANCIACIÓN BÁSICA 10.La cuenta (473) Hacienda Pública, retenciones y pagos a cuenta se utiliza para contabilizar las cantidades retenidas a la empresa y pagos realizados por la misma a cuenta de impuestos.El PGC ha sido modificado por el: Real Decreto 1/2021, de 12 de enero, por el que se modifican el Plan General de Contabilidad aprobado por el Real Decreto 1514/2007, de .Cuenta 573 Bancos e instituciones de crédito c/c vista, .El Plan General de Contabilidad (PGC) es el texto legal que regula la contabilidad de las empresas en España. Esta es una cuenta o concepto asociado con el marketin y publicidad. Trabajos realizados para la empresa.1 Valoración inicial. En la cuenta (572/573/574/575) Bancos e instituciones de crédito contabilizamos los saldos a favor de la empresa, en cuentas corrientes a la vista y de . Como consecuencia de la adaptación del Plan General de Contabilidad a las Normas Internacionales de Contabilidad, en nuestro país se ha realizado una profunda reforma de la estructura del PGC, realizándose una reestructuración de todo el plan de cuentas.

Por la retención a cuenta de impuestos, cuando proceda, con abono a la cuenta 475. FINANCIACIÓN BÁSICA . Figurarán en el activo corriente del balance.com⊛ Asientos Contables - Ejemplos y Ejercicios resueltoscontabilidadgamma. Beneficios procedentes de participaciones a largo plazo, otras partes vinculadas. Contrapartida de los gastos realizados por la empresa para su inmovilizado, utilizando sus equipos y su personal, que se activan. Nos encontramos ante una situación que en principio parece normal, siempre y cuando no se quede enquistada en el balance de la entidad. Es una cuenta de gastos, que es básicamente el equivalente de los gastos generales de marketing y publicidad de . Administraciones públicas. El presente cuadro de cuentas incorpora las siguientes . Crédito por pérdidas a compensar del . Caja, moneda extranjera. Cuentas de siguiente orden.

Hacienda Pública, IVA soportado. Depósitos constituidos a corto plazo.Ahora procedemos a contabilizar el pago de la cuota del préstamo y se contabilizará siempre con la cuenta «520 Deudas a corto plazo con entidades de crédito». Hacienda Pública, retenciones y pagos a cuenta 474.Gastos anticipados.La Cuenta 572 o simplemente 572 es una cuenta contable corriente que, según el Plan General Contable (PGC), forma parte del Plan General de Contabilidad.com - Cuenta 573 Bancos e Instituciones . Tesorería y cuentas del subgrupo. Inversiones a corto plazo de gran liquidez. Importe satisfecho por la propiedad o por el derecho al uso o a la concesión del uso de las distintas manifestaciones de la propiedad industrial, en los casos en que, por las estipulaciones del contrato, deban inventariarse por la empresa adquirente. Se abonará por el importe de los intereses explícitos devengados durante el ejercicio, incluidos los no vencidos, con cargo a la cuenta 662.Disponibilidades de medios líquidos en caja. Toda transacción en moneda extranjera se convertirá a moneda funcional, mediante la aplicación del tipo de cambio utilizado en las transacciones con entrega inmediata, entre ambas monedas, en la fecha de la transacción. Con carácter general, su movimiento es el siguiente: a) Se cargará por el . Organismos de la Seguridad Social, deudores.

Un caso hipotético pero muy común es que preparando el cierre del ejercicio, revisamos la cuenta bancaria de la empresa y su saldo no se corresponde con el registrado en la . Créditos con compradores de mercaderías y demás bienes definidos en el grupo 3, así como con los usuarios de los servicios prestados por la empresa, siempre que constituyan una actividad principal. Ingresos anticipados. Las contraídas con partes vinculadas por préstamos recibidos y otros débitos no incluidos en otras cuentas de este subgrupo, con vencimiento no superior a un año. Inversiones financieras convertibles en efectivo, con un vencimiento no superior a tres meses desde la fecha de adquisición, que no tengan riesgos significativos de cambio de valor y que formen parte de la política de .

Plan General de Contabilidad

Cuadro de Cuentas.