Déclaration sci non soumis à l'impôt

Pour la déclaration des revenus de la SCI non soumis à l’impôt sur les sociétés, ce n’est plus le même formulaire 2072 c ?? Merci .

Placement de la trésorerie

Dans certains cas particuliers, la déclaration fiscale de la SCI à l’IR se fait au moyen du formulaire n°2072-C et de ses annexes : 2072-C-A1-SD et 2072-C-A2-SD. Toutefois, elle peut opter pour l'impôt sur les sociétés (IS) ou mener une activité .L’imposition des SCI en 2024 dépend du mode d’imposition choisi, entre l’impôt sur le revenu (IR) et l’impôt sur les sociétés (IS). Vous serez automatiquement soumis au régime micro-foncier. Les bénéfices imposables sont répartis entre les associés au prorata de leur participation au capital social. La déclaration d’impôt des SCI 2072 est en téléchargement ci-dessus gratuitement au format PDF.La SCI soumise à l’IR ne paie pas directement d’impôt. Il est essentiel de noter que le choix de l'IS est permanent et a pour . Seuls les immeubles et droits immobiliers sont concernés par l'IFI. Dans ce scénario, c'est la société elle-même, et non les associés, qui est responsable du paiement de l'impôt. Toutefois, cette mesure de simplification ne s’applique égal à l’impôt français et revenus des non-résidents articles . A défaut, vos revenus seront taxés aux taux minimum de 20 % jusqu’au seuil de 28 797 € pour les revenus perçus en 2023 et de 30 % pour les revenus supérieurs à ce seuil.

La durée de vie maximale de cette forme juridique est de 99 ans.

La déclaration de revenus SCI : les formalités à suivre

Il vous donne droit à un .Plus concrètement, ne pas remplir de déclaration ne vous permet pas de disposer d'un avis de non-imposition.A 10338*17) :Déclaration des .

SCI et option pour l'IS : modalités et conséquences

Publié le 24/04/2024 à 11h08.En principe, l'option pour l'assujettissement à l'IS d'une SCI soumise à l'IR est considérée comme une cessation d'entreprise, donnant lieu à l'imposition immédiate . Les associés devront déclarer leurs revenus issus d'un partage des bénéfices.Chaque associé compte sa . Si vous ne disposez pas d’un espace professionnel, vous devez au préalable le créer pour accéder au .Grâce à la création d’une SCI ou société civile immobilière, il s’avère plus simple d’effectuer la gestion et la transmission d’un patrimoine immobilier. Deux déclarations sont nécessaires lorsqu'une SCI est soumise à l'IR : la déclaration du gérant de la SCI et la déclaration de chacun des associés.Par Christian Fontaine.Vous percevez des revenus de placements et vous vous demandez comment les déclarer ? Les livrets d'épargne réglementés (Livret A, livret de développement .

L'essentiel à savoir sur la déclaration 2072

La déclaration de revenus de la SCI .

frCerfa 2072-S (N° C. Il est en effet nécessaire de disposer d’un espace professionnel distinct de votre espace particulier pour ces démarches relevant d’une activité professionnelle.

Déclaration d'impôt et SCI : mode d'emploi

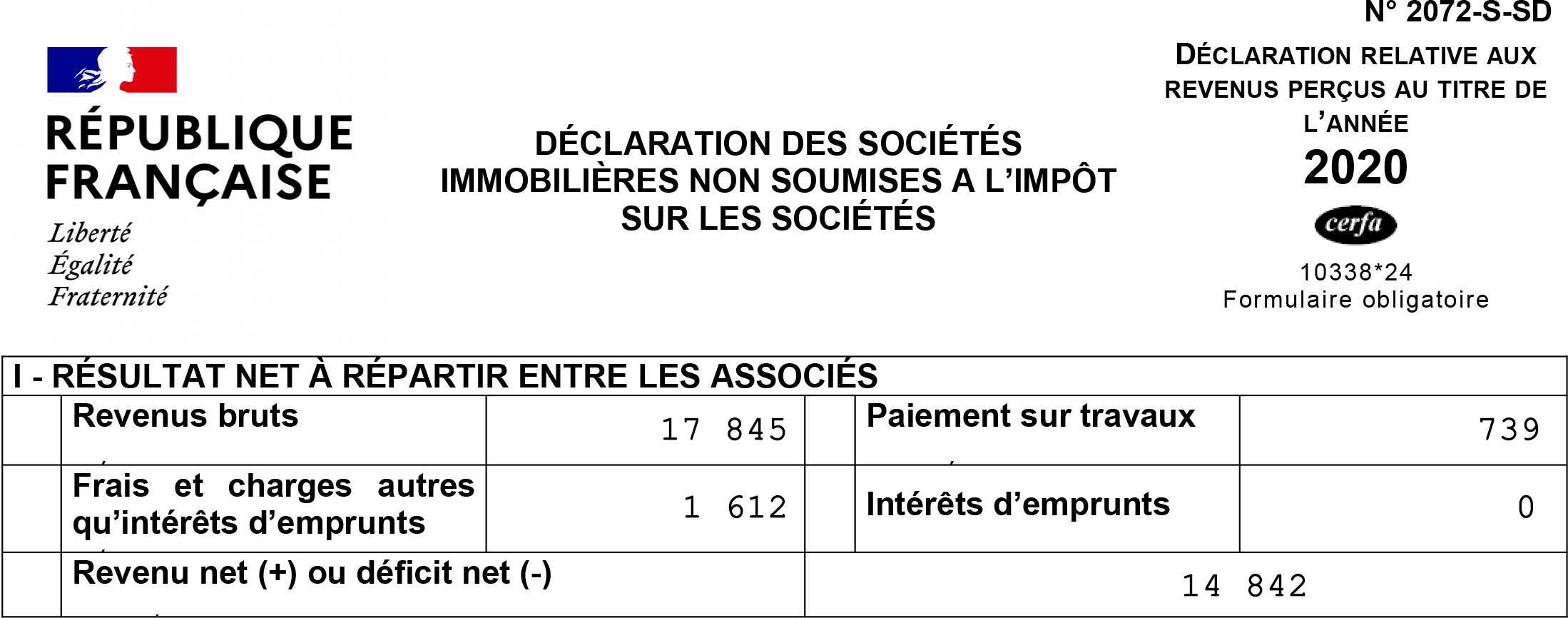

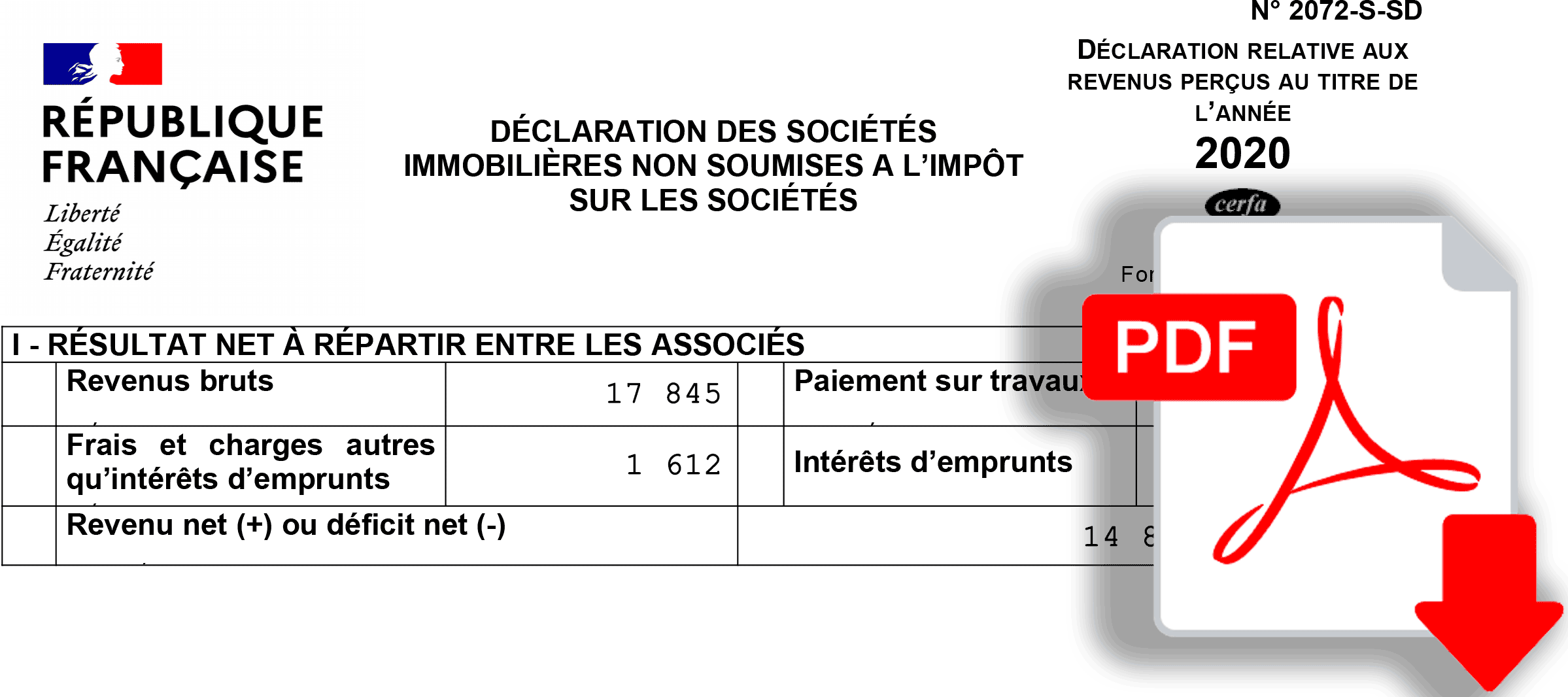

La déclaration de revenus SCI constitue une obligation, tout comme celle relative aux impôts.Dernière mise à jour le 29/01/2024.D’autre part, lorsque la durée de détention est plus de 30 ans, la SCI est exonérée de l’impôt sur le résultat et des charges sociales.L'année suivante, le montant net de la plus-value déjà soumise à l'impôt doit être reporté case 3VZ de la déclaration de revenus en ligne pour qu'elle soit prise en compte dans le revenu fiscal de référence (RFR).Désormais, la déclaration des revenus fonciers de la SCI s’effectue obligatoirement en ligne, sur l’espace personnel des associés de la SCI et sur l’espace personnel créé .du service « Déclarer / Revenus SCI non soumises à l’IS » de votre espace professionnel.L'IFI est un impôt annuel, calculé sur la valeur de l’ensemble des biens imposables vous appartenant au 1 er janvier de l’année d’imposition. Pour une SCI à l'IR, sans régime particulier de défiscalisation, il faut utiliser la déclaration n°2072-S-SD avec les annexes A1 et A2.Je déclare et je paie les impôts de mon entreprise. AUX REVENUS PERÇUS AU .La déclaration n° 2072-S sert à déclarer les revenus de l'ensemble des propriétés bâties et non bâties des sociétés immobilières non soumises à l'impôt sur les sociétés.

Dans l’hypothèse où votre SCI ne perçoit pas de revenus, et que le bien est destiné à un usage d’habitation, vous ne devez effectuer qu’une seule déclaration .Par principe, la Société civile immobilière (SCI) est soumise à l’impôt sur le revenu (IR) du fait de son objet civil mais elle peut choisir le régime de l’impôt sur les .Télécharger la notice pour la déclaration d’impôt SCI 2072 . Mais le formulaire ne sert qu'à préparer votre .

Il suffit de cliquer sur le lien pour les . Certains sont totalement exonérés d’impôt sur le revenu (IR ou IRPP) tandis que d’autres le sont partiellement. La SCI transparente est une Société civile immobilière (SCI) soumise à un régime fiscal particulier. Il s’agit des cas particuliers où la SCI est propriétaire : . Lorsque la SCI est soumise à l’IS, le régime de plus-values appliqué est le régime des professionnels. Pour retrouver cette case , utilisez le moteur de recherche au début de l’étape 3 de la déclaration en ligne. Il s’agit : des biens immobiliers bâtis et non bâtis (résidence principale, secondaire, biens immobiliers donnés en location, biens .DÉCLARATION DES SOCIÉTÉS IMMOBILIÈRES NON SOUMISES A L’IMPÔT SUR LES SOCIÉTÉS 2072-C-SD DÉCLARATION RELATIVE AUX REVENUS PERÇUS AU TITRE DE L’ANNÉE 2022 14349*13 Formulaire obligatoire Article 46 C de l’annexe III au Code général des impôts N°SIREN Nombre d’annexes : 2072-C-A1 : 2072-C-A2 : Liste des revenus exonérés d’impôt à ne .corrigetonimpot.Annexes ci-dessous. Déclarations des revenus financiers par la SCI Selon l’article 75 (4°) de l’annexe II au CGI, une SCI qui perçoit des produits financiers est considérée comme l’établissement payeur de ces revenus.Les revenus exonérés à ne pas déclarer en 2024 au titre de l’année 2023. Dividendes non éligibles à l’abattement de 40%.

Ce sont les associés, à titre personnel, qui paient des impôts sur la part de revenus fonciers perçus .

REVENUS FONCIERS

Comment déclarer ses dividendes dans la déclaration 2022 des revenus 2021 en tenant compte de l’application de la flat tax.

Déclaration 2021

Une société civile immobilière (SCI) est translucide, c’est-à-dire que ses associés sont imposés .SCI soumise à l’impôt sur le revenu (IR) mettant en location des logements nus: le gérant ou l’expert-comptable de la SCI doit adresser à l’administration fiscale le formulaire Cerfa n°2072-S-SD ainsi que ses . Toutefois, les associés ont la possibilité de voter une dissolution anticipée. Vos revenus locatifs sont soumis à l'impôt sur le revenu.

Formulaire n°2072-C-SD

En vertu de ce régime, la société n’est pas soumise à l’impôt sur les sociétés (IS) comme les sociétés commerciales, mais à l’impôt sur le revenu (IR).62 Cadre réservé à .DÉCLARATION DES SOCIÉTÉS IMMOBILIÈRES NON SOUMISES A L’IMPÔT SUR LES SOCIÉTÉS.

SCI et option pour l'IS : modalités et conséquences

N° 2072-S-SD DÉCLARATION RELATIVE.

Télécharger la déclaration d'impôt SCI 2072

En effet, les revenus fonciers sont répartis entre les associés en fonction de leur participation dans le capital de la Société Civile Immobilière.La déclaration de revenus est obligatoire pour tous les travailleurs indépendants.Déclaration des sociétés immobilières non soumise à l'impôt sur les sociétés (Formulaire 10337*21) Ministère chargé des finances - Cerfa n° 10337*21. qui ne sont pas imposables. Autre numéro .Plus de 15 000 €. SCI à l’IS et le régime de plus-values immobilières .Une SCI transparente est soumise à l’impôt sur le revenu : il incombe aux associés de déclarer eux-mêmes les bénéfices de la société au titre de leurs revenus fonciers sur leur déclaration de revenus.Une SCI à l'IR déclare ses recettes locatives et déduit ses charges à l'aide de l'imprimé Cerfa ou Déclaration n°2072 (déclaration des sociétés non soumises à l'IS).

Déclaration d’impôt d’une SCI : le guide pour comprendre

La déclaration 2072 (déclaration n°2072-S-SD) est la déclaration de résultats des SCI à l'IR, les SCI non soumises à l'impôt .

Le traitement fiscal de la dissolution d’une SCI porte essentiellement sur les droits d’enregistrement ou de partage ainsi que les plus-values immobilières.

parts de sociétés immobilières non passibles de l’impôt sur les sociétés et non dotées de la transparence fiscale ou de fonds de placement immobilier, vous êtes dispensé de remplir la déclaration de revenus fonciers, quel que soit le montant de ces revenus. Taxe annuelle à l’essieu. La déclaration n° 2072-C sert à déclarer les revenus de l'ensemble des propriétés bâties et non bâties des sociétés immobilières non soumises à l'impôt sur les sociétés.L’impact sur l’impôt est important : chaque charge déduite dans la déclaration 2072 de la SCI permettra une économie au niveau de l’impôt sur le revenu .Impôts sur les sociétés et contributions - Impôt sur le revenu.Une SCI soumise à l’impôt sur les sociétés (IS) intègre ses produits financiers dans son résultat imposable à l’IS. En tant qu’artisan, commerçant, professionnel libéral, vous devez déclarer . Dispense de prélèvement forfaitaire non libératoire.Lors de votre déclaration de revenus, vous pouvez opter pour le calcul de votre impôt selon le taux moyen. Découvrez comment le réaliser.Lorsqu'une société civile immobilière est soumise à l'impôt sur les sociétés (IS), elle doit satisfaire à des obligations déclaratives différentes. Elle est composée a minima de la déclaration n°2072-C-SD, d'une annexe n°2072-C-A1-SD et . Elle ne fait donc pas écran avec .