Déficit foncier antérieur non déduit

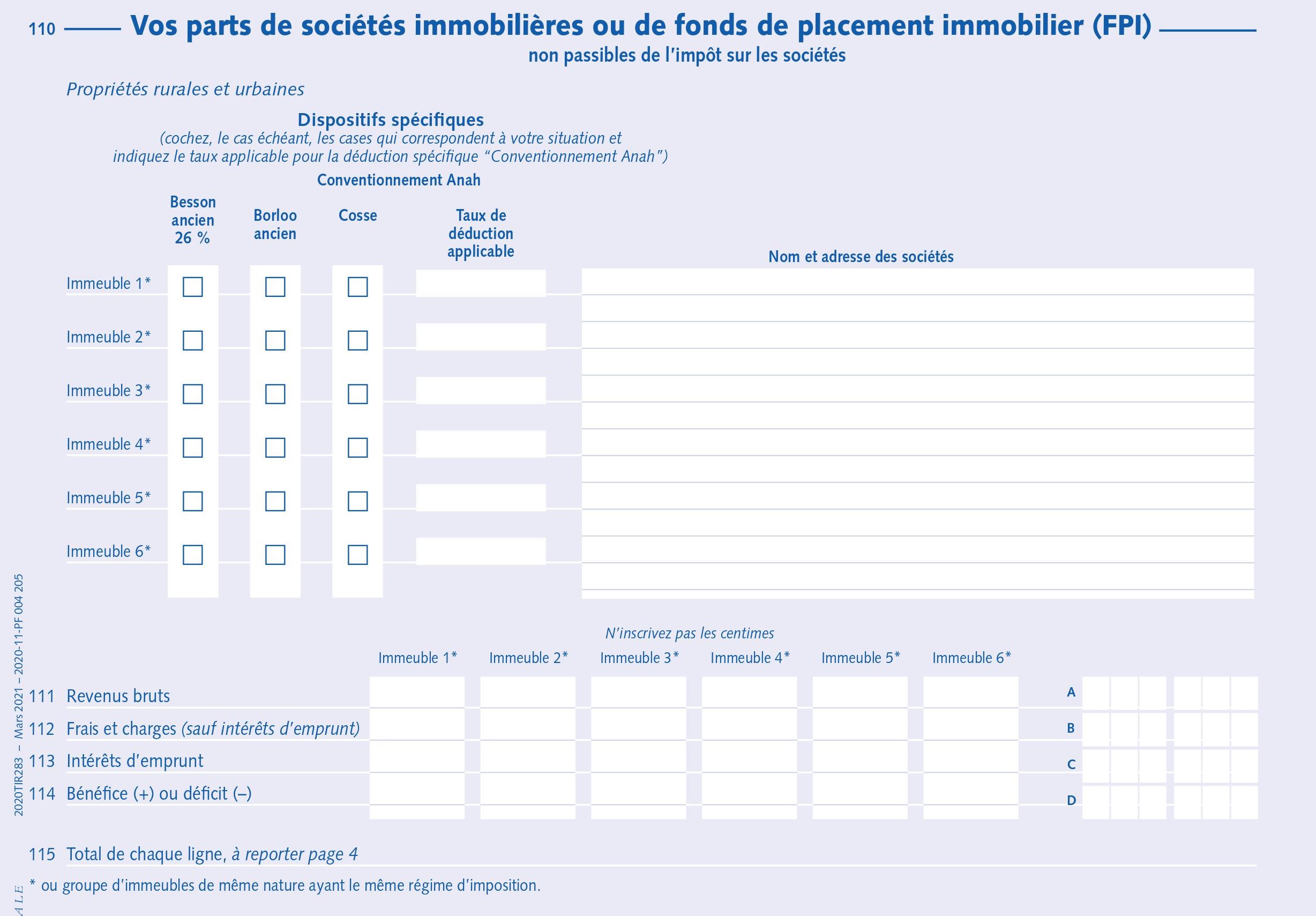

Les déficits fonciers antérieurs restant à imputer doivent être ventilés dans le tableau en ligne 450 (formulaire 2044) ou 650 (formulaire 2044S).

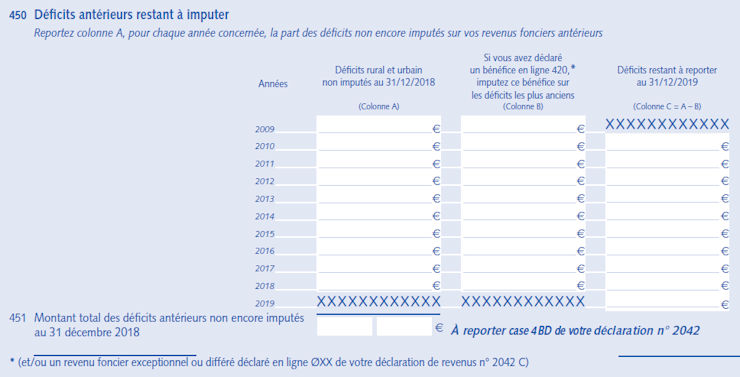

La somme des déficits non imputés des 10 années antérieures devra être détaillée pour chaque année correspondante dans le tableau dédié de la déclaration n°2044.

Déficit foncier antérieur non déduit [Résolu]

Le déficit foncier s'impute sur le revenu global (4) dans la limite de 10 700 euros.

Déclaration du déficit foncier : le cas de la location nue

Ces montants sont indiqués à la fin de votre avis d'impôt sur les revenus de 2007.comRecommandé pour vous en fonction de ce qui est populaire • Avis

Tout savoir sur le déficit foncier

La décision du Conseil d’État du 26 avril 2017 a jugé ces dispositions comme un obstacle à l’application des principes même du . Et pourtant, associé au terme « foncier », le déficit prend une tout autre tournure.Le montant des déficits antérieurs imputés sur le bénéfice de l'exercice est plafonné à 1 million d'euros + 50% de la fraction du bénéfice excédant 1 million d'euros. Objectif : réduire votre imposition ! Ooinvestir vous explique le fonctionnement du déficit foncier et la manière dont vous . Ils peuvent, toutefois, venir en déduction des revenus imposables des années postérieures à cette période, dans les conditions prévues au I de l' article 156 du CGI .Déficit foncier antérieur non déduit. Vous ne percevez plus de revenus fonciers en 2021 : cochez la case 4BN.Le déficit foncier est un mécanisme juridique, fiscal et comptable qui permet de déduire des loyers perçus, les diverses charges qui peuvent y être attachées. 10 000€ - 12 000€ = - 2000 euros. Calcul du déficit . Vous disposez de 10 ans pour effectuer cette déduction. Vous disposez de 2000 euros de déficit foncier au titre du déficit LMNP que vous allez pouvoir reporter pendant 10 ans jusqu’à épuisement.Les déficits déclarés au cours d'années antérieures à la période d'application de l'article 168 du CGI ne peuvent être déduits de la base forfaitaire de taxation. Du moins une partie de cette différence. Seuls les déficits des années 2011 à 2020 non encore imputés sur des revenus fonciers antérieurs à 2021 peuvent être indiqués case 4BD. Le déficit non utilisé peut être reporté dans le futur. Déficit fiscal.Pour 2017, vous avez déclaré un déficit foncier de 1 000 € et un bénéfice commercial net imposable de 6 000 €. Si vous avez le moindre doute, ne prenez pas le risque de perdre le bénéfice de votre déficit foncier et contactez le centre des impôts pour bien remplir votre .Les déficits fonciers résultant de dépenses payées autres que les. de l'immeuble peut être détenue directement par une personne physique ou par l'intermédiaire d'une société civile non soumise à l'impôt sur les sociétés. Si vous avez le statut LMP (Location Meublée Professionnelle) :

L'acompte d'impôt en cas de déficit foncier

On désigne par l’expression déficit foncier la part de charges supérieures à vos revenus fonciers.

Modalités d'imputation des déficits fonciers - impots.En cas de fusion ou opération assimilée placée sous le régime de l'article 210 A du CGI, les déficits antérieurs non encore déduits par la société absorbée ou apporteuse peuvent être transférés, dans les conditions et limites prévues au II de l’article 209 du CGI, à la ou aux sociétés bénéficiaires des apports, et imputables sur ses ou . flocroisic - 27 mai 2017 à 19:03.Le déficit foncier qui résulte des dépenses déductibles autres que les intérêts d'emprunt est déductible du revenu global, sous certaines conditions, dans la limite annuelle, fixée au 3° du I de l'article 156 du CGI, de 10 700 €. Les déficits antérieurs sont valables 10 ans à compter de leur . Si toutes ces charges dépassent les revenus fonciers de l'année, elles peuvent permettre de réaliser un déficit foncier.BA - Base d'imposition - Imputation des déficits. le revenu global à hauteur de 10700€ (ou 15300€ lorsqu'un déficit. Elle sera uniquement .Les déficits antérieurs non imputés ne peuvent être déduits que des revenus fonciers. La part de déficit excédant 10.

Déficits antérieurs non encore imputés

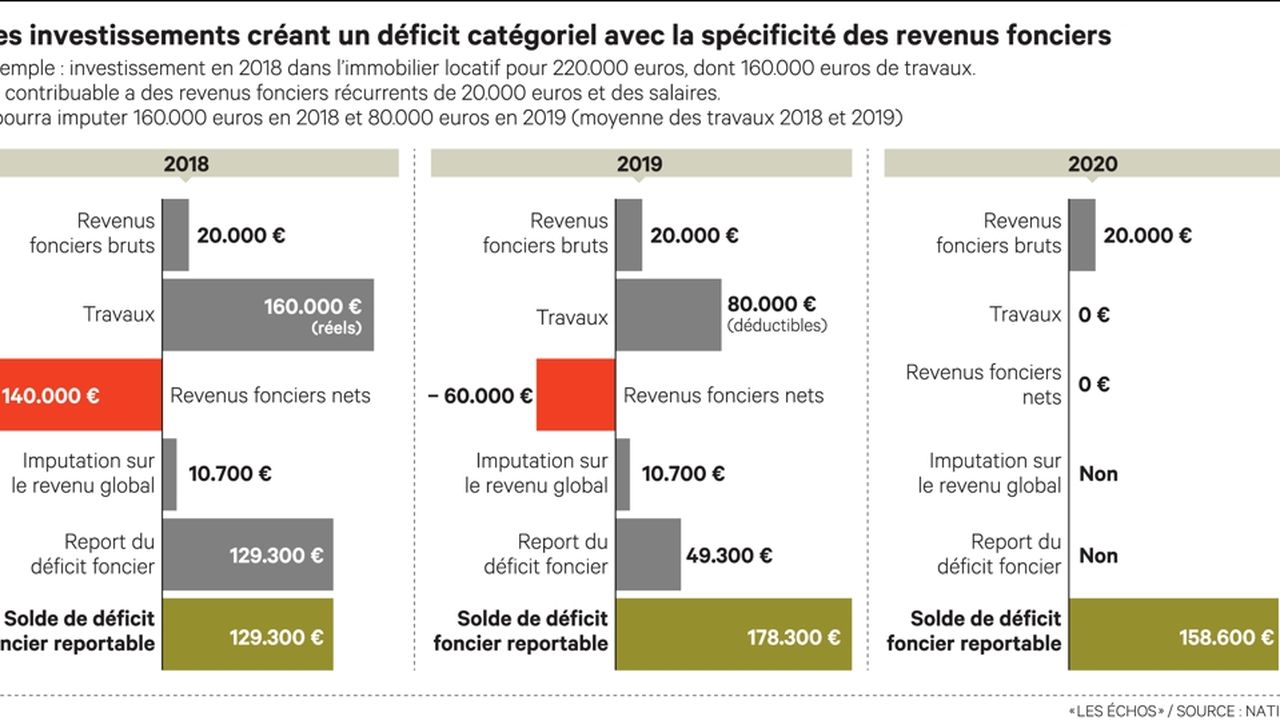

Si le déficit est supérieur à 10 700 €, l’excédent doit être imputé l’année suivante. est constaté sur un logement pour lequel est pratiquée la déduction.

Le déficit foncier pour défiscaliser vos revenus fonciers.Si vous pouvez déduire vos charges sans limite au niveau de la case « revenus fonciers », le déficit imputable sur le revenu global est néanmoins limité à 10 700 euros par an. Déficit imputable sur les revenus fonciers .Déficits antérieurs non encore imputés. La fraction du déficit supérieure à 10 700 € et la fraction du déficit non imputable résultant des intérêts d’emprunt sont déduites dans les conditions prévues au premier alinéa.400 euros pour des travaux de rénovation énergétique.Seuls les déficits des années 2010 à 2019 non encore imputés sur des revenus fonciers antérieurs à 2020 peuvent être indiqués case 4BD. « Déficit ». S'il est trop élevé, le déficit foncier peut être reporté d'une année sur l'autre.

Impôt et déficit foncier : faut-il louer et garder le bien 3 ans

000 euros demeure taxable en toutes circonstances .Déficits antérieurs non encore imputés : case 4BD.Temps de Lecture Estimé: 11 min– les déficits globaux des années antérieures; – la CSG déductible, payée en 2020 calculée sur les revenus du patrimoine et les produits de placement. Déficit foncier imputable jusqu’à 21. Vous paierez donc un acompte mensuel de 50 € (600 € / 12) durant . Déficit foncier spécial.Le déficit foncier en LMNP (Location Meublée Non Professionnelle) est le montant qui résulte de la déduction des charges liées à l'acquisition et à la gestion/exploitation de la location d'un bien meublé des revenus locatifs générés. Je l'ai reporté sur ma déclaration de revenu 2011, mais je viens de recevoir mon avis d'imposition et je note qu'il n'a pas été déduit. Puis le montant total des déficits antérieurs restant à imputer devra être reporté au cadre 4 de la déclaration de revenus n°2042.

450 et 451 : montant des déficits fonciers antérieurs restant à imputer. Définition du déficit foncier. Qu’est-ce que le déficit foncier ? Qu’est-ce que le revenu foncier ? Quelle est la distinction entre location meublée et location nue ? Quels sont les avantages relatifs au déficit foncier ? .Les propriétaires bailleurs qui louent des logements non meublés constatent un déficit foncier lorsque le montant annuel de leurs charges déductibles est supérieur à leurs loyers imposables.Mais si vous avez constaté des déficits fonciers les années antérieures (au cours desquelles vous releviez du régime réel d'imposition), vous pouvez imputer leur fraction reportable des 10 dernières années sur vos loyers soumis au micro-foncier.Les déficits des années antérieures non encore déduits sont pré-remplis sur votre déclaration d’impôt sur le revenu par l’Administration fiscale. 12 000 euros de charges locatives.Le texte n’a pas été modifié. En cas d’erreur, il convient de cliquer sur l’icône du crayon pour modifier le montant. La déclaration .Le déficit foncier qui résulte des dépenses déductibles autres que les intérêts d'emprunt est déductible du revenu global, sous certaines conditions, dans la limite annuelle, fixée au 3° du I de l' article 156 du CGI, de 10 700 €.

Brochure IR 2018

Le déficit déductible est un déficit fiscal. En application du 1° du I de l' article 156 du code général des impôts (CGI), les déficits provenant d'exploitations agricoles ne peuvent pas s'imputer sur le revenu global d'un contribuable lorsque le total de ses revenus nets d'autres sources excède la limite légale. Ce plafond est porté à 15 300 € si tout ou . 4BB Déficit imputable sur le revenu global. Le montant cumulé des déficits fonciers antérieures restant à imputer apparait en case 4BD (cf. Par conséquent, les déficits de 2007 et les années antérieures ne sont plus déductibles à compter de 2018. Il peut notamment s'agir d'une société civile immobilière ou d'une société civile de placement immobilier (pour plus de précisions, cf BOI-RFPI-CHAMP-30-20).10 000 euros de loyers perçus.

Modalités d'imputation des déficits fonciers

• Vous déclarez un déficit imputable sur vos revenus fonciers case 4BB Portez 0 sur la ligne 4, le déficit de la case 4BB et les éventuels déficits antérieurs déclarés en case 4BD .Bénéfice Foncier Supérieur Aux Déficits Antérieurs

Comment imputer votre déficit foncier

Ces déficits antérieurs viendront en effet absorber le bénéfice foncier afin que le montant du revenu global ne soit pas augmenté par celui-ci. 4BC Déficits antérieurs non encore imputés.

Le déficit foncier est un mécanisme qui permet à un propriétaire auquel un bien immobilier coûte plus cher que ce qu'il rapporte de déduire la différence de son revenu global.Votre déficit foncier de 2021 est imputable sur votre revenu global imposable de 2021 (total des revenus imposables de votre foyer) dans la limite de 10 700 €. Par ailleurs, le mécanisme du déficit foncier ne s'applique qu'aux revenus fonciers : il concerne donc la location non meublée , mais pas la location . Seuls les déficits des années 2010 à 2019 non encore imputés sur des revenus fonciers antérieurs à 2020 peuvent être indiqués case 4BD. Ce déficit est imputable, sous certaines conditions et dans .700 € n’est pas perdue. 92Doris - 27 mai 2017 à 18:45. Mais uniquement pour les revenus locatifs et dans la catégorie des bénéfices industriels et .Toutefois, en cas de passage temporaire sur le régime micro-foncier, les déficits antérieurs sont conservés (dans la limite de 10 ans) et pourront être imputés en revenant au régime réel. Une somme qui n'intègre pas le plafond général des niches fiscales. Le déficit reportable doit être déclaré auprès des impôts en même temps que les revenus locatifs.

VOS REVENUS (page 4) / CADRE 4 : Revenus fonciers

L’article 156 du CGI précise toujours qu’il faut conserver le bien 3 ans après une imputation du déficit sur le revenu global (tout comme le bulletin officiel des finances publiques que j’ai mis en début d’article).Sur ma déclaration de revenu 2010, j'avais rempli le formulaire 2044 et un déficit foncier de 2 149 euros apparaissait. J'ai juste une ligne me précisant que le montant du déficit foncier antérieur non déduit des .Tel est le principe du déficit foncier : un mécanisme qui permet in fine de réduire votre impôt sur le revenu. Les amortissements Robien ou Borloo déduits de vos revenus fonciers de 2020 au titre d'un logement acquis en 2009 doivent .2042 c 2 2 ı REVENUS DE CAPITAUX MOBILIERS Revenus réputés distribués et revenus des structures soumises hors de France à un régime fiscal privilégié. 4BD Vous ne percevez plus de revenus fonciers en 2021.

Comment bénéficier du déficit foncier en LMNP

Lorsque le propriétaire possède plusieurs immeubles qui dégagent un déficit foncier net, il convient de déterminer la quote-part éventuelle de déficit . Pour plus de détails, consultez notre dossier sur la fiscalité des revenus fonciers. 4BZ cochez 6 ı charges déductiblesLe déficit foncier peut être la solution pour vous ! Il évoque la dette, les problèmes financiers.

Le fisc déduit ces déficits en report après application de l'abattement de 30 % sur vos loyers.L’imputation est limitée à 10 700 €.Seuls les déficits des années 2009 à 2018 non encore imputés sur des revenus fonciers antérieurs à 2019 peuvent être indiqués case 4BD.

Comment générer du déficit foncier quand on est non-résident

au titre de l’amortissement “Périssol”).En effet, jusqu’alors, le déficit foncier était perdu suite à la vente du bien. La déclaration des revenus fonciers 2044 n’a pas changé. La simple lecture de ce mot génère en nous des sueurs froides.Nous aimerions savoir s’il est possible d’utiliser la différence entre les 2 016€ de déficit de 2021 et le plafond maximum de déficit . 50% du bénéfice excédant 1.Si vous disposez d'un déficit antérieur non encore imputé, la répartition de ce déficit par année d'origine est réalisé sur la déclaration n°2044 (ou n°2044 spéciale). 4BN cochez Vous souscrivez une déclaration no2044 spéciale. Commenter / Répondre (Votre post sera visible sous le commentaire après validation) Par mado (Date . Exemple : une entreprise qui réalise un .700 euros par an. Lorsqu’il est optimisé, il permet de ne pas payer d’impôts sur ses revenus fonciers mais également de réduire son imposition sur les autres revenus.et le déficit restant s’imputera sur vos revenus fonciers des années suivantes.Le déficit reportable en LMNP est imputable uniquement sur les revenus locatifs, dans la limite de 10 700 € par an, reportable pendant 10 ans. Déficit foncier reportable. Imputer un déficit . intérêts d’emprunt, sont imputables, sous certaines conditions, sur.frDéficit foncier 2023 : définition, calcul, imputation et reporttoutsurmesfinances. Ce déficit peut être utilisé pour réduire l'impôt sur le revenu global de l'investisseur. Moins connu que les dispositifs tels que Pinel, Pinel Outre-mer et autres .Déficit foncier déductible dans la limite de 10. Bonjour, Cette année je voudrais utiliser mon déficit antérieur non encore imputé de 2530 € pour gommer en partie le revenu foncier . Une notice vous permet de remplir cette déclaration et de comprendre ce que vous devez inscrire dans chaque case.Si vous disposez d'un déficit antérieur non encore imputé, la répartition de ce déficit par année d'origine est réalisé sur la déclaration n° 2044 (ou n° 2044 spéciale).