Durée d'amortissement robien classique

amortissement Opt.

Investir dans l'immobilier avec la Loi Robien ZRR

Il ne s'agit pas d'un .Cette différence entre la durée d'amortissement fiscale et la durée comptable sera constatée par voie d'amortissements dérogatoires.Le loyer mensuel par mètre carré ne doit pas être supérieur, pendant toute la période couverte par l’engagement de location, à celui fixé à l'article 2 terdecies A .

Conserver son logement et prolonger la période d’amortissement

En voici quelques exemples : Ces logements doivent être impérativement destinés à la location.Par ailleurs, lorsque des circonstances particulières le justifient, l’administration fiscale s’abstient de remettre en cause les durées d’amortissement retenues par les entreprises si elles ne s’écartent pas de plus de 20 % .

Loi Robien : tout sur le dispositif

Le dispositif de Robien classique pour l’investissement locatif donnait droit à un amortissement égal à : 8 % du prix de revient du logement par an pendant les 5 .Les paramètres du régime Robien classique ont été modifiés en 2006 de la façon suivante: les modalités de l’amortissement ont changé, la durée de l’engagement ne peut être prorogée au-delà de 9 ans, le zonage est plus précis, avec la division de la zone B en deux zones B1 et B2 et les plafonds des loyers ont été abaissés dans les zones les .

Dispositif de Robien pour l'investissement locatif, le guide

Les obligations des contribuables et des sociétés qui entendent bénéficier de la déduction au titre de l’amortissement Robien classique ou Robien recentré ont été .La loi Robien est un dispositif d’optimisation fiscale qui permet de réduire votre impôt sur le revenu, suite à un investissement immobilier dans le neuf ou l’ancien réhabilité et l’engagement de louer le bien pendant au moins 9 ans. Autrement dit, . Phase 2 : pendant les 4, 7 ou 10 années suivantes, un amortissement égal à 2,5 %. La base de calcul . Outre les dispositions de non-cumul applicables dans le cadre du « Robien-classique » et du « Robien-recentré » ( BOI-RFPI-SPEC-20-20-40 au I-E § 110 et suivants ), les compléments de déduction des revenus fonciers « Borloo-neuf » sont exclusifs, pour un même logement, de l’application : - de la déduction applicable aux .comRecommandé pour vous en fonction de ce qui est populaire • Avis

Déduction au titre de l’amortissement « Robien

Le dispositif se divisait en deux sous-dispositifs : le Robien classique qui donnait droit à un amortissement pouvant atteindre 65 % de la valeur d .Le dispositif Robien classique déroge au principe de l’amortissement linéaire.L'amortissement De Robien est une somme que l’on peut déduire de l’impôt sur le revenu. Ce régime d’amortissement s’applique en cas de construction ou d'acquisition de logements neufs ou réhabilités entre le 1er septembre . et Scellier ZRR dans le Robien classique et Borloo SCPI secteur et recentré, intermédiaire Borloo neuf 26 % 30 % 30 % Opt. Les obligations des contribuables et des sociétés qui entendent bénéficier de la déduction au titre de l’amortissement Robien classique ou Robien recentré ont .

Quelle est la durée d'amortissement d'un bien en LMNP

usage d’habitation principale pendant 6 ans ou pendant la durée d’application de la convention signée avec l’ANAH (dispositif .Vous pouvez vous engager à louer le logement durant trois ans supplémentaires.de l’amortissement (dispositif « Borloo neuf », « Robien et Robien ZRR classique », « Robien et Robien ZRR recentré », « Besson neuf » ou « Périssol ») ou ayant ouvert .Le dispositif Robien classique est un dispositif fiscal qui permet aux investisseurs immobiliers de bénéficier d’un amortissement de leur bien sur une durée de 9 à 15 .

Dispositif Robien recentré

Taux d’amortissement: Durée d’application: 8 % du prix de revient du logement 8 % des dépenses de reconstruction ou d’agrandissement.Le dispositif Robien classique est un dispositif fiscal qui permet aux investisseurs immobiliers de bénéficier d’un amortissement de leur bien sur une durée de 9 à 15 ans, ainsi que d’une réduction d’impôt sur le revenu. Soit un taux d’amortissement de 10 à 20 % par an.

Comprendre la loi Robien

Ces durées d'amortissement sont appelées durées d'usage à utiliser pour calculer l'amortissement déductible fiscalement.

Réduire ses impôts

5 % du prix de revient du logement 8 % des dépenses de reconstruction ou .de 10 à 20 ans. De 0 à 5 ans: 2.- la séquence de la déduction au titre de l'amortissement est modifiée : la déduction est lissée et sa durée ne peut plus être prorogée ; - le zonage et les plafonds .Le loyer mensuel par mètre carré ne doit pas être supérieur, pendant toute la période couverte par l’engagement de location, à celui fixé aux articles 2 terdecies A de l'annexe III au CGI (Robien classique ») et 2 terdecies B de l’annexe III au CGI (« Robien recentré ») .Les paramètres du régime Robien classique ont été modifiés en 2006 de la façon suivante: les modalités de l’amortissement ont changé, la durée de l’engagement . Dorénavant, le prolongement de la durée de l . On peut y ajouter une liste spécifique pour la durée d'amortissement des composants immobiliers, particulièrement utile dans le secteur du bâtiment. Elle est égale à 8 % de la base définie au I-A les cinq premières années et à 2,5 % . Ce dispositif présente des avantages, mais aussi des risques et des inconvénients qu’il faut connaître avant de se lancer.

Dispositif Robien — Wikipédia

L’amortissement est porté à 65% du prix du bien.La loi Robien classique concerne la réhabilitation de logements anciens et l'acquisition de logements neufs achetés entre le 3 avril 2003 et le 31 août 2006.Si votre logement a été acquis depuis le 1 er janvier 2004 et a fait l’objet d’une option pour la déduction au titre de l’amortissement Robien (classique ou recentré) ou pour la réduction d’impôt Scellier et qu’il est situé dans une Zone de Revitalisation Rurale (ZRR), les revenus fonciers en résultant bénéficieront d’une déduction forfaitaire de 26%. et Scellier ZRR dans le Robien classique . Un autre changement enregistré est la réduction des plafonds des loyers dans les zones les moins tendues.- la durée d’amortissement des subventions d’équipement (section 2, BOI-BIC-AMT-10-40-20) ; - les taux d'amortissement (section 3, BOI-BIC-AMT-10-40-30) ; - les amortissements exagérés (section 4, BOI-BIC-AMT-10-40-40) Permalien du document : Document précédent Document suivant Remonter en haut de la page Descendre en bas .Amortissement de 8 % les 5 premières années, puis 2,5 % les 4, 7 ou 10 années qui suivent, soit jusqu’à 65 % de la valeur du bien pour une période d’engagement de 15 ans. La déduction au titre de l’amortissement s'applique dès l’année duC’est le cas des dispositifs de déduction ROBIEN CLASSIQUE ou encore BESSON qui permettent d’amortir 50 % du prix du bien en 9 ans.Le dispositif Robien classique permettait de bénéficier d’un amortissement dérogatoire du bien immobilier en contrepartie d’un engagement de location et du respect de certaines .Pour ouvrir droit au bénéfice de la déduction au titre de l’amortissement « Robien SCPI », les souscriptions doivent être réalisées entre le 3 avril 2003 et le 31 décembre 2009. J'ai acquis un bien en défiscalisation Robien classique en septembre 2006, la fin de l'amortissement a été au boutade 15 ans septembre 2021, cette année dois déclarer les revenus fonciers toujours sur la 2044 spéciale ou sur une déclaration 2044.Précisions: ces taux d’amortissement sont donnés à titre indicatif et peuvent varier selon la nature de l’activité. Toutefois, il conviendra, dans ce cas, de tenir compte de la valeur résiduelle pour la détermination de la base amortissable, voir MC 1458-1.L’option de l’associé pour le dispositif Robien ou Borloo neuf, exer-cée lors du dépôt de la déclaration des revenus de l’année de la souscription, est irrévocable.

Robien classique : logements neufs et logements anciens réhabilités

Les dispositifs ROBIEN Classique et BESSON permettent notamment de prolonger l’amortissement à hauteur de 2.La durée d'amortissement à retenir, sur le plan comptable, est de 6 ans. Le 1° du I de l'article 40 de la loi n° 2006-872 du 13 juillet 2006 portant engagement national pour le logement a aménagé .

Le dispositif Robien est une mesure fiscale française en faveur de la location créée par la loi 2003-590 du 2 juillet 2003 urbanisme et habitat. Il s'est substitué au dispositif Besson de 1999 (à ne pas confondre avec la loi Besson de 1990 [1]), lui-même successeur de l'amortissement Périssol mis en place en 1996.

Présentation du dispositif Robien Classique

Fin d'amortissement Robien classique et déclaration d'impôt. En prolongeant le dispositif de 6 ans, l’amortissement . Période d'application des dispositifs.

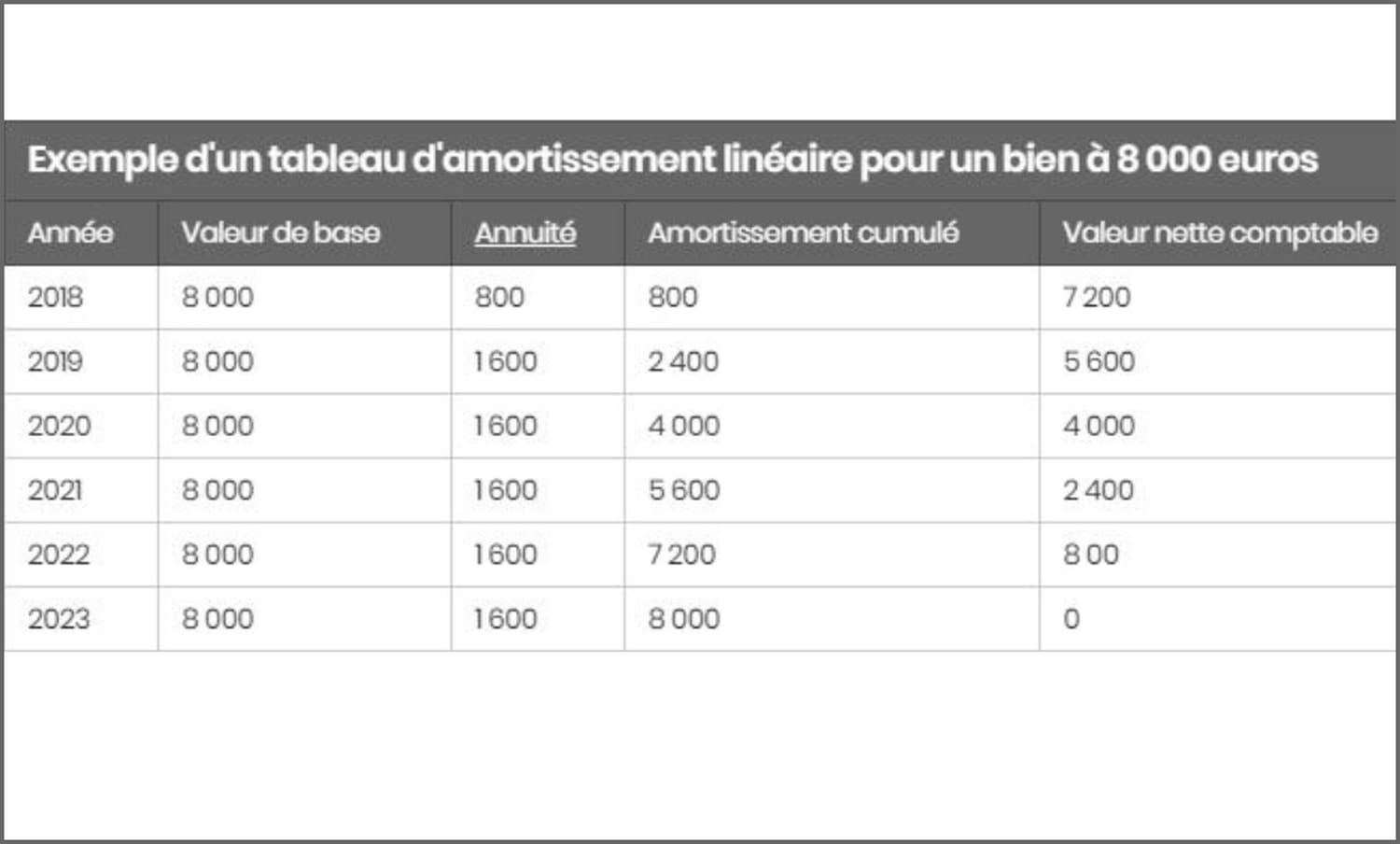

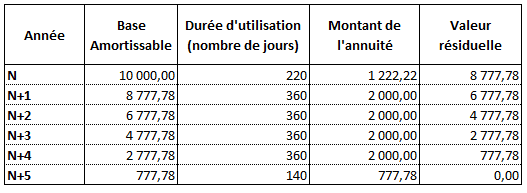

J'ai acquis un bien en défiscalisation Robien classique en septembre 2006, la fin de l'amortissement a été au boutade 15 ans septembre 2021, cette année dois . Afin d’illustrer nos propos, voici un exemple d .

5% pour une durée de trois ans renouvelable une fois.La loi Scellier permet une réduction d'impôts pouvant aller jusqu'à 37 %. La base de calcul de l’amortissement est égale à 95 % du montant de la souscription des parts.

De ce fait, un bien acheté 300 000 euros permettra de réduire les revenus locatifs à hauteur de 270 000 euros sur 30 ans.Un régime d'amortissement fiscal accéléré : si vous achetez un logement neuf ou assimilé, vous pouvez déduire de vos revenus fonciers un amortissement égal à 8 % par an du . Dans cet article, nous vous expliquons les moyens de déclaration de votre revenu foncier de Robien recentré . C’est le cas des dispositifs de déduction ROBIEN CLASSIQUE ou . Ce régime spécial ne concerne que les . Ce dispositif, qui vient à terme, a été . Le dispositif « Robien recentré » permet de déduire des revenus nets imposables un pourcentage du montant du bien acheté, réduisant ainsi l’impôt à payer. Il diffère selon la zone dans laquelle se situe l’immeuble donné en location.comComptabilisation du coût d'acquisition d'une immobilisationcompta-online.En principe, l’ amortissement d’un meuble en LMNP se fait sur une durée comprise entre 5 et 10 ans.Le de Robien classique et le de Robien recentré permettaient au propriétaire du logement faisant l’objet de cette loi, d’amortir son bien jusqu’à 65 % de .