Fise prêt immobilier obligatoire

En effet, les organismes prêteurs conditionnent généralement l'acceptation du prêt immobilier à la souscription de cette assurance. La souscription d’un crédit immobilier suppose beaucoup de justificatifs de la part du . Meilleurtaux vous dévoile le classement 2024 des assurances emprunteur. Voici quelques informations pour bien comprendre votre offre de prêt immobilier.L’offre de prêt, le document.La souscription à une assurance emprunteur peut impliquer de renseigner un questionnaire médical. Là se trouve toute la nuance, car dans les faits, les banques exigent presque systématiquement une assurance de prêt pour accorder un crédit immobilier. L’offre de prêt est un document important, qui définit l’ensemble des conditions et le fonctionnement de votre prêt immobilier qu’il faut examiner avec attention.

Ils pourront, s’ils l’acceptent, vous faire une proposition concrète et officielle de prêt. Il consiste en une dizaine de questions généralistes sur votre santé (maux de dos, prise de médicaments, opérations passées . Vous avez besoin de financer l’achat d'une voiture, d'une cuisine équipée ou de préparer un .Si vous voulez financer l'achat de votre logement ou sa construction (avec ou sans l'achat du terrain), vous pouvez demander un prêt immobilier. Elle concerne les contrats souscrits à compter du 18 mars 2014.Si elle ne constitue pas une obligation légale, l’assurance de prêt immobilier est une étape incontournable pour la concrétisation de votre projet immobilier.Demander un crédit immobilier à une banque en ligne.Contrairement au délai de réception de l’offre de prêt immobilier qui est variable, la durée de validité de l’offre de prêt est encadrée par la loi.Souvent désignée sous l’appellation de FISE, la fiche d’information standardisée fait partie des documents obligatoires qu’un établissement de crédit ou un courtier doit .Auteur : Jérôme Lasserre CapdevilleRenégociation du prêt immobilier. Le choix de la sûreté peut être laissé au futur acheteur avant de signer son offre de prêt.

Comparatif des trois types de garanties obligatoires liées à la souscription d’un crédit immobilier (1) Comparé à l’hypothèque, le privilège de prêteur de deniers (PPD) est nettement .Le prêt d'accession sociale (PAS) est un prêt immobilier accordé si vous avez des revenus modestes. La banque a aussi l'obligation de vous .

La FISE (Fiche d’Information Standardisée Européenne)

Elle contient les informations « précontractuelles .Il est sans nul doute qu'être gros fumeur entraîne des conséquences sur les conditions d'octroi d'un contrat d'assurance de prêt immobilier.La Fiche d’information standardisée européenne (FISE) permet d'accéder à toutes les informations personnalisées relatives aux principales caractéristiques du prêt, aux . Ainsi, l’emprunteur pourra alors changer de banque quelque temps après la souscription du prêt. Cette législation vise à renforcer les droits des emprunteurs en matière d'assurance de prêt immobilier, apportant des changements significatifs pour favoriser la transparence et la concurrence dans ce .

Tout savoir sur la fiche standardisée d'information (FSI)

Les crédits immobiliers en devises sont, .Quand vous demandez un crédit à la consommation, la banque doit examiner votre situation pour savoir si vous avez les moyens de rembourser les échéances. Pour vous accompagner dans votre achat immobilier, Société Générale propose le Prêt Immobilier à Taux Fixe (1), une solution de financement souple et adaptée à vos revenus. Après l’obligation d’information, une méthode de calcul unique a été adoptée afin d’éviter les errements du passé. Le taux d'usure correspond au taux d'intérêt maximum légal que les établissements de crédit sont autorisés à pratiquer .Pour monter son dossier de crédit immobilier, l’emprunteur doit rassembler un certain nombre de documents personnels exigés par la banque. Le prisme de l'assureur reste toujours celui de son risque pris de devoir assumer les mensualités de l'emprunteur. Vous pourrez alors . Acheter un appartement, une maison ou investir dans l’immobilier est un projet d’avenir.Pour vous aider à faire un choix, on vous présente les caractéristiques de chaque couverture de prêt immobilier.Critiques : 1,2K Les établissements .Les crédits immobiliers sont ainsi assortis de “sûretés” : il peut s’agir d’une caution (sûreté personnelle) ou d’une hypothèque (sûreté réelle).La directive Européenne sur le crédit hypothécaire baptisée MCD et transposée dans le droit Français va imposer aux établissements bancaires et leurs . Mais elle ajoute que « l’organisme prêteur peut l’exiger ».L’obligation de consulter le FICP est ainsi prévue, désormais, « avant toute décision effective d’octroyer un crédit tel qu’encadré par le chapitre III du titre I er du livre III du Code de la consommation dans sa rédaction résultant de l’ordonnance n° 2016-351 du 25 mars 2016 sur les contrats de crédit aux consommateurs relatifs aux biens .

Manquant :

Le conjoint de la caution : le patrimoine acquis en commun avec le conjoint ne sera jamais saisi ( par sécurité, il est conseillé de le préciser sur l’acte).La FIPEN est la Fiche Précontractuelle d’Information Européenne Normalisée, rendue obligatoire par la loi Lagarde du 1 er juillet 2010, dans le cadre de la signature d’une offre . Par exemple, en cas de sinistre, le remboursement jusqu'à douze mensualités de votre crédit immobilier (6).Prêt Immobilier à Taux Fixe.Quel est l’apport obligatoire pour un prêt immobilier en 2024

Prêt conventionné (PC)

En cas de caution hypothèque de prêt immobilier (qu’elle soit simple, solidaire ou en viager), l’acte de caution est obligatoirement établi par un notaire, qui conseillera les parties. À sa réception, vous disposez de 30 jours au minimum pour accepter la proposition de la banque.Depuis le 1er octobre 2016, pour toute offre de prêt immobilier, les banques ont obligation de fournir une Fiche d’Information Standardisée Européenne ou FISE.Grâce à la fiche standardisée : Vous pouvez comparer les offres plus facilement, point par point ; Vous avez facilement accès aux avantages et inconvénients que comporte chaque offre ; Puisque la FISE s’applique à .Tout savoir sur le crédit à la consommation - 12/02/2024. Plus il estime que son risque est important, moins le contrat d'assurance est .

Le PAS doit vous servir à devenir propriétaire de votre résidence . Il est obligatoire dès lors que votre prêt est supérieur à 200 000 € (400 000 € en cas de co-emprunteurs). En l’occurrence, il doit pouvoir présenter les pièces justificatives détaillées ci-dessous. Pour vous aider à faire un choix, on vous présente les caractéristiques de chaque couverture de prêt immobilier.La fiche standardisée d'information pour une assurance prêt immobilier (ou FSI assurance emprunteur) est un document réglementé qui doit être fourni par les .L’hypothèque a alors la même durée que le prêt et s’éteint automatiquement un an après le remboursement total du crédit.

L'offre préalable pour un crédit immobilier

La fiche contient les informations pré-contractuelles européennes . Toutes les parutions. Toute offre de prêt doit respecter des délais précis et doit contenir de nombreuses informations obligatoires. A compter de sa réception, vous disposerez d’un délai de réflexion de 10 jours avant de le signer.Prêt conventionné (PC) Vérifié le 24 mai 2023 - Direction de l'information légale et administrative (Premier ministre) Vous voulez savoir ce qu'est un prêt conventionné, dans quels cas il .Si elle n’est pas obligatoire, l’assurance emprunteur est quasiment exigée pour toute souscription d’un crédit immobilier. Les conditions des prêts non réglementés sont propres à chaque banque. L’assurance emprunteur représente des revenus importants pour les établissements bancaires. Les nouvelles conditions du contrat de prêt, que vous aurez négociées avec le prêteur, devront faire l’objet d'un avenant indiquant notamment le coût du crédit.Lorsque vous envisagez de souscrire un emprunt, prenez le temps de vous familiariser avec les notions de « TAEG » et « TAEA ».Parmi les nouvelles obligations mises à la charge du prêteur en matière de crédit immobilier par l’ordonnance du 25 mars 2016 figure celle de devoir remettre à .

Comment comparer les offres de prêt immobilier

Qu'est-ce que la fiche standardisée d'information (FSI)

C'est l'indicateur du coût global d'un prêt.De plus, l’assurance seule représente en moyenne 30 % du coût du crédit, ce qui équivaut à une somme assez conséquente pour un prêt immobilier de plusieurs milliers d’euros.Critiques : 1,2K

Je veux obtenir un crédit immobilier

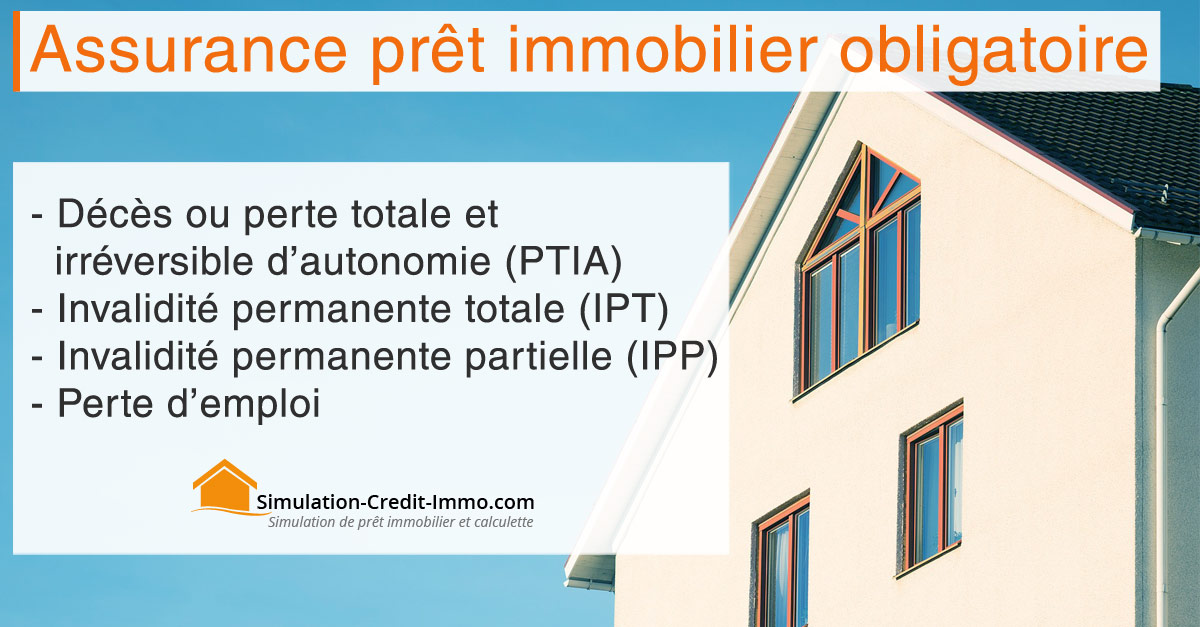

Cette assurance protège le .Mise en ligne le 1 Mars 2023.Modèle de fiche qu'une banque doit transmettre à un emprunteur, en cas de demande de crédit immobilier.L’administration elle-même le concède : l’assurance emprunteur « n’est pas obligatoire ».

Délais offre de prêt : les règles à respecter

Une assurance de prêt qui ne serait pas considérée comme obligatoire par le prêteur et déclarée comme telle dans l'offre ne serait pas retenue dans le TEG. Cette assurance garantit le remboursement du prêt en cas de décès, de perte d .Les prêts non réglementés.

Assurance Multirisque Habitation.

Crédit immobilier : quelle garantie de remboursement choisir

La plupart du temps, celle-ci n’est même pas indiquée dans l’offre de crédit.L’offre de prêt doit être accompagnée de la FISE (Fiche d'Information Standardisée Européenne). La meilleure solution semble donc de changer d’assurance de prêt immobilier en vous adressant à une compagnie d’assurance vous offrant un contrat .Le crédit immobilier, ou prêt immobilier, .La FISE répond à l’une des quatre obligations précontractuelles du distributeur bancaire : l’obligation d’information ; déjà en place pour l’IOBSP, courtier ou .La FISE résume les principales caractéristiques de l’offre de prêt et doit être remise à l'emprunteur avec l'offre de crédit.

Rentrent dans le TEG tous les frais qui sont obligatoires à l'octroi du crédit.L’apport personnel nécessaire pour acheter un bien immobilier en 2024 peut varier considérablement en fonction de plusieurs facteurs, tels que la politique de prêt de la banque, le coût de l .

FISE : Fiche d'information standardisée européenne

Une proposition de crédit immobilier est un contrat écrit qui stipule les conditions de l’emprunt proposé.Ils sont généralement remboursables sur une durée maximale de 30 ans avec des échéances constantes et peuvent financer tout type de projet immobilier (acquisition de la résidence principale ou secondaire, achats de terrains destinés à la .

Critiques : 1,2K

Les mentions obligatoires de votre contrat de prêt

L’obligation de remettre une « FISE »

Crédit immobilier : les droits des consommateurs renforcés

Pour un emprunt en couple, chacun doit fournir les documents demandés lorsque cela s’y prête.

Prêt immobilier : hypothèque ou caution bancaire

Les établissements bancaires exigent habituellement la domiciliation des revenus de leurs clients dans le cadre d’un prêt immobilier.

Taux d'usure mensuel Mar 2023

Pour faciliter le financement de votre projet immobilier, vous pouvez bénéficier de prêts aidés, à condition que vous en remplissiez les conditions, par exemple : le prêt . Mentions obligatoires du contrat de prêt, le « TAEG »vous donne le coût réel de votre crédit et le « TAEA » vous aide à comparer les différents contrats d’assurance.

Le contenu de l'offre.

Que savoir avant de conclure un contrat de crédit immobilier

À l’instar de la FISE, Fiche d’Information Standardisée Européenne pour le crédit immobilier, la FIPEN doit être remise au client signataire d’un prêt à la consommation au plus tard le jour de la souscription de ce dernier. Durant cette période, l'établissement prêteur doit obligatoirement maintenir les conditions de son offre.Depuis le 1er octobre 2015, les banques sont dans l’obligation de remettre aux futurs emprunteurs une fiche personnalisée détaillant les garanties qu’elles exigent . Le TAEA mérite ainsi une information nettement plus précise.