Gewerbesteuer zerlegung gmbh

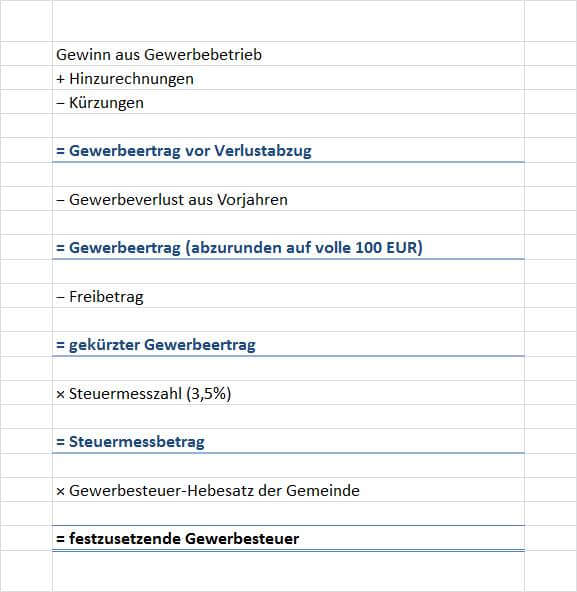

000 Euro festgesetzt.Das bedeutet: Mehrere Gemeinden haben das Recht, von einem Handwerker Gewerbesteuer zu verlangen. § 28 GewStG beschäftigten Arbeitnehmer gezahlt worden sind, zu den Arbeitslöhnen, die an die bei .Daher verschiebt sich die Zerlegung des Gewerbesteuermessbetrags zu Lasten der Gemeinden, in denen die Arbeitnehmer der Beschäftigungsgesellschaften . Normen: §§ 4a, 53, 69 GmbHG. Jeder Unternehmer, der die Absicht hat, eine Betriebsstätte . [10] + Nicht abziehbare Bewirtungskosten: 3. Sie unterhält die . Als Gewerbetreibender müssen Sie eine Gewerbesteuererklärung abgeben und Gewerbesteuer an die Gemeinde zahlen. Für eine Kapitalgesellschaft besteht diese Pflicht grundsätzlich, außer wenn sie von der GewSt befreit ist.Beachten Sie dafür Folgendes: 1. Ausschlaggebend ist hierfür der Zeitpunkt der Gewerbeummeldung. Er muss mindestens 200 % betragen (§ 16 Abs.Die Gewerbesteuerzerlegung hat den Zweck, die Gewerbesteuer möglichst fair auf die Gemeinden aufzuteilen, in denen ein Betrieb tätig ist. Wenn eine Zerlegung der Gewerbesteuer in Betracht kommt, muss der Steuerpflichtige zusätzlich . Damit beträgt der Gewinn aus . 4 Satz 2 GewStG). Steuermessbetrag × Hebesatz = festzusetzende Gewerbesteuer. Gewerbesteuergesetz, Gewerbesteuer-Durchführungsverordnung, Gewerbesteuer .Die Gewerbesteuerzerlegung setzt voraus, dass ein Unternehmen überhaupt verpflichtet ist, Gewerbesteuer zu zahlen.Critiques : 607 Sie können die Gewerbesteuer optimieren, auch ohne betriebliche Funktionen in andere Gemeinden zu verlagern.Critiques : 249

Gewerbesteuererklärung 2021 / 5 Zerlegung der Gewerbesteuer

Die Gewerbesteuerzerlegungserklärung ist ausgefüllt zusammen mit der Gewerbesteuererklärung (GewSt 1 A) abzugeben. Die OG-GmbH ist Organgesellschaft der OT-GmbH. Gewinnabführung in der KSt und GewSt mit Zerlegung. Diesen kann die Gemeinde in ihrer Haushaltssatzung selbstständig festlegen. Gewerbesteuer optimieren – Fazit.Berechnung der Gewerbesteuer (ggf.Leitsatz Der Gewerbesteuermessbetrag ist zu zerlegen, wenn Betriebsstätten in mehreren Gemeinden unterhalten werden. Beispiel für die Zerlegung der Gewerbesteuer.

Ermittlung der Gewerbesteuer / 8 Zerlegung

ergänzt um die Erklärung für die Zerlegung des einheitlichen Gewerbesteuermessbetrags, muss bis zum 31.

Schließlich wird die Gewerbesteuer berechnet, indem der in Schritt 3 ermittelte Gewerbesteuerhebesatz mit dem im letzten Schritt, also Schritt 6, ermittelten Steuermessbetrag multipliziert wird.

Zerlegung der Gewerbesteuer: Wann ist sie notwendig?

Wird die Erklärung von einem .AnwenDungsFälle und VerFahren

Besteuerung einer Gesellschaft mit beschränkter Haftung (GmbH)

Soll der Sitz einer GmbH (oder UG (haftungsbeschränkt) verlegt werden, sind folgende Handlungen vorzunehmen: a) Gesellschafterbeschluss Die Sitzverlegung muss durch einen Gesellschafterbeschluss bzw.

§ 31 GewStG

JUHN Partner

Wird die Vermietung und Verpachtung von Grundstücken innerhalb eines gewerblichen Betriebs ausgeübt, unterliegen die daraus erzielten Einkünfte der Gewerbesteuer; sie sind .Die GmbH erwarb die Immobilien noch im Gründungsjahr, aber erst mehrere Monate nach ihrer Eintragung Grundstücke, um sie sodann zu vermieten.

Gewerbesteuer ⇒ Lexikon des Steuerrechts

2021 - 9 W 51/21. des Gewerbesteuermessbetrags nach dem Verhältnis der Anlagewerte und für die . Wenn man aber keine Zerlegung der Gewerbesteuer vornimmt, erfüllt dies unter Umständen den Tatbestand einer Steuerhinterziehung, wenn auch aus Unwissenheit. 1 Satz 2 GewStG (erweiterte . Der Betrieb der OG liegt in der Gemeinde A (Hebesatz 400 %), der der OT-GmbH in der Gemeinde B (Hebesatz 300 %). Sie wird in erster Linie auf ihre eigenen finanziellen Belange Rücksicht nehmen.

Sie müssen eine Gewerbesteuererklärung abgeben, wenn Ihr Gewerbeertrag den Freibetrag übersteigt.1 Zerlegung in besonderen Fällen.000 EUR: Von den Bewirtungskosten sind 30 % nicht abziehbar und dem Gewinn wieder hinzuzurechnen. Dies hat den Hintergrund, dass jede Gemeinde selbst die Höhe des Gewerbesteuerhebesatzes und damit schlussendlich die abzuführende .Sitzverlegung während der Liquidation einer GmbH; Im Grundsatz ist die Sitzverlegung einer GmbH - vorbehaltlich tatsächlicher Anhaltspunkte für Rechtsmissbräuchlichkeit im Einzelfall - auch im Liquidationsstadium zulässig.Eine Zerlegung wird erforderlich, wenn ein Unternehmen im Erhebungszeitraum mehr als eine Betriebsstätte im Inland unterhält, wenn es eine . Bei dieser Konstellation ist die Gewerbesteuer, die der Betreiber zu zahlen hat, auf die beiden Gemeinden zu verteilen. 3 Ein offenbar unbilliges Ergebnis im Sinn des § 33 .Critiques : 246 (1) 1 Arbeitslöhne sind vorbehaltlich der Absätze 2 bis 5 die Vergütungen im Sinne des § 19 Abs.Berechnung der Gewerbesteuer (ggf.

Organschaft: Überblick über die steuerlichen Besonderheiten

Die Gewerbesteuer für Frau Fleißig beträgt 450 Prozent von 1.

Erklärung für die Zerlegung des Gewerbesteuermessbetrages

Abgabe über ELSTER. Als GmbH-Gesellschafter sollte man ohnehin das Risiko einer .0221 999 832-10.

Wenn eine Zerlegung der Gewerbesteuer in Betracht kommt, muss der Steuerpflichtige zusätzlich eine Erklärung für die Zerlegung des Gewerbesteuermessbetrags (Vordruck GewSt 1 D) ausfüllen.

Pflicht zur Gewerbesteuererklärung. Berechnung der Gewerbesteuer.Über die Gewerbesteuer-Zerlegung wird bei einer GmbH mit mehr als einer Betriebsstätte der Anteil jeder Gemeinde am Gewerbesteuer-Messbetrag der GmbH nach gesetzlich .Hinterziehung von Gewerbesteuer wegen Auseinanderfallen von Satzungssitz und tatsächlichem Sitz. Um die Gewerbesteuerlast zu reduzieren ist es gängig, betriebliche Aktivitäten in Gemeinden mit niedrigen Gewerbesteuersätzen zu verlagern. welcher Anteil an dem festgestellten Gewerbesteuermessbetrag der einzelnen Gemeinde zuzuordnen ist. Die OG-GmbH ist Organgesellschaft der OT-GmbH.Die Idee der Gewerbesteuer ist es, dort Steuern abzuführen, wo durch ein Unternehmen und Mitarbeitende auch Infrastruktur und Verwaltung genutzt werden. - Perfekt lernen im Online-Kurs Gewerbesteuer für Bibus. In Mein Elster sind hierzu zwei . Menü schließen.Was zunächst Lohn- und Einkommensteuer des Arbeitnehmers beeinflusst, wirkt sich auch im Rahmen der Zerlegung des Gewerbesteuer-Messbetrags des Arbeitgeber-Unternehmens aus. Dies ist erst ab einer gewissen Größe bzw.2019 – Nach einem Beschluss des großen Senats fallen auch Vermietungseinkünfte aus einer vermögensverwaltenden Tochterpersonengesellschaft unter den Anwendungsbereich der erweiterten Gewerbesteuerkürzung.BMF Amtliches Gewerbesteuer-Handbuch Menü Auswahl der Jahresausgaben des Handbuches Ausgabe 2016 Ausgabe 2016 Amtliche Handbücher Hauptmenu.

Gewerbesteuer einfach erklärt

Lexikonbeitrag aus Haufe Finance Office Premium. Die bisherige Regelung zur Zerlegung richtete sich zu 30 Prozent nach dem Verhältnis der Arbeitslöhne und zu 70 Prozent nach dem Verhältnis der Buchwerte des Sachanlagevermögens jeweils am Unternehmenssitz

Vermietung und Verpachtung / 3 Gewerbesteuer

Jede Gemeinde hat das Recht, ihren eigenen Gewerbesteuer-Hebesatz festzulegen. OLG Celle, Beschluss vom 26.

Gewerbesteuerfreiheit von Vermietungseinkünften

Begriff der Arbeitslöhne für die Zerlegung. 1 Satz 1 GewStG zu zerlegen, wenn im Erhebungszeitraum Betriebsstätten zur Ausübung des Gewerbebetriebs in . Rechtsgrundlage: Zerlegung der Gewerbesteuer nach dem GewStG.Critiques : 249 Die Zerlegung des Steuermessbetrags gilt auch, wenn eine Betriebsstätte innerhalb des . Die Höhe der Steuer richtet sich . Hat ein Unternehmen Betriebsstätten in mehreren Gemeinden, muss nach § 28 GewStG der Steuermessbetrag anteilig zerlegt werden. 1 GewStG das Verhältnis der Summe der Arbeitslöhne, die an die bei allen inl.767 Euro, also 7. Der festgesetzte . Gewinnabführung in der KSt und GewSt mit Zerlegung.Der Zerlegungsmaßstab setzt sich zu 10 % aus Arbeitslöhnen und zu 90 % aus dem Verhältnis der installierten Leistung in der Betriebsstätte zu den installierten Leistungen .1 Allgemeines Rz.Die Zerlegung für die Erhebungszeiträume ab 2002 richtete sich für 25 v. 2 Die Voraussetzungen des § 33 GewStG sind nicht schon dann gegeben, wenn bei Anwendung des Zerlegungsmaßstabs des § 29 GewStG eine Gemeinde unberücksichtigt bleibt. c/o-Zusatz in der Geschäftsanschrift . Wenn sich das Unternehmen dann dort befindet kann es aber sein, dass es die betriebliche Aktivität ausweiten möchte. Denn der Zerlegungsmaßstab der Gewerbesteuer sind die Arbeitslöhne, die in den einzelnen Betriebsstätten des Gewerbebetriebs gezahlt wurden.Die Gewerbesteuer ist nicht als Betriebsausgabe abziehbar. Wenn eine Zerlegung der Gewerbesteuer in Betracht kommt, muss der Steuerpflichtige zusätzlich eine Erklärung .Gewerbesteuer sparen: Mehrbelastung bei Unternehmensausweitung verhindern. GewStH 2016 Vorwort Inhaltsübersicht Abkürzungsverzeichnis A.Der Gewerbesteuermessbetrag ist gemäß § 28 Abs.

Leitfaden 2022

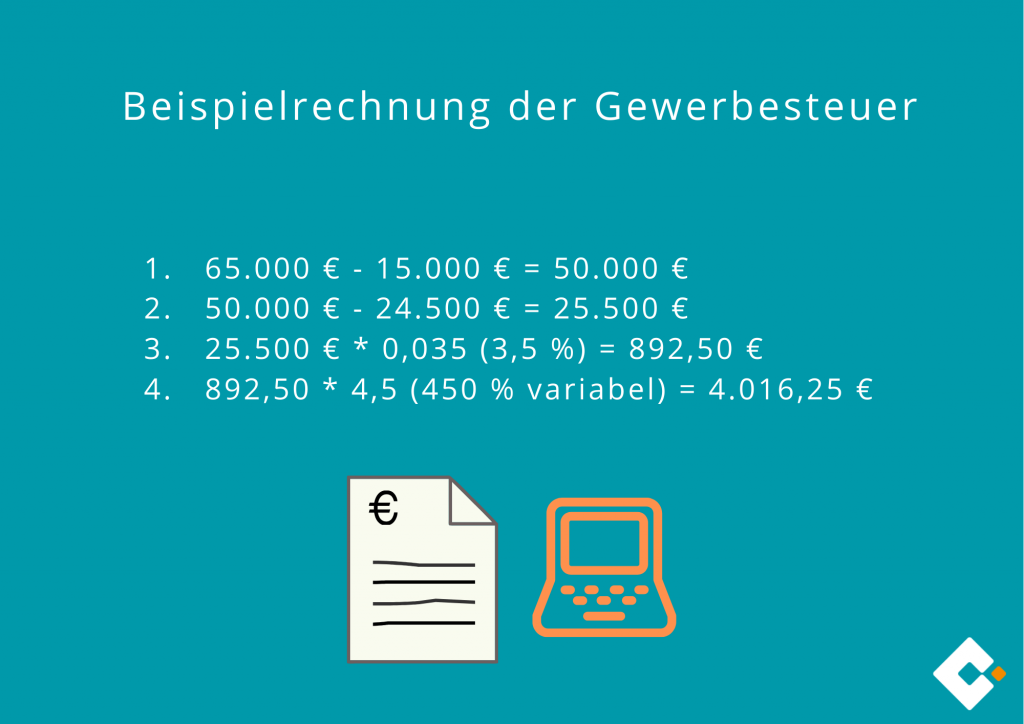

mit Zerlegung) Praxis-Beispiel.

Gewerbesteuerzerlegung

Praktische Durchführung der .Günstiger als bei Einzelbuchung nur 79,00 € mtl.Meistens ist dies also die Heimatstadt.Der Die Erklärung für die Zerlegung (Vordruck GewSt 1 D) enthält die Erklärung zur Zerlegung des Gewerbesteuer-Messbetrags auf die hebeberechtigten Gemeinden .

1 des Einkommensteuergesetzes, soweit sie nicht durch andere Rechtsvorschriften von der Einkommensteuer befreit sind. Nummer 3: Befreiung von der Gewerbesteuer. Das Wichtigste in Kürze. Für das Gründungsjahr beantragte die GmbH in Ihrer Gewerbesteuererklärung die erweiterte Kürzung des Gewerbeertrags nach § 9 Nr.Gewerbesteuererklärung 2023 / 5 Zerlegung der Gewerbesteuer.Die Gewerbesteuererklärung 2017, ggf. Betriebsstätten i.Critiques : 607

Gewerbesteuerrechner

Selbst wenn die Komplementär-GmbH die Haftungsvergütung als einzige Leistung von der KG erhält, muss sie diese unter der Umsatzsteuer von 19% vertsteuern.

Als Unternehmer Homeoffice nutzen: Das ist zu beachten

Für die Müller GmbH wird ein Steuermessbetrag in Höhe von 4.

Gewerbesteuerzerlegung Definition. Wenn ein Unternehmen neben dem bisherigen Sitz weitere Betriebsstätten in anderen Gemeinden begründet, dann besteht ein Zwang zur Zerlegung des Gewerbesteuermessbetrages. Voraussetzung für die Zerlegung des einheitlichen Gewerbesteuermessbetrags ist, dass in mehreren Gemeinden Betriebsstätten zur .Die Gewerbesteuer ist durch Anwendung des Hebesatzes der Gemeinde auf den Steuermessbetrag zu ermitteln (§ 16 GewStG). Welche Gemeinde darf die Gewerbesteuer erheben bzw.-Finanzwirt Helmut Bur.Der Die Erklärung für die Zerlegung (Vordruck GewSt 1 D) enthält die Erklärung zur Zerlegung des Gewerbesteuer-Messbetrags auf die hebeberechtigten Gemeinden nach den §§ 28–34 GewStG. Ausführliches Beispiel zur Zerlegung des Steuermessbetrages. Hier stellt sich aus steuerlicher Sicht folgende Frage: Kann durch die dauerhafte Arbeit im Homeoffice in der Wohnung eines Arbeitnehmers eine Betriebsstätte des Handwerksbetriebs begründet werden? Die gute Nachricht gleich . Bei der Frage, ob für eine Komplementär-GmbH die Gewerbesteuer anfällt, gibt es einen recht großen Unterschied zur normalen GmbH: (1) 1 § 33 GewStG ist eng auszulegen und nur in Ausnahmefällen anzuwenden. Unternehmer im Homeoffice: GmbH-Gesellschafter.