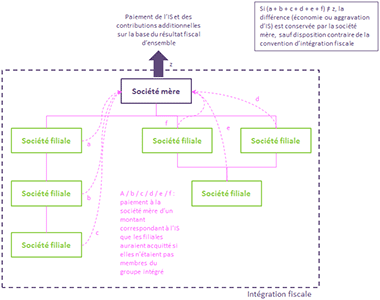

Groupe d'intégration fiscale société mère

Cependant, les filiales intégrées devront nécessairement remplir les . Dans les comptes consolidés du groupe établis au niveau de l'entité mère consolidante ultime M .la société mère doit tenir au moins 95% directement ou indirectement, du capital de la filiale ; les dates de clôture des sociétés mère et filles doivent coïncider ; la société mère ne doit pas elle-même . Dépenses de R&D afférentes au brevet X réalisées par la société A.On rappellera également que le passage d’une forme de groupe à une autre (intégration fiscale horizontale à intégration fiscale verticale ou inversement), caractérisée par la dénonciation d’une option suivie de la formulation d’une autre de ces options n'entraîne aucune sortie de groupe dès lors que la société mère demeure la même (CGI art.Le périmètre de l’intégration fiscale. Seul le résultat d’ensemble de la société .

Deuxièmement, la société mère peut décider de faire sortir une filiale intégrée du groupe ou que la filiale ne souhaite pas renouveler son intégration.La société mère doit détenir au moins 5% du capital de la filiale; Le régime de l’intégration fiscale.Jeune vérificateur je suis confronté pour la première fois à une intégration fiscale. Le régime de l’intégration fiscale va encore plus loin puisque la . Autres subventions et abandons de créances.

Intégration fiscale et contrôle de la société mère

L’adoption de l’intégration fiscale permet de consolider l’ensemble des résultats fiscaux des sociétés d’un groupe. Publié par Michel Gistepi.Pour créer un groupe d'intégration fiscale, une société mère doit détenir au moins 95% du capital de ses filiales.

(Clôture au 30/06) Il y a une integration fiscale.La société mère produit, pour le groupe, un tableau de rectifications relatif au résultat fiscal et aux plus et moins-values à long terme d'ensemble n° 2058-ER-SD et/ou n° 2058-ES-SD du formulaire LIASSE GROUPE-SD en totalisant, sur ces documents, ligne par ligne, les éléments figurant sur l'ensemble des documents de même nature .Un groupe d’intégration fiscale est chapeauté par une société mère qui détient une ou plusieurs filiales, les sociétés filles, qui adhérent sur option au régime.En ce qui concerne les crédits d’impôts générés par les filiales, dont l’intégration fiscale permet souvent d’optimiser l’utilisation, la société mère n’a pas le choix : à moins que la convention ne prévoie la prise en charge exclusive de l’impôt du groupe par la société mère, celle-ci doit les répercuter aux filiales.Le résultat d'ensemble du groupe est enfin déclaré sur un imprimé 2058 complémentaire, le tableau 2058-RG-SD. Les 30 000€ d'IS sont réintégré .Temps de Lecture Estimé: 4 min

Intégration fiscale : le guide pour tout comprendre

On sait qu’une société mère peut se constituer mère intégrante des filiales qu’elle détient à 95 % au moins, à condition que cette détention soit continue pendant toute la durée de .Il est important de prendre en compte les solutions relatives au régime de l’intégration fiscale intervenues en 2021 et 2022. L’impôt sur les sociétés (IS) du groupe est calculé sur ce résultat.Une société française A, mère d’un groupe d’intégration fiscale, perçoit des dividendes de deux filiales Y et Z établies en Allemagne au titre des exercices 2011 à 2015.Voici les informations essentielles à retenir sur le régime mère-fille et sur l'intégration fiscale : avantages des deux régimes fiscaux et cas d'application dans la gestion fiscale de groupes de holdings et de sociétés filiales.Pour bénéficier du régime d'intégration fiscale, certaines conditions doivent être remplies par toutes les entités du groupe, qu'il s'agisse de la société mère ou des filiales : Assujettissement à l'IS.

Convention d’intégration fiscale : un enjeu sous-estimé

Le régime de l’intégration fiscale a pour but de consolider les résultats fiscaux de chaque société d’un groupe. Dans le premier cas, la sortie interviendra à compter du premier jour de l’exercice au titre duquel cette sortie est notifiée. Dans la logique d'établissement de comptes consolidés aux bornes de l'intégration, la société F3 est à exclure du périmètre d'intégration.Après la vérification des conditions et formalités d’application du régime d’intégration fiscale, il convient de déterminer le résultat d’ensemble. On parle alors d’un groupe fiscalement intégré. La fille passe cette écriture: 30 000€ au Débit de 69810charge d'intégration par crédit de 45110Integration fiscale.- à considérer que la société (E) [et/ou ses établissements stables situés (adresse, ville, pays)] revêt (revêtent) la qualité de société(s) intermédiaire(s) pour l'application des dispositions codifiées de l'article 223 A du code général des impôts (CGI) à l'article 223 U du CGI au groupe d'intégration fiscale constitué par la société (M).Bonjour, je viens de reprendre un dossier d'une société mère et de sa fille. sortie de l'intégration fiscale (1) N+7.Intégration fiscale et contrôle de la société mère.L’intégration fiscale consiste à consolider l’ensemble des résultats fiscaux des sociétés d’un groupe.Les sociétés étrangères ne peuvent pas bénéficier du régime de l’intégration fiscale, cependant une société mère française détenue par une société étrangère a le droit .La société mère du groupe fiscal détient à 100 % une filiale basée dans un Etat tiers à l'Union européenne.Si votre groupe opte pour l’intégration fiscale, vous regroupez les résultats de chacune de vos sociétés dans la société mère ainsi le calcul de l’impôt société est globalisée.Alors que le régime de droit commun énonce autant de redevables que de sociétés composant un groupe, dans le régime de l’intégration fiscale, seule la société mère a la qualité de redevable de .Un groupe de sociétés peut, sous certaines conditions, bénéficier du régime d’intégration fiscale.Le régime des sociétés mères prévu à l' article 145 du code général des impôts (CGI) et à l' article 216 du CGI permet, sous conditions, l'exonération des produits . Dans un premier temps, elle soumet ces dividendes au régime des sociétés mères prévu aux articles 145 et 216 du CGI, dans leur rédaction applicable à l’époque des faits.

Groupe de société et intégration fiscale : les conseils des experts

Prenons un résultat fiscal théorique de fille de 100 000€ à 33%.Le Conseil d’État rappelle que la société mère d’un groupe d’intégration fiscale doit être informée préalablement à la mise en recouvrement des .

Intégration fiscale, reports déficitaires et base élargie

L'intégration fiscale : comment ça marche

IS - Régime fiscal des groupes de sociétés - Détermination du résultat d'ensemble et de la plusou moins-value d'ensemble - Retraitements nécessaires à la détermination du résultat et de la plus ou moins-value d'ensemble - Cessions d'immobilisations intra-groupe et suppléments d'amortissements - Cas généralLa fiscalité des groupes de sociétés: intégration fiscale et régime mère-filles. Le principe de l'intégration fiscale. En effet, si un groupe souhaite en . Toutes les sociétés du groupe doivent être assujetties à .La société mère du groupe fiscal peut, .Par Alice de Massiac, Clara Maignan / 11 janvier 2023.La société mère (et non les filiales membres) doit déposer, avec son relevé de solde n°2572-SD (CERFA n°12404), la liste des . Je vérifie la fille. Toutes les entités du groupe doivent être assujetties à l'impôt sur les sociétés (IS), soit en vertu des dispositions légales, soit sur option. Composition du groupe.

Intégration fiscale : principes et intérêt

Il s'obtient pour l'ensemble des sociétés intégrées après : et imputation des déficits par exemple.(1) Article 223 B du CGI dans sa rédaction en vigueur pour les exercices clos avant le 1 er janvier 2019. Alors que la société mère demanda à l'administration fiscale le remboursement immédiat des créances fiscales correspondant à l'excédent de ce crédit d'impôt après imputation sur l'impôt . Le CE vient clarifier les modalités d’articulation des différents mécanismes d’imputation des déficits en cas .Au cours de l’exercice 2012, une société mère d’un groupe intégré, constituée d’elle-même et de 2 de ses filiales, a été absorbée par une autre de ses filiales, non membre de l’intégration fiscale, avec effet rétroactif au 1 er janvier 2012.Intégration fiscale : définition. Au 30/06, le résultat fiscal de la fille est de 9 581 euros. Bien qu’il soit dénué de personnalité juridique, le groupe de sociétés est reconnu par le .La société mère peut délimiter le périmètre d'intégration de la manière dont elle le souhaite.Dans ces situations, les charges financières nettes non encore déduites du résultat d'ensemble, ainsi que les capacités de déductions inemployées, à la clôture de la période d'intégration, sont transmises à la société mère de l'ancien groupe fiscal, et sont désormais utilisables par elle dans les conditions prévues au VIII de l'article 212 bis du .

La sortie de l’intégration fiscale et ses conséquences

L’intégration fiscale est un régime qui permet à plusieurs sociétés (2 minimum) de déclarer un résultat commun correspondant à l’addition de leurs résultats individuels. Globalement, le régime de l' intégration fiscale conduit (le plus souvent) à une économie d'impôt. En N+6, la société A sort de l'intégration fiscale mais continue à exploiter son brevet.

Intégration fiscale ? Dans quel cas ? Pourquoi

Le Conseil d’Etat a cependant infirmé ce raisonnement dans une affaire où la convention d’intégration fiscale signée par la société mère et sa filiale, lors de l’entrée de cette dernière dans le groupe prévoyait, en cas de sortie, l’indemnisation de la filiale sortante à hauteur des surcoûts fiscaux dont son appartenance au groupe serait la cause (CE 11 .Les conditions spécifiques à la société intégrante (la société mère) La société intégrante aussi appelée société tête de groupe ou société mère du groupe doit répondre à un .

Jusqu'à présent, les deux sociétés dégageaient des pertes donc aucune écriture comptable et aucun is n'étaient comptabilisés.

Intégration Fiscale : Définition, Conditions, Option

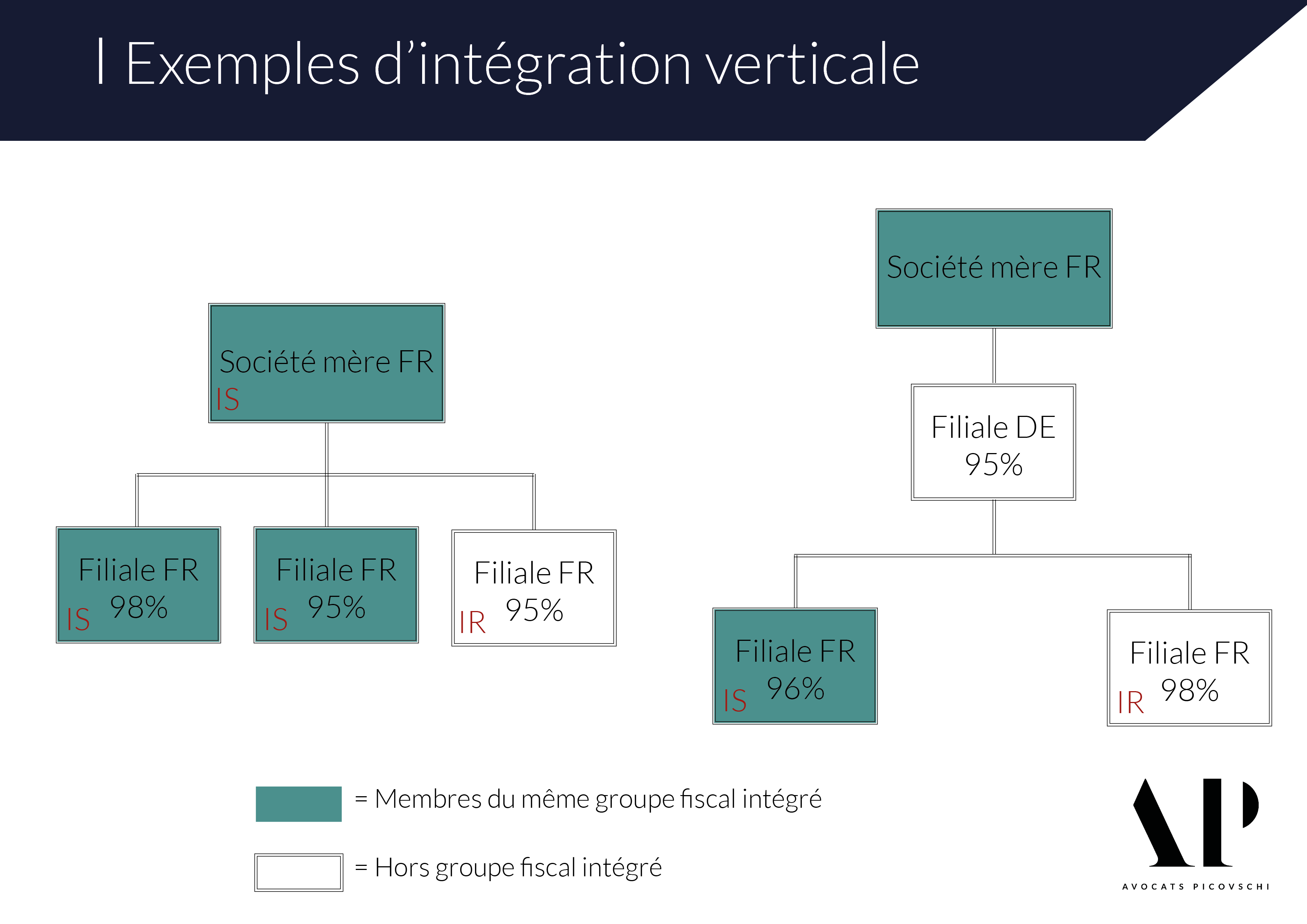

Intégration fiscale limitée aux participations de 95% ou plus dans les filiales. Le groupe fiscalement intégré peut être constitué par la société holding avec une ou plusieurs de ses filiales dont elle détient directement 95 % au moins du capital social, et aussi avec l’ensemble de ses filiales et sous-filiales appartenant à une chaîne ininterrompue de participations successivement détenues à 95 . Cette dernière a immédiatement constitué un nouveau groupe d’intégration fiscale avec les .Pour la déclaration d'ensemble du groupe, la société mère dépose par voie électronique la déclaration n° 2065-SD du groupe accompagnée des tableaux de la liasse « régime groupe ». On parle alors d’un groupe fiscalement . 10 Il convient, d'autre part, de déterminer le résultat de l'exercice de chaque société du groupe comme si elle était imposée séparément et n'avait donc . Lorsqu’elle a fait l’objet d’un contrôle fiscal, la société mère d’un groupe fiscalement intégré doit être informée .

Intégration fiscale dans les groupes de sociétés

L’objectif de ce régime est de faire remonter tous les résultats à la société mère du groupe, appelée société .- les filiales françaises peuvent être intégrées au groupe fiscal lorsqu'elles sont détenues par la société mère, par l'intermédiaire d'une société étrangère (elle-même détenue à .

Quand et comment utiliser l'intégration fiscale

Le régime de l’intégration fiscale demeure très favorable aux groupes de sociétés en permettant la compensation des résultats fiscaux des filiales et en rendant la société mère seule redevable de l’impôt. Attention, il ne faut pas confondre l’intégration fiscale avec le régime mère-fille , ce sont deux dispositifs fiscaux distincts pour les groupes de sociétés.Quand une société est créée dans le but d'acquérir au moins 95 % du capital d'une société qui n'est pas une société mère, elle a l'obligation de clôturer un exercice pour pouvoir arriver à la tête d'un groupe fiscal auquel appartient la société acquise. Celui-ci permet de regrouper ou de compenser les résultats fiscaux respectifs de chaque société du groupe et d’être imposé sur la globalité, comme s’il s’agissait d’un seul contribuable.