Indemnité licenciement et imposition

Vérifié le 01 janvier 2024 - Direction de l'information légale et administrative (Premier ministre) Le salarié licencié pour un motif économique peut toucher plusieurs indemnités s'il .

Imposition de l'indemnité de licenciement : les règles

Celui-ci récapitule ainsi : toutes les données que vous . Vérifié le 11 avril 2022 - Direction de l'information légale et administrative (Premier ministre) Pour toute explication, consulter .L’imposition des indemnités de licenciement - Expert . Dommages et intérêts pour licenciement abusif.

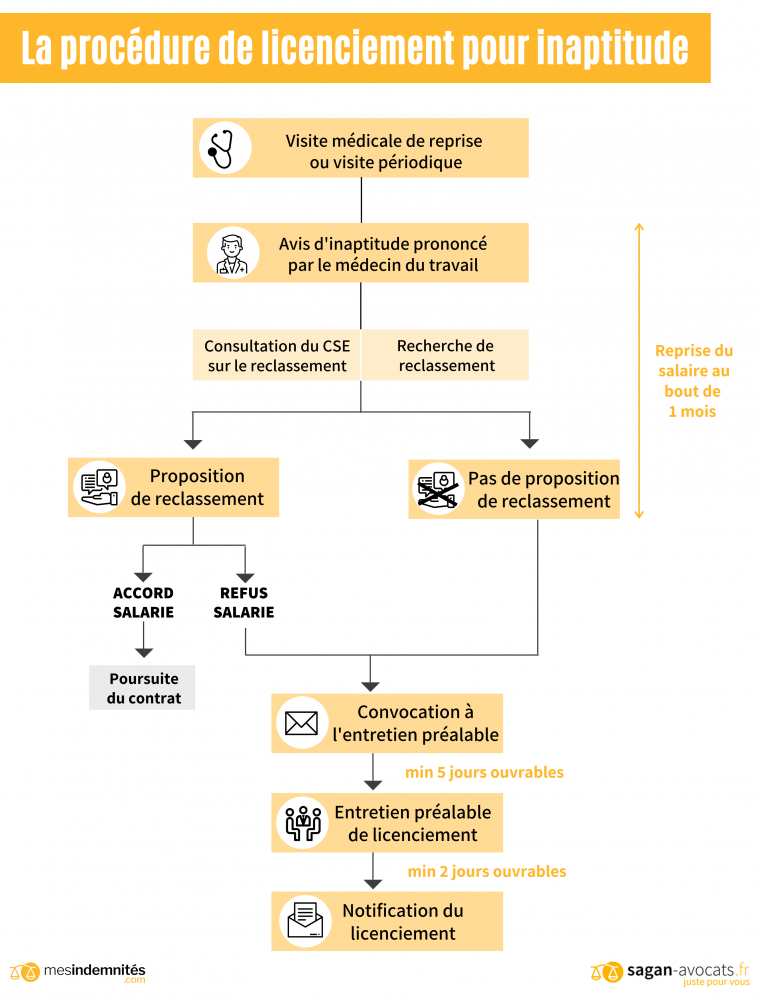

La prime de licenciement pour inaptitude au travail est-elle

Accéder au simulateur.Salaires, traitements, vacations, gratifications, indemnités de congés payés, de naissance, d’ancienneté, de vacances, d’assiduité, de rendement, de sujétions, de .Le salarié peut toucher une indemnité compensatrice de préavis lorsque le licenciement est requalifié sans cause réelle et sérieuse par le conseil de .Ce droit est calculé à partir du jour où l'employeur envoie la lettre . Exonération de CSG-CRDS dans la limite du montant de l’indemnité légale ou . A titre d’exemple, l .Exonération limitée de l'indemnité de licenciement.

Les indemnités de rupture versées pour licenciement .L’indemnité de licenciement pour motif personnel. Les points 9 et 10 de cet article visent entre autres les indemnités de licenciements des salariés.Étape 1 : traitement fiscal.5 mois de salaire par année d'ancienneté plafonné à . Elle supporte en plus une contribution sociale de 30% versée par l'employeur sur la partie exonérée de charges sociales.Connectez-vous à votre compte et recevez une alerte par email dès que l’information de la page « Estimer le montant de l'indemnité de licenciement (Simulateur) » est mise à jour.000 euros, et la somme restante de 40.Règles d’imposition des indemnités de licenciement.Ces indemnités sont . 1235-3 du même code, que s’il résulte de . Pour conclure : l'indemnité de licenciement que vous avez perçue sera exonérée de l'impôt sur le revenu à hauteur de 110. Lors de l’établissement du solde de tout compte, et du bulletin de paie, les gestionnaires de paie doivent avoir une connaissance solide du régime fiscal et social de l’indemnité de rupture, ce que la présente fiche pratique aborde en détails.L’indemnité de licenciement versée à un salarié à l’occasion de la rupture de son contrat de travail peut en partie être exonérée d’impôt sur.Une indemnité est dite supra-légale dès lors que son montant dépasse celui fixé par la loi. L’indemnité de licenciement est-elle soumise aux .

Conditions d’attribution.

Indemnité de rupture conventionnelle imposable

L'indemnité de licenciement et de rupture abusive bénéficient des dispositions prévues respectivement au 3° et au 1° du 1 de l'article 80 duodecies du CGI.frEstimer le montant de l'indemnité de licenciement (Simulateur)service-public.000), soit un montant de 6. Exonération de cotisations dans la limite de 2 Pass.Les indemnités de licenciement sont imposables en totalité ou partiellement à l’impôt sur le revenu selon le motif pour lequel elles sont versées au . Sur le plan social, il est utile de s’intéresser aux cotisations sociales salariés et .Si les indemnités de rupture ont été octroyées après 2012, à condition que le préavis ait été notifié par l'employeur au plus tôt le 1er janvier 2012 : la taxation des indemnités de licenciement en Belgique seront exonérée à concurrence de 425 € (montant encore à indexer avec le coefficient d'indexation pour l'exercice d'imposition 2012, 600 € environ).comRecommandé pour vous en fonction de ce qui est populaire • Avis

Indemnité de licenciement du salarié en CDI

Sont éligibles à cette indemnité, les salariés : SEO & traffic strategist : Camille Radicchi. Chacune d’elles correspond aux . Calcul du salaire de référence : Éléments de rémunération – Dérogations. Il est admis que l'indemnité de clientèle représente, pour l'application des .Dans tous les cas de licenciement, l’indemnité légale ou conventionnelle de licenciement (c’est-à-dire, prévue par la convention collective de branche, l’accord professionnel ou .000 euros sera soumise à l'impôt sur le revenu. De plus, l'exonération s'applique si le bénéficiaire n'est pas en droit .

Quelles démarches effectuer pour l’imposition sur le revenu de l’indemnité de rupture conventionnelle ? Vous devez déclarer les sommes imposables lors de votre déclaration en ligne annuelle ou sur .50 % de l’indemnité perçue, dans la limite de 263 952 € en 2023. Il revient au salarié de calculer chacun de ces 3 montants, afin de déterminer celui qui est le .

Indemnités de licenciement : quelle imposition

3° Indemnité de clientèle. Le traitement social.Tableau - Imposition des indemnités en cas d'accident du travail ou de maladie professionnelle; Indemnité.Les indemnités perçues en cas de rupture du contrat de travail sont non imposables dans certains cas et soumises à l’impôt sur le revenu dans d’autres.

Estimer le montant de l'indemnité de licenciement (Simulateur)

Pour les indemnités versées avant le 1er septembre 2023, l'employeur acquitte le forfait social au taux .Majoration d’indemnité de licenciement des plus de 50 ans .

La partie exonérée d’impôt sur le revenu est limitée, en retenant le montant le plus élevé, à : Soit le montant de l’indemnité de licenciement légale ou conventionnelle ; Soit le montant le plus élevé entre 2 fois la rémunération annuelle brute perçue l’année civile précédente et 50% de l . A la suite d’un contrôle sur pièces, conclu par une proposition de rectification du 15 mai 2018 notifiée selon la procédure contradictoire, elle .

Le surplus de l’indemnité de licenciement est imposable.Le salarié est exonéré de CSG et CRDS à hauteur du montant le plus petit entre : le montant de l 'indemnité légale ou conventionnelle de licenciement ; le montant de l'indemnité exonéré de cotisations sociales.Indemnité légale de licenciement : calcul, montant et imposition. Indemnité journalière d'accident du . Une ou plusieurs indemnités peuvent être versées au salarié suite à la rupture de son contrat de travail.

Indemnité de licenciement imposable : principe et calcul

2° Indemnité de licenciement et de rupture abusive. Son montant minimum est prévu par la loi, mais . En cas de rupture conventionnelle, les indemnités de départ sont exonérées en totalité car elles sont assimilées à des indemnités de licenciement.Indemnité de rupture d'un montant au moins égal au double de l'indemnité légale de licenciement (sauf dispositions conventionnelles plus favorables).Imposition des indemnités en cas de rupture conventionnelle.Le calcul se décompose comme suit : 150.L'indemnité compensatrice de préavis est due lorsque le conseil de prud'hommes juge que le licenciement est sans cause réelle et sérieuse. Elle est versée sans condition d'ancienneté.

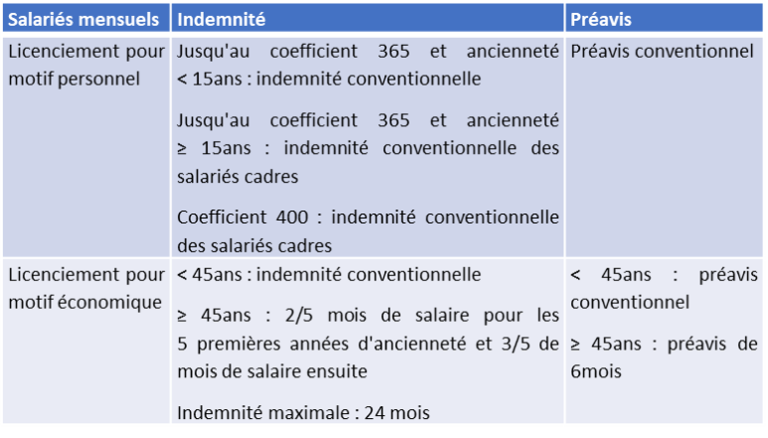

Salariés

Calcul de l’indemnité.

Impôt sur le revenu

Il est applicable à tous les contribuables.Une fois le montant de l'indemnité calculé, vous avez la possibilité de voir le détail du calcul et de l'imprimer.Un salarié dont le salaire brut annuel s’élève à 30 000 euros est licencié et perçoit la somme de 65 000 euros au titre de ses indemnités de rupture dont 35 000 euros correspondent à son indemnité conventionnelle de licenciement.Mais « les sommes perçues par un salarié en exécution d’une transaction conclue avec son employeur ne sont susceptibles d’être regardées comme des indemnités pour licenciement sans cause réelle et sérieuse mentionnées à l’article L.Indemnités de licenciement pour inaptitude et impositiondroit-finances. Le régime social et fiscal de son indemnité de rupture conventionnelle est le suivant : – Pas de cotisations sociales (l’indemnité n’excède pas 82.La salariée n’a pas déclaré cette indemnité, estimant que cette indemnité avait été versée pour compenser un licenciement sans cause réelle et sérieuse, et qu’elle était donc intégralement exonérée. Qu'est-ce que l'indemnité de licenciement ? Quelles sont les conditions d'attribution de l'indemnité de licenciement ? Passage en revue des modalités de déclaration . Régime fiscal. Par Jean-Philippe Dubosc - Mis à jour le 09/10/2017.

Qu’est-ce que l’indemnité supra-légale

Versée au salarié dans le cadre d’un licenciement, d’une rupture conventionnelle ou d’une transaction, elle peut être imposée par l’application d’une convention collective plus favorable au salarié que le droit commun du travail. En matière des impôts directs, l'article 115 de la loi concernant l'impôt sur le revenu (LIR) énumère les revenus exempts de l'impôt sur le revenu. 122-14-4 du Code du travail, devenu l’article L. Hormis en cas de licenciement pour .Son indemnité conventionnelle de licenciement (théorique) est de 8.Indemnité de licenciement, versée dans le cadre d'un plan de sauvegarde de l'emploi (PSE). Cette indemnité recouvre l’ensemble des indemnités dues à titre . L'indemnité versée en cas de licenciement (hors plan de sauvegarde de l'emploi) est en partie exonérée .Les indemnités de rupture du contrat de travail, et notamment les indemnités de licenciement, sont en principe exonérées d'impôt sur le revenu dans la .

Les indemnités de licenciement pour motif économique

Peut-elle être cumulée avec d'autres indemnités ? Nous faisons un point sur la réglementation.Bon à savoir : l’indemnité de licenciement légale ou conventionnelle est totalement exonérée d’impôt sur le revenu.

Les indemnités pour licenciement irrégulier ou abusif et les indemnités de conciliation prud’homale.272 €) ; – CSG / CRDS sur 62000 € (70.frRecommandé pour vous en fonction de ce qui est populaire • Avis

Indemnités de licenciement : conditions, calcul et fiscalité

Quand le montant des indemnités de licenciement est supérieur à 10 Pass, les cotisations sociales et les CSG-CRDS sont dues sur la totalité de ce montant. L'exonération est donc plafonnée dans les mêmes proportions. Parmi elles figure l’indemnité de . Indemnité supérieure à 10 Pass soumise à cotisations et contributions dès le 1 er euro.