Indemnités sociales sur dividendes

Cette déclaration de revenus des indépendants (DRI ou DRITI) se déroule en ligne sur Impots.

Les dividendes du gérant majoritaire

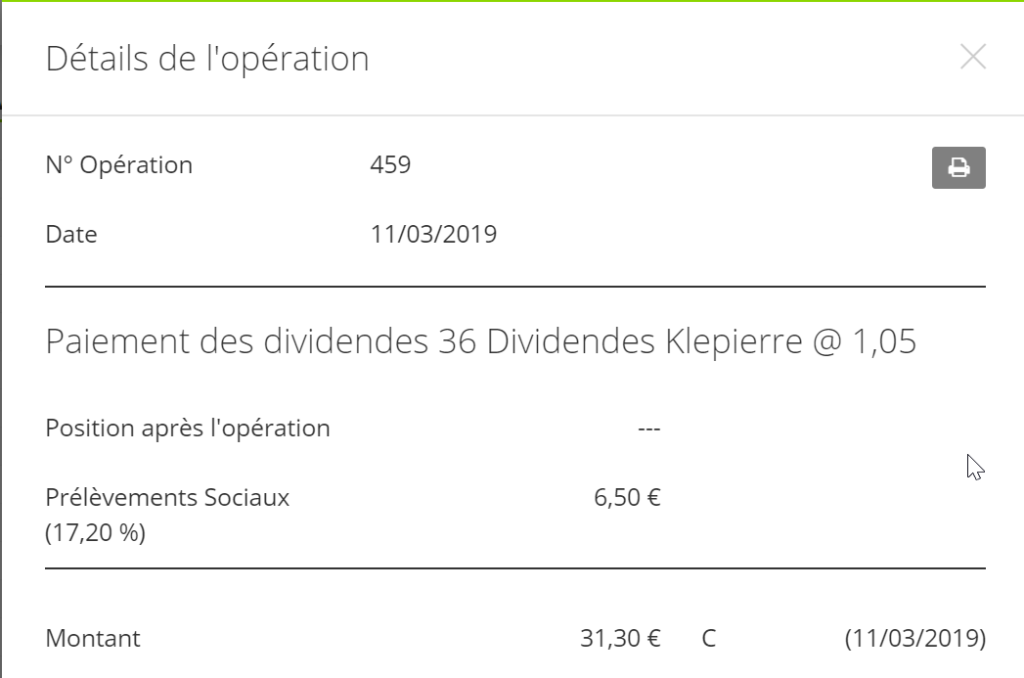

En revanche, les prélèvements sociaux pour 17,2 % ne bénéficient pas de l’abattement, en conséquence ils seront payés sur 100 % des dividendes.

I-MESURES SPECIFIQUES A L’IMPOT SUR LES SOCIETES: 1. Les limites d’exonération sociales et fiscales des indemnités de rupture sont ajustées chaque année en fonction de la revalorisation du plafond de la Sécurité Sociale.

Salariés

Le versement des dividendes en SASU et les allocations-chômage.Les indemnités versées au salarié dans le cadre d’un licenciement (hors PSE) sont exonérées de cotisations sociales dans la limite de 2 fois le PASS - soit 82 272 euros en 2021 - et du montant exonéré d’impôt sur le revenu. Le salaire est la somme allouée par l’employeur en contrepartie d’un travail effectué à son profit par un salarié. Ils peuvent donc être soumis à cotisations sociales sous certaines conditions.revenusetdividendes.2024 : Comment sont imposés les Dividendes ? - . Qui est concerné ? Taux de cotisation. Pour rappel, les cotisations sociales obligatoires ou charges . Voici le détail de chaque taux : Niveau de revenus. Dans les autres c.Les avantages de percevoir un salaire ainsi que des dividendes sont : - Vous pouvez valider les trimestres de retraite (à condition de percevoir au moins 150 smic horaire par trimestre) ; - Vous pouvez bénéficier d’une protection sociale ; - Vous pouvez bénéficier du prélèvement forfaitaire unique (flat tax) sur les dividendes ; - Vous pouvez .Après prélèvements sociaux le montant des dividendes finalement versés est de 36 296 €. Les indemnités journalières versées par le régime obligatoire (sauf celles versées dans le cadre d’une ALD ), ou dans le cadre d’un contrat « loi Madelin », doivent en principe être incluses dans le revenu professionnel à déclarer sur la déclaration sociale des indépendants (DSl maintenant volet social de . Les actionnaires (ou associés) peuvent cependant opter pour.

Les taux de cotisations sociales du travailleur indépendant (TNS)

Le régime social et fiscal des indemnités de rupture en 2024.

Le régime fiscal et social des dividendes en 2023

Aucune de ces ressources (cochez la case) Mois de 1.180,45 euros bruts en 2024). Par option, le barème de l'impôt peut être choisi. Christophe-André Frassa attire l’attention de M. Montants pour 2024.lés et indemnités journalières (hors AT-MP) 2. Cotisations sociales dues sur les dividendes : du nouveau ! Selon les juges, un professionnel libéral est redevable de cotisations sociales .et, sur la fraction de ses dividendes qui excède 10% du total suivant : capital social + primes d’émission + avances en compte courant d’associé. Allocations de chômage 5.Quelles sont les distributions taxables ?Il y a 2 catégories de dividendes taxables : il s'agit des distributions et dividendes qui ont été décidés par l'entreprise et ceux qui ne l'ont pa.Salaires, traitements, vacations, gratifications, indemnités de congés payés, de naissance, d’ancienneté, de vacances, d’assiduité, de rendement, de sujétions, de .Les dividendes à déclarer principalement en case 2DC. Préretraites 6.

Rentes Atexa 9.Les dividendes ne sont pas considérés comme une rémunération, mais comme des revenus de capitaux mobiliers (actions et parts sociales).Sur le plan fiscal, ces redistributions de dividendes sont soumises aux mêmes règles que celles applicables aux distributions de dividendes.

Pensions de retraite 7. La troisième option est la prise de dividendes à la clôture de l'exercice comptable. Caractéristiques de l’indemnisation Les conditions d’attribution et les modalités de calcul diffèrent en fonction du statut du bénéficiaire ( TNS ou assimilé salarié ).Deux points importants sont à noter, il faudra s'actualiser mensuellement sur le site du Pôle Emploi et prévoir 75% de charges sociales en plus de la rémunération prise sur la SASU.

Quels impôts sur le revenu pour les dividendes

Retrouvez cette simulation ainsi que d'autres outils d'aide à la création et à la gestion d'entreprise, sur mon-entreprise.Les dividendes peuvent être soumis au prélèvement forfaitaire unique de 30% incluant imposition et contributions sociales (aussi appelé flat tax).

comment fonctionnent les cotisations sociales

Les dividendes peuvent être soumis au prélèvement forfaitaire unique de 30% incluant imposition et contributions sociales (aussi appelé flat tax).Le versement de salaires présente 3 avantages : Il permet de se constituer une protection sociale et des droits à la retraite.

Fiscalité des distributions de dividendes

Réforme globale des taux de l‘IS dans le cadre de la convergence progressive vers des taux unifiés 2.Net imposable des dividendes auxquels s'applique le barème de l'impôt sur le revenu Cotisations et contributions › Assiette des dividendes soumis aux cotisations et .

Simulateur de versement de dividendes (Simulateur)

Cette simulation a été effectuée le 2/28/2024.

Manquant :

dividendes Les cotisations patronales et salariales représentent globalement 80 % de la rémunération nette versée au gérant (ou 62 % de sa rémunération brute : 40 % de cotisations patronales et 22 % de cotisations .Dividendes

En effet, en création d’entreprise, vous pouvez bénéficier du maintien de vos allocations chômage, ce qui permet de tenir les premiers mois d’activité souvent peu rémunérateurs si vous ne touchez aucune rémunération, y compris des .Les charges sociales dues sur dividendes versés dans le cadre d’une SARL peuvent-elles être prises en charge par la société elle-même ? Si ces charges sociales .Cotisations sociales sur dividendes pour les gérants de SARL / EURL.Les dividendes ne sont pas considérés comme une rémunération, mais comme des revenus de capitaux .frRecommandé pour vous en fonction de ce qui est populaire • AvisCotisations sociales.Imposition d'une personne moraleImpôt sur les sociétésPour une entreprise qui relève de l'impôt sur le revenu, l'imposition est effectuée au niveau des associés. Ce simulateur peut être utilisé pour comparer les deux régimes.

Tous les dividendes reviennent-ils nécessairement à l’usufruitier de parts sociales ou d’actions ? Cette question ne pose pas de difficulté lorsque les dividendes sont prélevés sur le bénéfice de l’exercice.

Impôts : comment déclarer vos dividendes en 2022

Manquant :

Dans ce cas, il est important pour l’allocataire de signaler rapidement à la CAF un changement de situation.Salaire ou dividende : l'essentiel pour bien choisir

Indemnités journalières (AT-MP) 4.En cas de subrogation, l’employeur verse l’intégralité des IJSS au salarié.L'objectif affiché par les rédacteurs de la loi est d'éviter le recours à la rupture .Choisir entre les dividendes et le salaire est une question que se pose grand nombre d’entrepreneurs. Ils peuvent être .La déclaration Urssaf 2024 s’effectue en même temps que la déclaration de revenus personnelle 2042 dans le cadre de l’unification des procédures de déclaration sociale et fiscal des indépendants.

Rémunération en salaire ou en dividendes : la meilleure option

Pour connaître le montant de l’imposition de vos dividendes, vous avez la possibilité de faire une simulation simple depuis chez vous. Pensions d'invalidité 8. Salaires (contrat professionnalisation) 3.Cette notice indique la correspondance entre la déclaration sociale des revenus et les déclarations fiscales : vous pouvez vous reporter aux rubriques fiscales indiquées afin de .Les dividendes, même lorsqu'ils sont soumis à charges sociales, bénéficient de taux moins élevés que ceux du régime général mais ne sont pas . Revenus inférieurs à 110% du PASS. Il s’agit d’un choix difficile, et il n’existe pas de réponse unique, en effet elle varie en fonction de chaque situation.Le salaire et les dividendes sont deux formes de rémunération.– Si les cotisations sociales sur dividendes sont payées par l’assuré social directement (gérant), elles ne sont pas déductibles dans la société mais il n’y a pas de taxation .lepointjuridique.Les prélèvements sociaux sur les revenus de capitaux mobiliers (17,20%) s’appliquent sur la quote-part du montant brut des dividendes qui n’excède pas 10% du total suivant : capital social + primes d’émission + sommes versées en compte courant d’associé. Si vous êtes concerné par ce formulaire, je vous invite à vous .En effet, dans une SAS à l’IR, les cotisations sociales au niveau des actionnaires se résument aux prélèvements sociaux prélevés sur les bénéfices. Dans ce cas, les IJSS sont obligatoirement indiquées sur la fiche de paie.

Voici un tableau de synthèse des limites d’exonération pour 2024 : Pas d’exonérations.Ce simulateur vous permet de calculer le montant de vos dividendes nets en fonction des dividendes bruts versés et du régime d'imposition choisi (impôt au barème ou .La sécurité sociale, et, plus précisément la caisse primaire d’assurance maladie (CPAM), leur verse des indemnités journalières (IJSS).

Cotisations sociales dues sur les dividendes : du nouveau

La CSG est ici calculée au taux de 9,20% sur le montant brut des dividendes.Verser des dividendes quand on perçoit des allocations chômage n’est a priori pas possible.Bonjour azertyazerty, Dans un premier temps, je vous invite à prendre connaissance de cet article, publié sur le site du centre des liaisons européennes et internationales de sécurité sociale (Cleiss), intitulé : Informations concernant le formulaire A1 et son utilisation. Les dividendes et le salaire ont tous deux des avantages mais aussi des inconvénients. Que vous optiez pour le PFU ou le barème, vous devez déclarer le montant des dividendes d'actions . Mais qu’en est-il .

Rémunération ou dividendes : quel traitement fiscal et social

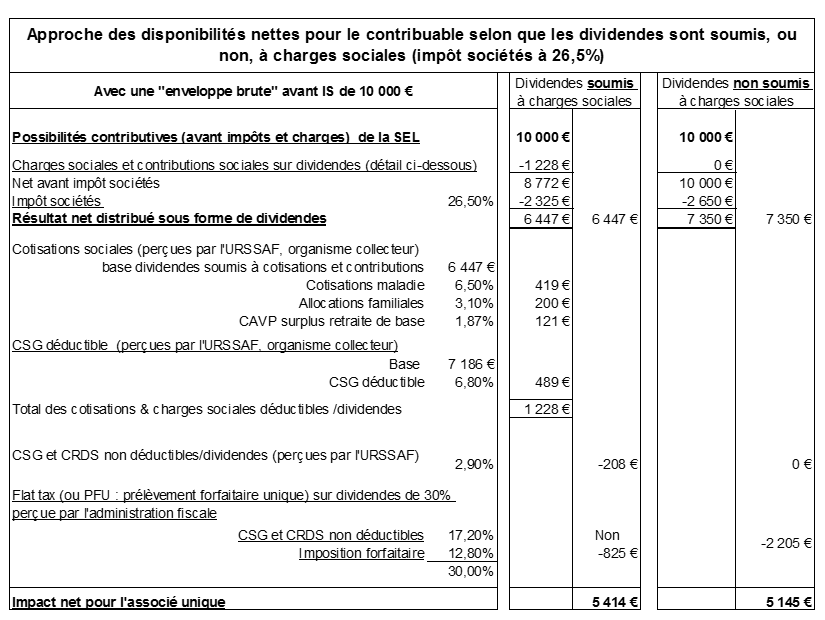

Les dividendes qui dépassent 10 % du capital social sont soumis aux cotisations sociales au taux d'environ 45 % et non pas aux prélèvements sociaux de 17,2 %. le ministre de l’économie et des finances sur la possibilité de prise en charge par une société à responsabilité limitée (SARL) – et, par conséquent, sur la déductibilité du résultat imposable à l’impôt sur les sociétés – des charges sociales dues sur les dividendes .Elle prévoit l'exonération d'impôt sur le revenu pour les indemnités journalières versées par les organismes de sécurité sociale aux travailleurs .Comment déclarer ses dividendes ?Le redevable de prélèvements et retenues à la source doit obligatoirement effectuer ses déclarations et paiement par voie électronique enmode EDI(é.Quels sont les dividendes soumis à prélèvements sociaux au taux de 17,2 % ? Salaire ou rémunération article 62 du CGI, quels sont les régimes fiscaux et sociaux ? Selon que le . Ainsi, si votre salaire mensuel dépasse 3.Les dividendes ne sont pas assujettis aux cotisations sociales (45%) mais aux prélèvements sociaux (17,2%) L’associé a la possibilité de choisir le régime fiscal . Les dividendes imposés au barème progressif de l'impôt sur le revenu font également l'objet de prélèvements sociaux au taux de 17,2 %. La Loi de Finances pour l’année 2013 modifie la taxation des bénéfices distribués à un gérant majoritaire de SARL / EURL. À titre d’exemple, puisque le taux d’imposition . Salaires, rémunérations,heures supplémen- Les cotisations .

Indemnités journalières : les montants selon votre situation

Au moment de la déclaration de vos revenus, il vous sera demandé de choisir entre la flat tax et le barème progressif pour l’imposition de vos dividendes.180,45 euros par mois, vos IJ seront plafonnées à 52,28 euros bruts.Les revenus de placement et les plus-values de cession de titres sont soumis d'office à un prélèvement forfaitaire unique qui regroupe impôt sur le revenu (12,8 %) et . L’employeur devra verser au salarié le montant net des indemnités, donc après déduction de la csg et de la crds, retenue par la sécurité sociale. Réduction progressive du taux de la retenue à la source sur les produits des actions, parts sociales et revenus assimilés 3. Ce dossier vous informe sur toutes les règles applicables aux dividendes perçus par les gérants .

Quels sont les dividendes soumis à cotisations sociales

5 octobre 2016.La loi 2023-270 du 14 avril 2023 de financement rectificative de la sécurité sociale pour 2023, vecteur de la réforme des retraites, a également modifié le régime social des indemnités de rupture conventionnelle et de mise à la retraite en son article 4.