Intégration fiscale taux réduit 15

219, I-b du CGI est relevé.Toutefois, si le taux de détention de la société mère dans une filiale est réduit à moins de 95 % du fait de l'exercice d'options de souscription d'actions, le capital . D’autre part, le taux peut dépendre du bénéfice déclaré : ainsi pour les exercices ouverts en 2020, le taux de l’IS est fixé à 31 % au lieu de 28 % . Transformation et .Une imposition de 15% ¶ Le taux réduit d’IS à 15% ne s’applique que sous deux conditions restrictives.

eAlertes

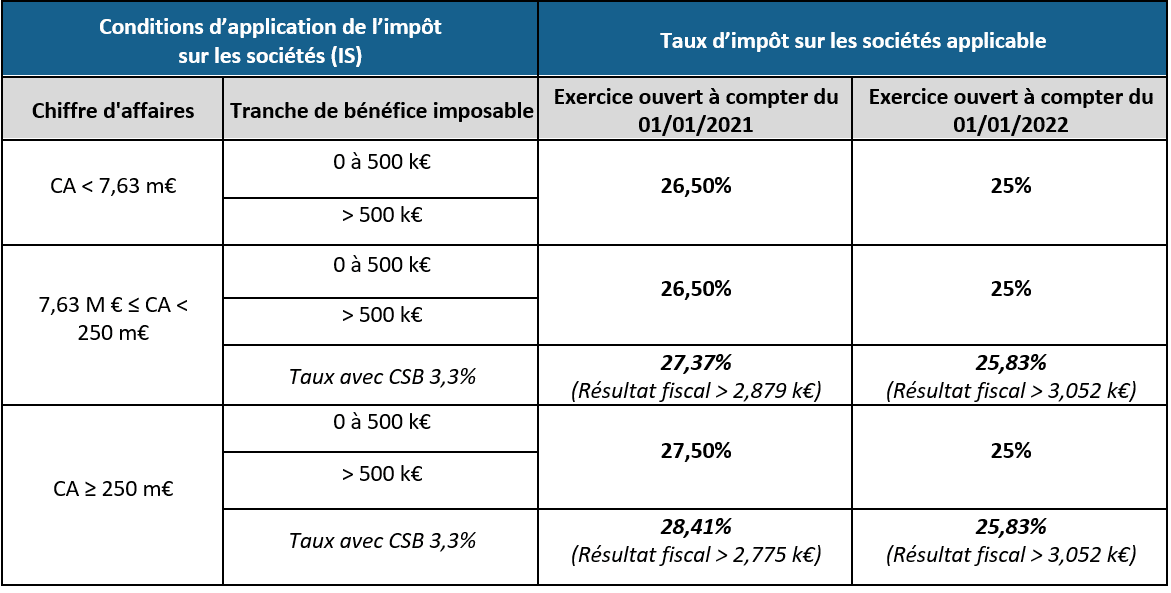

Les sociétés intégrées doivent ouvrir et clore leurs exercices, d’une durée de 12 mois, aux mêmes dates suivant l’ application limitée de l’impôt sur les sociétés au taux réduit de .D’une part, le taux de l’IS applicable peut être fonction du chiffre d’affaires (CA), lequel s’apprécie dans l’intégration fiscale en faisant la somme des CA de chacune des sociétés membres du groupe. Conformément aux dispositions de l'article 223 B du code général des impôts (CGI), les résultats de chacune des sociétés du groupe pris en . Par simplification, nous ignorerons cette particularité ci-après. La Cour vient de rappeler que lorsque la société qui demande à bénéficier du taux réduit d’impôt sur les sociétés est détenue pour 75% au moins par une société mère d’un groupe fiscalement intégré au sens de l’article 223 A du CGI, cette dernière doit elle .Intégration fiscale : comment bénéficier du taux réduit d’IS ? Vous avez plusieurs sociétés regroupées sous le régime de l’intégration fiscale.Le montant du bénéfice imposable au taux réduit d’IS à 15% est plafonné à 42 500 euros par exercice comptable de 12 mois.Ce régime est généralement fiscalement favorable, sauf dans le cas particulier des groupes de PME où les sociétés remplissent les conditions pour bénéficier individuellement du taux réduit d’IS réservé aux PME (15% dans la limite de 38 120€).Pour les exercices ouverts à compter du 1 er janvier 2021, le bénéfice du taux réduit d'imposition de 15 % est ouvert aux entreprises qui réalisent un chiffre d'affaires . Pour rappel, sur le dernier quinquennat, le taux normal d’IS a été progressivement abaissé pour atteindre ce seuil plancher (28 % en 2020 puis 26,5% en 2021 et 25% depuis 2022). S’il s’agit d’entreprises intégrées, ce taux ne peut s’appliquer qu’une seule fois, sur le résultat du groupe. PwC Société d'Avocats Vos enjeux Qui sommes-nous ? Actualités Carrières Contactez-nous. Les conditions : Ce taux réduit s’applique de plein droit sur le bénéfice imposable de la société, dans la limite de 38.Intégration fiscale : principes et intérêt.Dans le mécanisme d’intégration, le groupe d’entreprises est considéré comme un redevable unique de l’IS.Jurisprudence impôt sur les sociétés intégration fiscale 223 a du cgi groupe fiscal 219 du cgi pme . Pour les exercices ouverts à compter du 1 er janvier 2021, ce taux concerne dorénavant les redevables ayant réalisé un chiffre d'affaires de moins de 10 000 000 € (au lieu de 7 630 000 €) au cours de l'exercice ou de la période d'imposition, ramené s'il y a .

L'impôt sur les sociétés, comment ça marche

Pour mettre en place l’intégration fiscale, les conditions suivantes doivent être remplies : Les sociétés doivent être soumises à l’impôt sur les sociétés et imposables en France . Le régime de l’intégration fiscale exclut donc le taux réduit d’IS à 15% pour les filiales . Les conditions d'application du taux réduit sont précises.Taux normal de l'IS 2024. Aller au contenu Aller au pied de page.

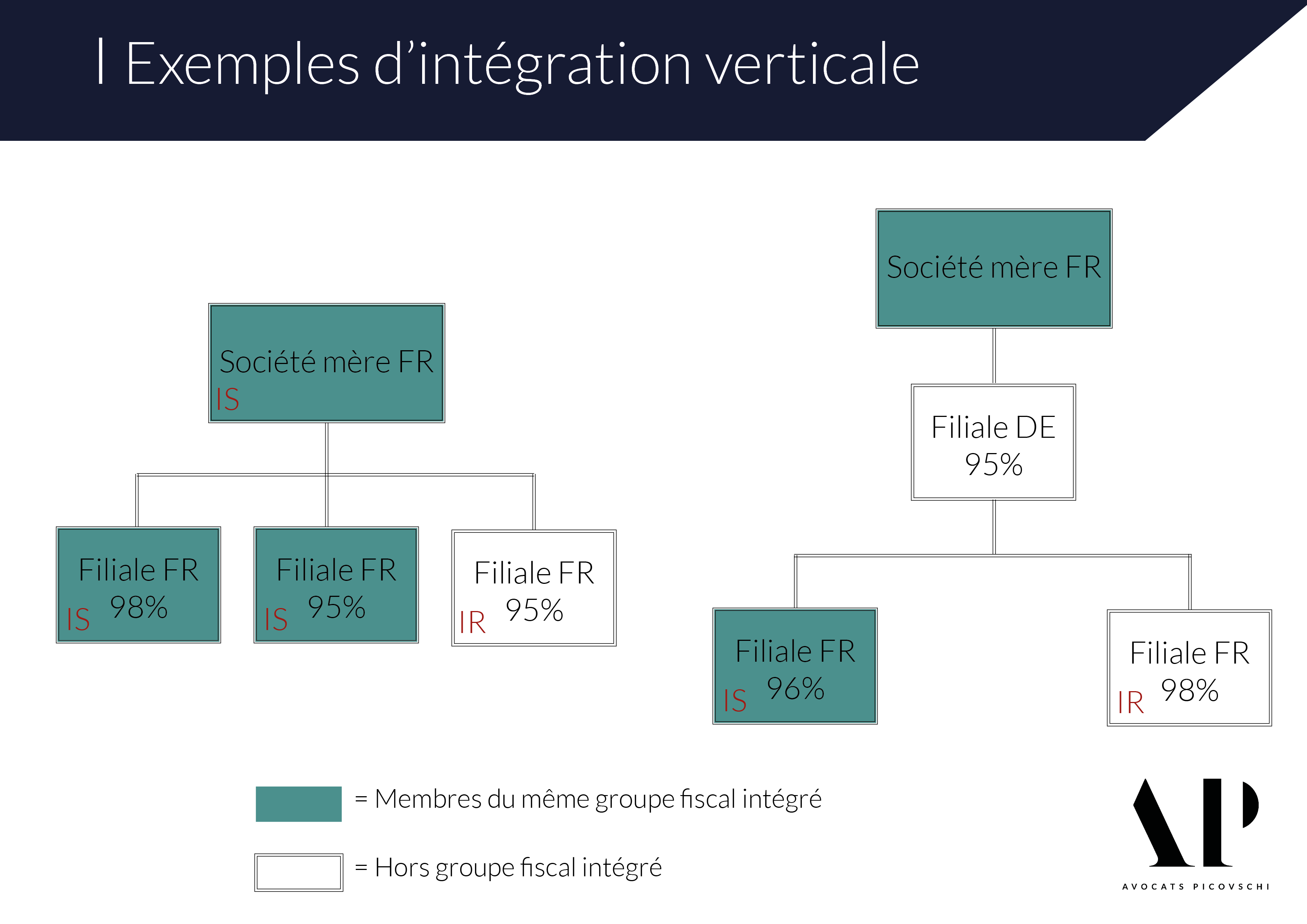

Le régime d’intégration fiscale peut exceptionnellement être accordé aux sociétés de capitaux résidentes dont 75 % au moins du capital est détenu, directement ou indirectement, par la société intégrante à condition que :.

Intégration fiscale : le guide pour tout comprendre

Pour bénéficier de ce régime de faveur, il faut notamment que la société mère détienne au moins 95% du capital des filiales.

Taux réduit de l’IS et filiale non intégrée d’une société

frExemple de convention d'intégration fiscale - Compta Onlinecompta-online.

500 € de résultat fiscal et au-delà, au taux normal de 25 %.comRecommandé pour vous en fonction de ce qui est populaire • Avis

IS

Limitation des plus-values à long .

L’intégration .

L’intégration fiscale est-elle toujours opportune en 2020

Lorsqu’une société réalisant un chiffre d’affaires (CA) inférieur à 7.

Intégration fiscale : Principes, intérêt, comment l’utiliser

Une société A, qui a clos un exercice le 31 décembre N-1, décide d'intégrer le groupe G ; elle en devient membre pour la première fois au titre de l’exercice allant du 1 er janvier N . Ainsi, pour chaque actif, le résultat net de cession, de concession ou de sous-concession et le ratio nexus correspondant . Par ailleurs, .Le taux réduit de l'IS de 15 % concerne les entreprises qui remplissent les 2 conditions suivantes : CAHT : titleContent inférieur à 10 millions € Capital entièrement reversé et .Le taux réduit d’IS à 15 %.Avec l’intégration fiscale, c’est la société mère qui paye l’impôt sur les sociétés sur l’ensemble des bénéfices réalisés par le groupe. Ce taux de 15% est applicable de plein droit aux PME remplissant . Taux réduit de l'IS 2024. L’intégration fiscale représente un mécanisme qui va au-delà de la simple consolidation des résultats financiers.Par ailleurs, il faut préciser que la perte du taux réduit d’imposition à l’IS chez les filiales (15 %) ne s’applique désormais qu’au résultat de la société mère ou holding. Le taux réduit de 15% en faveur des PME.En optant pour l’intégration fiscale, les filiales peuvent perdre le bénéfice du taux réduit d’imposition sur les sociétés à 15 %. En permettant une gestion fiscale optimisée, elle crée un environnement propice aux stratégies de rachat d .

Régime d'intégration fiscale

Lorsque l’exercice comptable a une durée inférieure ou supérieure à 12 mois, le plafonnement de 42 500 euros est proratisé à la hausse ou à la baisse.Ainsi à l’ouverture des exercices comptables au 1 er janvier 2021, les taux de 15%, 26,5% et 27,5% s’appliquent. S’il s’agit d’entreprises intégrées, ce taux ne peut s’appliquer qu’une seule fois, sur le résultat .Pour les autres entreprises, le taux de 33,1/3 % reste en vigueur sur les bénéfices supérieurs à 500 000 euros.500 € soumise au taux de 15%. Impôt sur les sociétés.3325-4 du code du travail , se reporter également au BOI-BIC-PTP-10-10-30 .

L’intégration fiscale est pertinente, le résultat de la fille sera diminué du déficit de la holding et l’impôt sur les sociétés sera réduit.Notons pour finir que la réforme de certains autres dispositifs intéressant les sociétés, notamment le taux réduit applicable aux revenus de la propriété industrielle et les modalités de déduction des charges financières, aura également un impact sur l’intégration fiscale puisque les nouveaux mécanismes mis en place affecteront à la fois les sociétés .Pour rappel, le taux normal de l’IS est de 25 % et le taux réduit de 15% s’applique sur conditions.

Impôt sur les sociétés − Les entreprises en France

Ainsi, en 2019, 38 % des redevables bénéficiaires (387 000 entreprises) ont été imposées au taux de 28 % sur tout ou partie de leur bénéfice ; cette proportion était de 36 % en 2018 (333 000 entreprises).IP BOX : modalités de calcul particulière pour les entrées dans les groupes fiscaux. Ecrit par Lison Jacquet.La limite de bénéfices imposables au taux réduit d’IS de 15 % prévu en faveur des PME est portée de 38 120 € à 42 500 € pour l’imposition des résultats des exercices clos à compter du 31 décembre . Il ne peut donc bénéficier qu’une fois de la base fiscale de 42. PwC Société d'Avocats.

Tout savoir sur l’intégration fiscale en 5 minutes

En France, il existe deux taux d’imposition pour l’IS : le taux réduit de 15% et le .

Intégration fiscale : définition

La diminution progressive de l'impôt sur les sociétés se traduit par une baisse progressive du taux d'impôt. Pour les groupes de sociétés, notamment les Pme, il est donc intéressant de faire une étude visant à analyser les avantages et les inconvénients du régime de l’intégration fiscale au regard de la situation . L’intégration fait donc perdre le droit du bénéfice de ce taux réduit aux autres sociétés du groupe.Retrouvez toute l'actualité juridique et fiscale rédigée par les experts de PwC Société d'Avocats.En effet, dans l’intégration, le taux de la quote-part taxable des dividendes versés par la filiale s’établit à 1% (soit un taux effectif d’IS de 0,25% à partir de 2022 contre 1,25% hors intégration).Un groupe fiscal intégré G, dont la société mère ne bénéficie pas du taux réduit d’impôt sur les sociétés, clôture ses exercices le 31 décembre de chaque année.Le taux réduit de l'IS de 15 % concerne les PME : dont le chiffre d'affaires hors taxe est inférieur à 10 millions d'euros, et dont le capital est entièrement reversé et .

Le taux réduit d'IS à 15%

Comment opter pour le régime de l’intégration fiscale? Pour les exercices ouverts à compter du 1 er janvier 2021, ce taux .Pour les filiales qui auraient le droit de bénéficier de l’impôt sur les sociétés à taux réduit (à 15 %), le choix de l’intégration fiscale leur fait perdre ce bénéfice d’imposition. Dans le cadre d’une intégration fiscale, le régime s’applique au niveau du groupe et non dans chacune des sociétés membres. Cette rectification s'effectue dans les conditions prévues à l' article D. En pratique, le taux d’IS pour une PME est donc de 15% jusqu’à 42.Bon à savoir : normalement, les PME bénéficient du taux réduit de 15 % pour l’impôt sur les sociétés.500 euros de bénéfices.Le taux d’IS à 15% s’applique désormais dans la limite de 42. Cependant, un taux réduit est toujours applicable pour certaines entreprises (voir ci-dessous).La société calcule ses plus-values à long terme dans les conditions de droit commun, en limite le montant imputable dans les conditions fixées par le 4 de l'article 223 I du CGI puis les impute sur les résultats passibles de l'impôt au taux réduit ou éventuellement au taux normal (BOI-IS-GPE-20-10). La société mère, du fait des . Condition d'assujettissement à l'impôt Sur Les Sociétés Les deux derniers se distinguent par un critère de . Les PME peuvent néanmoins en .si les sociétés concernées peuvent en bénéficier, le taux réduit d’impôt sur les sociétés des PME (15 %), ne peut s’appliquer qu’une seule fois, sur le résultat du .Le barème de l'impôt sur le revenu est progressif. Partager l'article : Donnez-lui une note ! Merci pour votre vote.Calcul du bénéfice imposable au taux réduit d’IS.

L'intégration fiscale : modalités de fonctionnement

Par ailleurs, sur un plan plus administratif et organisationnel, le choix de l’intégration fiscale implique une organisation et des procédures plus compliquées que .La loi de finances pour 2024 revalorise le barème de l'impôt sur le revenu (IR) à hauteur de 4,8 % à partir du 1er janvier 2024.

Régime fiscal des groupes de sociétés

Le capital social de l’entité imposée, qui peut se composer .500 euros de bénéfices réalisés au cours de l’exercice, et de 25% au-delà de 42.Bon à savoir€: normalement, les PME bénéficient du taux réduit de 15€% pour l’impôt sur les sociétés.

Calcul de l'IS à payer en 2024

Sociétés exceptionnellement éligibles.