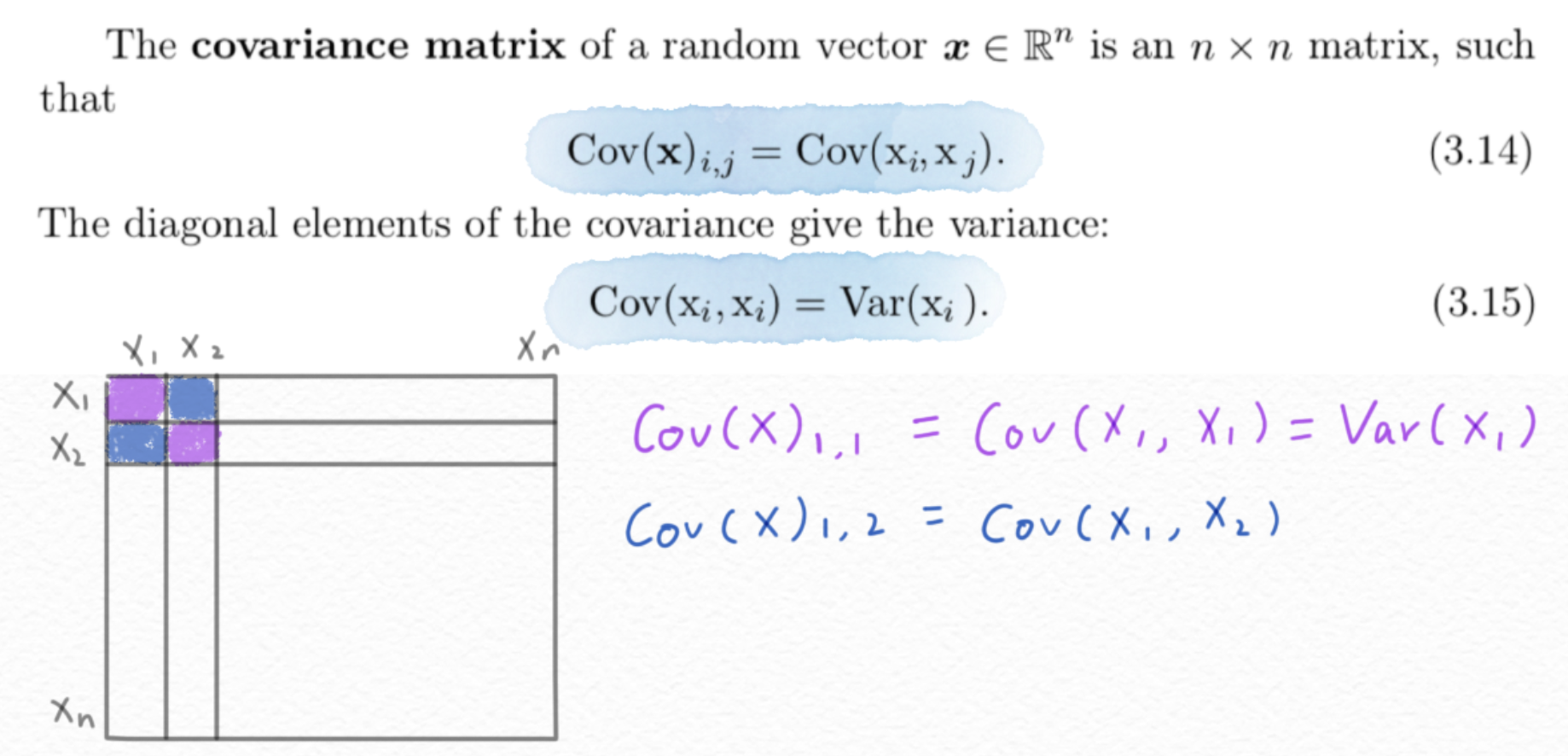

Matrice de variance covariance r

Elle est définie par :

L’analyse en composantes principales

Le coupon de 5% et aucun .Balises :CovarianceMatricesUse the following steps to create a covariance matrix in R. Les bons de réduction de plus grande taille ont une variance similaire et plus grande. Sous l'hypothèse de normalité des aléas, les estimateurs des MCO sont des estimateurs du maximum de vraisemblance.

Matrice de variance-covariance

Étape 2 : Une boîte de dialogue d’outil d’analyse de données apparaîtra à l’écran.

var(x, y = NULL, na.Balises :CovarianceLa VarianceLa matrice X est la matrice de covariance de X (ou, plutôt, de la loi de X).The easiest way to compute the variance-covariance matrix when tting a renewal-count model with Countr is to set the argument computeHessian to TRUE when calling the . Étape 1 : Créez le bloc de données. If we examine N .Balises :MatricesLinear AlgebraCorrelation Using Covariance En particulier, si X1; : : : ; Xd sont indépendantes deux à deux, alors X est une matrice diagonale ayant .L’ACP est une méthode exploratoire (i. alors dans une autre vidéo sur la droite des moindres carrés on avait déterminé la pente de la droite damon des moindres carrés quand on avait un nuage de points et puis on avait rapidement j'a avait rapidement donné une formule qui faisait intervenir un nouvel indicateur avait appelé la colonne la covariance .

L' inverse (En mathématiques, l'inverse d'un élément x d'un ensemble muni d'une loi de.

variance-covariance matrix in R

Nous donnons maintenant la définition dans un cadre général d’une matrice de covariance empirique complexe. Il prend la trame de données comme argument et renvoie la matrice de covariance comme résultat. Rappel: la covariance mesure le degré d'indépendance de 2 variables: de 1 (en valeur absolue) pour 2 variables proportionnelles à 0 pour 2 variables indépendantes.

R

Temps de Lecture Estimé: 2 min

R: Correlation, Variance and Covariance (Matrices)

Tutoriel : Analyse de la variance et de la covariance avec R Master 1 EDSB.

Matrice de variance-covariance — DATA SCIENCE

For DataFrames that have Series that are missing data (assuming that data is missing at random) the returned covariance matrix will be an unbiased estimate of the variance and covariance between the member Series.

Calculer la matrice de corrélation et de covariance

y <- c(42, 33, 75, 28, 91, 55) int <- c(1, 1, 1, 1, 1, 1) x1 <- c(7, 4, 16, 3, 21, 8) x2 <- c(33, 41, 7, 49, 5, .Matrice de variance-covariance — DATA SCIENCEdatascience. See the notes for an outline of the algorithm.L’interprétation de la matrice de corrélation repose sur les valeurs des coefficients.If A is a vector of observations, C is the scalar-valued variance.Le cov2cor met efficacement à l'échelle une matrice de covariance dans la matrice de corrélation correspondante. Discussion : Matrice de variance-covariance Sujet : R.Pour créer une matrice de covariance à partir d’une trame de données dans le langage R, nous utilisons la fonction cov (). First, we’ll create a data frame that contains the test scores of 10 different .

Comment créer une matrice de covariance dans R

La matrice de variance-covariance des coefficients est importante car elle renseigne sur la variance de chaque coefficient estimé, et permet de faire des tests d'hypothèse, notamment de voir si chaque coefficient est significativement différent de zéro. On a alors AX = AtA= si X = I d (Remarque : une autre matrice Apossible est obtenue .La matrice de variance/covariance asymptotique indique les variances et les covariances des termes aléatoires dans le modèle.La matrice de variance covariance des paramètres estimés s’écrit : F L'estimateur des MCO converge en probabilité vers la valeur des paramètres B c’est-à-dire que .com4 manières de calculer la covariance - wikiHowfr.comRecommandé pour vous en fonction de ce qui est populaire • Avis

How to Create a Covariance Matrix in R

La plus grande valeur propre de matrices de covariance empirique

If A is a matrix whose columns represent random variables and whose rows represent observations, C is the covariance matrix with the corresponding column variances along the diagonal.

What is the variance-covariance matrix?

Minitab utilise les variances pour calculer les erreurs types de chaque .Matrice de variance-covariance Définition. A 1-D or 2-D array containing multiple variables and observations.Balises :CovarianceLa Variance

R: Covariance and Correlation (Matrices)

On résout l’équation Ru = u. Vu la propriété que , il s'agit d'une matrice symétrique. Ainsi, on peut voir que la corrélation la plus forte est la relation entre la variable A et la variable B, puisque son coefficient correspondant est le plus grand (0,87).

Calculez les composantes principales de vos données

On peut alors calculer les covariances de chaque couple de variables puis les . 02/06/2009, 09h50 #1.A variance-covariance matrix is a square matrix that contains the variances and covariances associated with several variables. Elle s’utilise également pour deux séries de données numériques.d sont indépendants et de variance 1), alors t AX = AA. Maintenant, situons-nous dans le cas de deux variables., descriptive) qui permet de décrire un jeu de données multivarié, de le résumer, d’en réduire la dimensionnalité.COVARIANCE (COVAR) Calcule la covariance d'un ensemble de données.🚨Abonne-toi et clique sur PLUS🚨☑Pour ne plus rien rater abonne-toi ici : 👉 https://bit. Ce cas serait de dire que \ (x\) et \ (y\) sont indépendants (ou non corrélés) et la matrice de covariance \ (C\) est. A covariance matrix indicates the covariance between different variables.La matrice de covariance est une matrice carrée dont les éléments sont les variances et covariances des variables étudiées. Les valeurs hors diagonale représentent les covariances entre deux termes aléatoires.

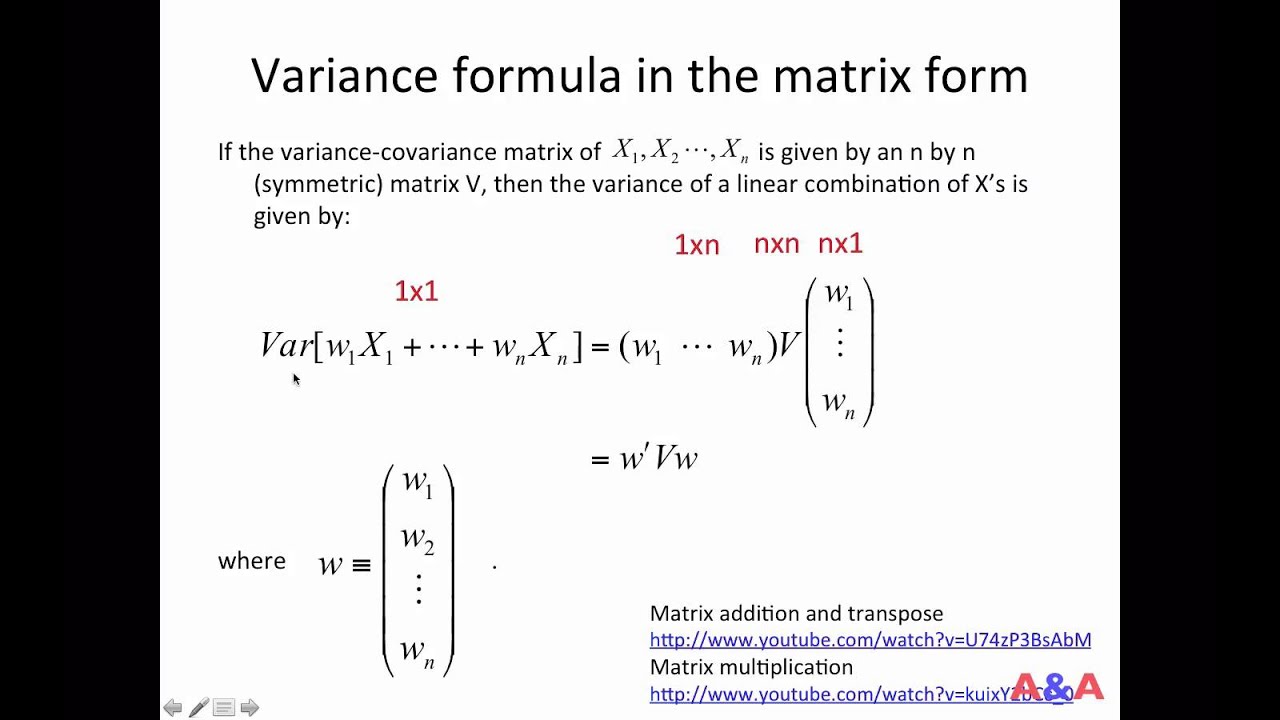

N est le nombre d'actifs Pour calculer la variance d'un portefeuille, il est donc nécessaire de calculer la matrice de variance-covariance des différents actifs composant le portefeuille: - Exemple : Prenons un portefeuille avec 3 actifs (BNP, Crédit Agricole, Peugeot) avec les variations suivantes : On peut alors calculer les variances et . La forme normalisée de la matrice de covariance est la matrice de . Ainsi, les éléments de la diagonale principale de la . Vous pouvez trouvez ci-joint un photo de la feuille su laquelle je travaille. La covariance n’est pas un indicateur final : on ne la retrouve pas sur le tableau de bord du manageur. Démarrer mon mois d’essai gratuit. Parmi toutes les options disponibles dans la boîte de dialogue, sélectionnez l’ option Covariance et cliquez sur OK . How to extract the variance covariance matrix for particular values? r easy nxn covariance matrix creation with given variances and covariances. Elle se généralise aussi pour des vecteurs aléatoires ., d 0, on peut prendre A= Pdiag(p 1;:::; p d). Dans le cours : R : Les statistiques paramétriques.L’ANCOVA à deux facteurs sert à évaluer simultanément l’effet de deux variables de regroupement indépendantes (A et B) sur une variable-réponse, après ajustement pour une ou plusieurs variables continues, . La covariance de deux variables aléatoires indépendantes est nulle, bien que la .ly/3FCdLQKDans cette nouvelle vidéos nous allons aborder la ma.La matrice X est la matrice de covariance de. Maintenant, si nous examinons les éléments individuels de la matrice de corrélation, la diagonale principale . Les valeurs de la diagonale correspondent aux variances des termes. Soit f la fonction de densité de la loi normale, le logarithme . On peut vérifier cela par le calcul de la matrice de covariance. Exemple d'utilisation.If A is an empty array, cov(A) returns NaN. Returns the covariance matrix of the DataFrame’s time series.Cette leçon explique comment utiliser des méthodes matricielles pour générer une matrice de variance-covariance à partir d’une matrice de données brutes.Une matrice de covariance empirique complexe est une matrice X N avec X N = 1 N MM∗ si M = Z +iY, avec Z,Y de taille N × p dont les entrées Z i,j,(resp. Merci d'avance et bien . Qui approximatelly nous donne notre matrice de covariance avec des écarts \ (\sigma_x^2 = \sigma_y^2 = 1\).Cette matrice symétrique, qui comporte les variances des Xvariables sur la diagonale et les covariances ailleurs, est appelée matrice des covariances. var, cov and cor compute the variance of x and the covariance or correlation of x and y if these are vectors.Les éléments diagonaux de la matrice R diffèrent par traitement. Cov and Cor compute the covariance or correlation of x and y if these are vectors. Each row of m represents a variable, and .frCovariance et corrélation dans la programmation R – StackLimastacklima. Because the x and y components co-vary, the variances of and do not fully describe the distribution.Calculer la matrice de corrélation et de covariance - Tutoriel R.Covariance et matrice de variances-covariances. Afficher une version imprimable; S'abonner à cette discussion.Balises :CovarianceLa Variance The covariance is normalized by N-ddof.L’ACP centrée réduite nécessite le calcul des valeurs propres j associées aux vecteurs propres non-nuls u j de la matrice de corrélation R. Introduction : modeles, matrice de design et contraintes sur les parametres. Parameters: m array_like.Transcription de la vidéo.

X (ou, plutôt, de la loi de X).

Covariance indicates the level to which two variables vary together. La variance totale du jeu de données est donnée par la somme des termes diagonaux de la matrice de covariance Σ (autrement dit la somme des variances de toutes les variables), soit sa trace.C= R = 1 5 ZTZ = 1 5 10 4 0 B B B @ 2 1 1 1 2 0 1 0 2 1 C C C A = 0 B B @ 1 1=2 1=2 1=2 1 0 1=2 0 1 1 C C A 6. Une ACP consiste en la transformation des p p variables originelles, fortement liées entre elles, en nouvelles variables décorrélées les unes des autres.

Making a Covariance Matrix in R

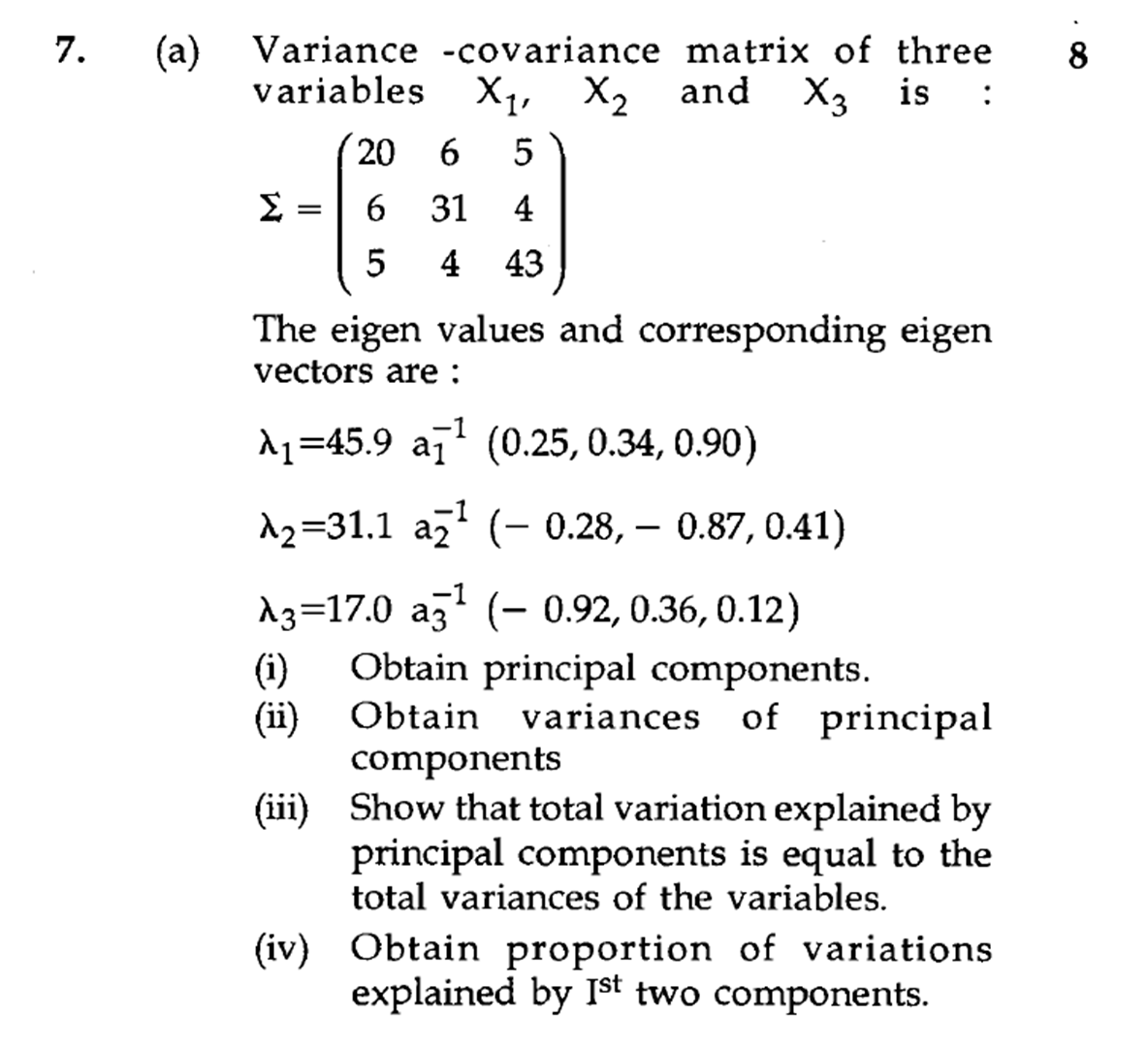

Estimate a covariance matrix, given data and weights. Or toute matrice symétrique positive peut s’écrire = AtA: par exemple, partant de la diago-nalisation = PDtP en base orthonormale où D = diag( 1;:::; d) avec 1 0,. Or, T r (Σ) = λ 1 + λ 2 + ⋯ + . covariance matrix. Pour lesvaleurspropres .

Le modèle de régression linéaire multiple

comCovariance et matrice de variances-covariancesjybaudot. La variance apparait comme un cas particulier de covariance. L’étude de cette matrice peut aussi faire ressortir quelques astuces. Outils de la discussion.De même, en utilisant la même matrice de données et la même matrice de covariance, nous définissons la matrice de corrélation (R) : Comme nous le voyons ici, la taille de la matrice de corrélation est à nouveau de p × p.En théorie des probabilités et en statistique, la covariance entre deux variables aléatoires est un nombre permettant de quantifier leurs écarts conjoints par rapport à leurs espérances respectives. Un format simplifi? de la fonction est : # x est une variable de type matrix ou data. correlation-covariance matrix to variance-covariance matrix. I’ll address this important question next week, in PART 2: A Deep Dive into the Variance-Covariance Matrices of Classical Linear Regression Models.,

Variance (mathématiques) — Wikipédia

Matrice de covariance. Elle peut être estimée à l’aide d’un échantillon et de la moyenne empirique ou déterminée grâce à l’ espérance si celle-ci est connue.Cette matrice permet de quantifier la variation de chaque variable par rapport à chacune des autres. COVARIANCE (données_y, . is the variance of \(x_i\). Syntaxe: cov ( df ) Paramètre:R; Matrice de variance-covariance + Répondre à la discussion. Soit µ,µ deux mesures de probabilité sur R.

Matrice de covariance résiduelle (R)

En revanche, la variable C n’a pratiquement aucune corrélation avec aucune .La fonction cor() de R peut ?tre utilis?e pour calculer la matrice de corr?lation.Cela peut être utile pour revoir certaines propriétés de la variance et de la covariance.Matrice de variance-covariance des coefficients.