Pourquoi les dispositions relatives à l’impôt à la source ont-elles été modifiées

En effet, la loi sur la réduction de l’impôt cantonal sur le revenu des personnes physiques, qui a fait l’objet d’un délai référendaire courant jusqu’au 16 décembre 2023, est entrée en vigueur au 1er janvier 2024.Les retenues d'impôt à la source ne concernent que l'impôt sur le revenu et ont, en principe, le caractère d'un acompte sur cet impôt.frservice-public. Prélèvement à la source mensuel sur les revenus au même taux calculé à partir de la déclaration des revenus de 2022 adressée en 2023.Grâce au service « Gérer mon prélèvement à la source », vous pouvez suivre à tout moment les informations relatives à votre situation.Le prélèvement à la source permet aussi la suppression du délai d'un an entre la perception des revenus et le paiement de l'impôt. LE PRÉLÈVEMENT À LA SOURCE, C’EST QUOI? Auparavant, l’impôt sur le revenu était payé un an après la perception de ce . 45) donne des informations et exemples sur les dispositions révisées sur l’impôt à la source. Avril-mai-juin 2024. Comme dit précédemment, . L’annualité lui donne son sens, puisque l’exécutif ne peut s’affranchir de venir .déductions, réductions et crédits d'impôt - Service-public.

droit-finances. Elle transpose dans le code de commerce la directive (UE) 2021/2101 du Parlement européen et du Conseil du 24 novembre 2021 modifiant la directive 2013/34/UE en ce qui concerne la communication, par certaines .Dispositions relatives à l'examen contradictoire de l'ensemble de la situation fiscale personnelle.

Révisions de l'imposition à la source en 2021

L'impôt sur le revenu est prélevé à la source, en même temps que vous percevez ces revenus (salaire, pension par exemple).La légalité fiscale est la traduction concrète de l’idée de consentement à l’impôt.Communication d'informations relatives à l'impôt sur les bénéfices. Pour éviter ces contorsions administratives, vous devez remplir deux conditions. « Que celui qui est .4 de la Loi sur l'assurance-emploi, de la Loi sur la prestation canadienne d'urgence pour étudiants et de la Loi sur les prestations . Une étude de l'OFCE datée de septembre 2018 mettait en doute le gain en simplicité que . Les taux de l’impôt sur les sociétés retenu à la source sont fixés à : 10% du montant des produits bruts HT perçus par les personnes physiques ou morales non résidentes ; 20% du montant HT des produits de placements à revenu fixe et des revenus des certificats de Sukuk.En réponse à la pandémie de COVID-19, les bénéficiaires admissibles ont reçu certaines prestations durant les années d'imposition 2020 et 2021 en vertu de la Loi sur la prestation canadienne d'urgence, de la partie VIII. 2,8 % (soit 56 €/mois) 6,5 % (soit 130 €/mois) L'idée première du taux individualisé était de préserver les revenus les plus faibles en faisant correspondre ce taux à celui qui aurait été appliqué si le bénéficiaire avait été imposé séparément.Accéder aux informations générales sans renseigner ma situation. Nous vous informons que de nouveaux barèmes de l’impôt à la source 2024 ont été établis par notre autorité.Total des revenus nets concernés par le PAS (après abattement de 10% plafonné à 3.

Particulier

Harmonisation des taux d’imposition (Art 14-1- 2-16-22 de la LF 2021) La loi de finances prévoit d’unifier les taux d'imposition des sociétés en supprimant les taux d'imposition spécifiques de 25%, 20% et 13,5%, et les ramener au niveau de 15%.

Prélèvement à la source 2024 : dates et calendrier

frRecommandé pour vous en fonction de ce qui est populaire • Avis

TOUT SAVOIR SUR LE PRÉLÈVEMENT À LA SOURCE

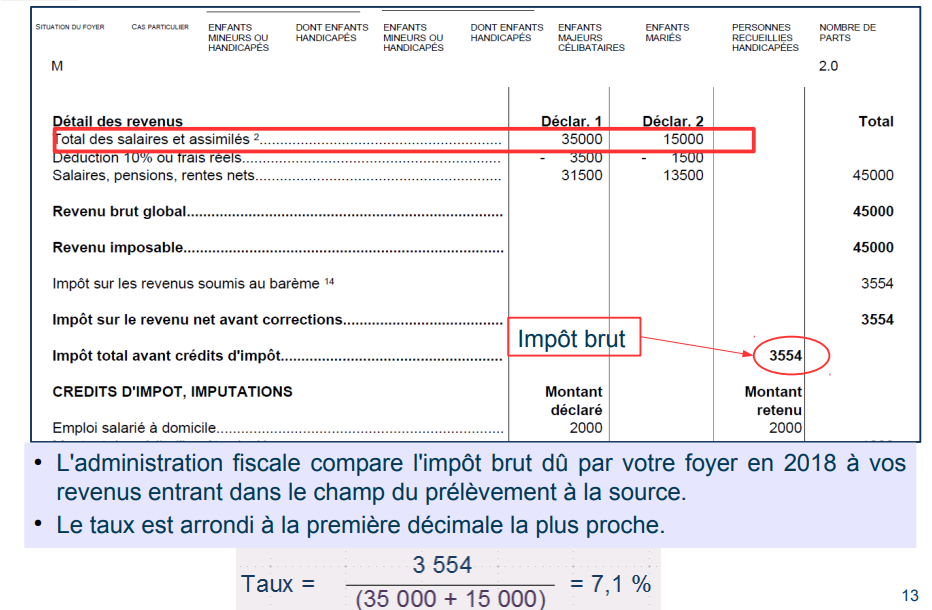

C’est pourquoi l’impôt dû est corrigé pour tenir compte de cette règle de calcul. Je donne mon avis sur les services publics.Acompte de crédit d'impôt de janvier 2025 : qui va toucher . Le taux personnalisé est calculé par « impôt / (salaires totaux + foncier imposable) » = 6 822/ 47 .

Le prélèvement à la source de l'impôt sur le revenu

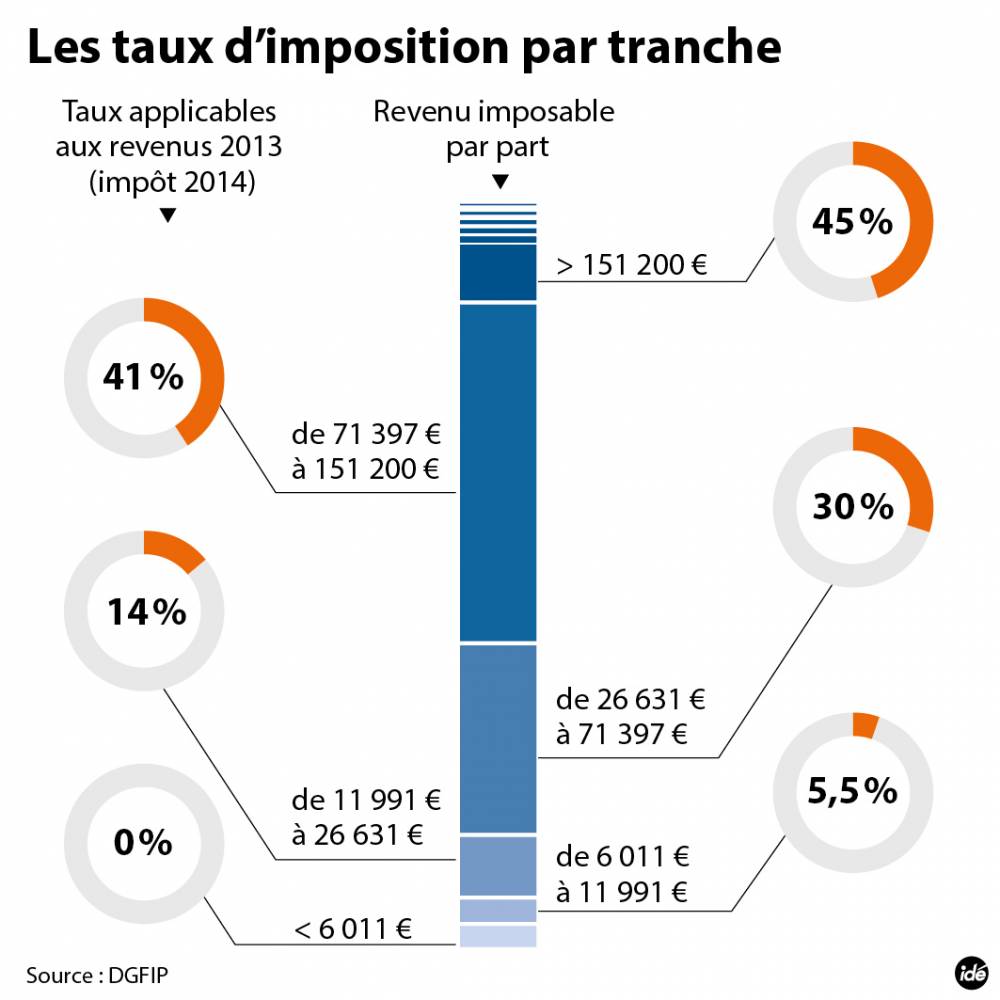

Le taux de 15% sera appliqué aux bénéfices réalisés, à partir de 2021 et déclarés . Nous consacrons ce blog de la série « Imposition à la source à partir du 1er janvier 2021 » aux questions ouvertes et les . Total des revenus bruts (avant abattement de 10%) = 42.Mis en place depuis le 1er janvier 2019, le prélèvement à la source (PAS) consiste à déduire l'impôt avant versement du revenu : le montant de l’impôt est .Présentation générale.De 25 251 € et inférieure à 54 088 €. En cas de solde à payer, vous continuez de payer votre prélèvement à la source pour l’année en cours en plus du .L’article 3 de la loi de finances pour 2023 modifie le régime actuel du prélèvement à la source (PAS) en prévoyant le passage de la retenue à la source au mécanisme des .Vous pouvez demander à baisser ou à augmenter votre taux de prélèvement à la source.Qu'est-ce qu'un impôt ? Qui décide des impôts ? Qui paie des impôts en France ? Quels sont les grands principes régissant la matière fiscale ? Qu’est-ce que le principe d’égalité .Actualité liée: 08/06/2022 : IR - Prélèvement à la source de l'impôt sur le revenu - Recouvrement, contrôle, sanctions et contentieux. Ce décalage pouvait engendrer des difficultés de trésorerie pour ceux qui .

La règle d’assujettissement à l’impôt en bref

Titre II : Le contrôle de l'impôt (Articles L10 à L189)

912 euros) = 42.

Ainsi, l'âge légal de départ à la retraite passera progressivement de 62 ans à 64 ans et l'augmentation de la durée de cotisation nécessaire pour obtenir une retraite sans décote s'accélère pour atteindre 43 .Le prélèvement à la source (PAS) de l’impôt sur le revenu vise à adapter le recouvrement de l'impôt d’une année à la situation réelle de l'usager (revenus, événements de vie) au .

Les acomptes de prélèvement à la source

2) Le taux personnalisé pris à la source est de 14.

Il doit respecter les taux transmis par les services des impôts au moyen . Une fois que vous disposez de la preuve de paiement, vous pouvez demander un remboursement de l’impôt à la source. Vous retournez (en .

306 – DIVERS DIVERS RETENUE À LA SOURCE SPÉCIFIQUE DES NON-RÉSIDENTS (CGI art.La Suisse prélève l’impôt à la source.

Prélèvement à la source : Quel impact sur votre salaire

Le gouvernement a annoncé qu’un acompte serait versé dès mi janvier chaque année afin de réduire le délai entre la dépense et l .

4,7 % (soit 94 €/mois par salaire) Taux individualisé. la finance pour tous.

Impôts et fiscalité

[VIDÉO] Le mariage et le PACS créent un foyer fiscal unique, auquel correspond une déclaration d’impôt commune. LE PRÉLÈVEMENT À LA SOURCE, C’EST QUOI? Auparavant, l’impôt sur le revenu était payé un an après la perception de ce revenu. Réévaluation des actifs immobilisés (Article 20) La LF 2022 a permet aux sociétés industrielles de réévaluer, à l’instar des éléments de leur actif immobilisé matériel, les propriétés bâtis et non bâtis ( exclus antérieurement pour toutes les sociétés), à leurs valeurs réelles. (abrogé) Replier 1° : Dispositions relatives à l'examen contradictoire de l'ensemble de la situation fiscale personnelle (Article L12) Article L12.

Prélèvement à la source et crédits d’impôt : comment ça marche

Calculer le taux et le montant de son prélèvement à la source; .Pour le paiement à la source de l’impôt sur les revenus perçus directement par les usagers (par exemple : les revenus fonciers, les revenus de travailleurs indépendants, .1 En Matière d’Impôt sur les Sociétés.1) Le revenu foncier imposable est de 10 000 – 30% soit 7 000 €. Supérieur à 54 088 €. Les revenus appelés . Dorénavant, l’article 39.

Le salaire imposable comprend le salaire de base.transformation.L'employeur doit appliquer le prélèvement à la source (PAS) sur les revenus des salariés.Avec l'instauration du prélèvement à la source, la déclaration permet également de mettre à jour votre taux de prélèvement à la source à compter du mois de septembre. Le taux modifié est appliqué jusqu'au 31 décembre de l'année en cours.La direction générale des Finances publiques s'engage pour des services plus proches, plus simples, plus efficaces : Retrouvez nos engagements et nos résultats. Vous devez déclarer vos revenus en France, qui va vous demander un impôt. Modifié par LOI n°2022-1726 du 30 décembre 2022 - art. Le prélèvement à la source : montant et calcul du taux.Les indemnités versées au travailleur avant le début du rapport de travail sont imposables (à la source). En application du 1 de l'article 1671 du CGI, la personne tenue d'effectuer la retenue à la source prévue au 1° du 2 de l'article 204 A du code général des impôts .Qu'est-ce Que Le Prélèvement à La Source ?

Les modalités du prélèvement à la source

Par exemple, en 2018, nous aurions payé l’impôt sur les revenus perçus en 2017.Taux de l’impôt retenu à la source.1 du CGI dispose que le bénéfice net est établi sous déduction de toutes charges à l’exception des impôts prélevés par un Etat . La règle d’assujettissement à l’impôt (RAI) fait partie intégrante du consensus obtenu sur le Pilier Deux et revêt une importance particulière pour les pays en développement membres du Cadre inclusif. La présente section expose les règles applicables au recouvrement, au contrôle et au contentieux de la retenue à la source, ainsi que les sanctions applicables aux collecteurs en cas de manquement.

Le prélèvement à la source en 2024

La suppression des cotisations. 45 ne clarifie pas la procédure dans le cas où un remboursement de telles prestations a été convenu ou si un travailleur ne travaille que .Au-delà des questions techniques, le prélèvement à la source rencontre plusieurs limites sur le fond. Les dispositifs permettant de réduire l’impôt sur le revenu n’ont pas d’incidence sur le taux de prélèvement de l’impôt à la source. la retenue d'impôt sur les traitements, salaires, pensions et rentes touchées en vertu d'une ancienne occupation . Quel impôt sur 2 000 euros nets ? En se basant sur le tableau établi par l’administration fiscale, le taux de prélèvement à la source est de 2,9 %, soit un impôt à payer de 58 euros par mois (696 euros par an) Attention, toutefois, à préserver les intérêts de .Taille du fichier : 1011KB

Prélèvement à la source : mode d'emploi de l'impôt à la source

Le Pilier Deux comprend deux règles nationales interdépendantes — la RIR et la RPII (collectivement .Les auteurs de cet article, issu du Repères L'économie française 2017, analysent les avantages du prélèvement à la source pour l'administration fiscale et les .Bon à savoir Les foyers dont les dépenses défiscalisantes diminuent peuvent réduire l’avance de 60 % à recevoir en janvier de l’année suivante, en se connectant à . Ouverture du service de déclaration de revenus en ligne. Les retenues d'impôt à la source opérées à charge des contribuables résidents et non résidents:. Dans ce cas, la situation au moment du versement de la prestation est déterminante. Il tente de trouver un remède à la sinistrose du contribuable.