Quel est le but de l’amortissement

Les amortissements permettent de constater la perte de valeur des actifs immobilisés de votre entreprise.L’amortissement fiscal est un dispositif fiscal ayant pour objectif d’inciter à l’investissement. En dehors de ceci, d'accélérer les investissements je ne vois pas d'autre intérêt. Le montant de l’amortissement annuel, quant à lui, est de 1 000 euros soit 3 .Dans la méthode de l’amortissement indirect, les écritures comptables sont enregistrées dans des comptes différents. À chaque exercice comptable, les biens immobilisés par une entreprise . Les immobilisations sont effectivement réévaluées chaque année pour déterminer de manière précise le patrimoine de l’entreprise (dans le bilan comptable). C’est une méthode qui permet d’améliorer les résultats de l’entreprise dès la première année.Cette technique comptable vise à répartir le coût du bien sur une certaine durée. Si la valeur comptable dépasse la juste valeur estimative, une charge de dépréciation est comptabilisée afin de ramener la valeur . Dans l’année d’acquisition, vous prenez simplement les coûts d’acquisition ou de production vous-même.Elle amortir le bien sur 3 années.L’amortissement est appliqué sur n’importe quelles immobilisations corporelles et incorporelles à condition que leur dépréciation soit irréversible. Compta-Facile .Définition de l’amortissement. Les amortissements et les corrections de valeur sont comptabilisés dans un compte comptable à part. Ces biens (véhicules, ordinateurs, logiciels, fonds de commerce, etc. L'amortissement linéaire présente l'avantage de la constance.

Amortissement comptable : définition, durée et calcul

Cet amortissement doit alors .L’amortissement fiscal permet de réduire vos impôts en prenant en compte la dépréciation de certains de vos biens.

Amortissements : utilité, types et biens concernés

La charge correspondante est ainsi répartie dans le temps, au gré de l’usage de l’actif concerné et de l’usure qu’il subit.Les amortissements sont la traduction comptable de l’usure des immobilisations achetées ou construites par l’entreprise.L’objectif de l’amortissement est la constitution progressive d’un montant qui pourra servir à acheter de nouveaux actifs pour remplacer les actifs usés ou obsolètes.L’amortissement comptable est un principe qui permet d’étaler le poids de l’achat d’une immobilisation sur sa durée réelle d’utilisation.

L'amortissement dégressif : définition, calcul et exemple

Procédez de même avec les frais de notaire de 15 000 € sur 25 ans, ce qui donne .

Les différents types d'amortissement

Par définition, l’ amortissement dégressif est un mode d’ amortissement qui consiste à pratiquer des annuités d’amortissement d’importance décroissante sur les immobilisations.Quel est le meilleur amortissement ? Elle est cependant, depuis le 1er janvier 2020, seulement accessible aux indépendants en entreprise individuelle. Un exemple permettra de bien illustrer nos propos. Exemple de calcul d’amortissement. Nous savons en effet que l'amortissement est obligatoirement pratiqué à chaque exercice, qu'il y ait bénéfice ou perte; or l'amortissement ne permet le renouvellement que s'il est accompagné d .

Amortissements

Il existe deux méthodes alternatives pour le calcul des dotations à enregistrer chaque .Critiques : 184

Amortissement économique

Sur 5 ans, votre amortissement annuel est donc de 1 000 €. Dotation aux amortissements (sur une année entière) = (VB – VR .Qu’est-ce qu’un amortissement comptable ? Quant aux charges, elles sont amortissables à partir du moment où elles .L’amortissement est un terme comptable qui définit la perte de valeur d’un bien immobilisé de l’entreprise, du fait de l’usure du temps ou de l’obsolescence. Le mobilier installé est d’une valeur totale de 5 000 €. En conclusion, l’amortissement dérogatoire est une option fiscale intéressante pour les entreprises souhaitant optimiser leur trésorerie et leur capacité d’autofinancement. La dotation aux amortissements est la .C’est ce que l’on appelle l’ amortissement comptable. que c'est confondre l'amortissement avec l'une de ses conséquences, qui ne lui est pas attachée indissolublement. L’amortissement permet à l’entreprise de constituer un capital pour le remplacement des immobilisations amorties. À de rares exceptions (comme .Comprendre les amortissements comptables. Par exemple : si une entreprise achète et met en service le 1er janvier 2020 une machine d’une valeur de 100 000 €, dont la durée d’utilisation est estimée à dix ans ; alors son amortissement sera égal à 10 000 € par .La méthode dégressive permet d’écourter la durée de l’amortissement.Un prêt sur 7 ans à 3,5% permet l'amortissement de l'achat de votre voiture.Le but de l’amortissement comptable est d’enregistrer la perte de valeur de la valeur comptable et de la répartir sur chaque exercice comptable.Pour définir le montant de l’amortissement annuel que vous pouvez pratiquer sur 25 ans, vous devez diviser le prix du bien par 25, ce qui donne 8 000 €.L'amortissement dérogatoire permet de réduire l'impôt sur les sociétés les premières années, dont le seul but est de provoquer plus d'investissement par la société. Découvrez les différentes méthodes pour les calculer. Vous amortissez pour une année entière, quel que soit le moment de l’année où vous effectuez l’investissement. Ainsi, la valeur d’acquisition du bien est présentée dans le compte comptable selon un montant qui reste inchangé au fil . Il n’aura pas de mauvaise surprise durant la durée de l’amortissement, en .abandonnées ayant trait aux couvertures de juste valeur a été reclassé dans la dette connexe, tandis que le montant lié aux couvertures de flux de trésorerie a été reclassé . Ce paiement se . Les amortissements permettent de constater la perte de valeur des actifs immobilisés de votre entreprise. Contrairement au mode linéaire qui est une répartition de la base amortissable sur la durée d'utilisation, le mode dégressif est calculé sur la valeur résiduelle comptable du bien à la clôture de l'exercice.L’amortissement du goodwill est la répartition du coût du goodwill sur sa durée d’utilité.Certaines immobilisations : l’amortissement dérogatoire est fixé à 20% de la valeur d’acquisition de l’immobilisation sur 5 ans.Quel est le but de l'amortissement ? Quels sont les éléments amortissables ? Quelle est la durée d'amortissement ? Quels sont les différents types .Calcul : amortissement dégressif et valeur résiduelle comptable ou valeur nette comptable. Il existe principalement 2 types d’amortissements : l’amortissement linéaire qui permet . Colibri conseil vous accompagne également sur ces aspects et vous permet d’investir l .

Qu'est-ce que l'amortissement

Il peut être dû à son usure, son obsolescence ou au temps.Le coefficient d’amortissement est de : 1,25 pour les biens dont la durée de vie est de 3 ou 4 ans, 1,75 si leur durée de vie est de 5 ou 6 ans, 2,25 si elle excède 6 . Prenons le cas suivant et calculons les amortissements linéaires et dégressifs : une entreprise, dont l’exercice comptable .L’amortissement du bien doit se faire sur les durées définies par référence aux usages c’est-à-dire aux pratiques de chaque profession. Il est parfois difficile de savoir quelle méthode sera la plus avantageuse . Il permet de prendre en compte la constatation et la consommation des avantages économiques liés aux immobilisations, réparties sur leur durée d’utilisation.Tableau amortissement | Calculez le tableau d' .

Amortissement LMNP Simulation, Calcul, Exemple

Cette perte est le plus . Les aménagements entre 10 et 20 ans. L’amortissement est un concept clé dans la gestion financière des entreprises.

Les types d’amortissement : que choisir selon nos experts?

5% makes spreading the cost of a car purchase possible. Il est possible d’amortir toutes les .

Qu’est-ce que l’amortissement

tableau-amortissement.

Quel est l'intérêt de l'amortissement dérogatoire pour le fisc

La Notion d’amortissement en Comptabilité

Amortissement : définition, calcul et exemple concret

L’amortissement économique est une opération comptable qui consiste à reporter une dépréciation financière sur les résultats, ceci afin de refléter la valeur réelle de l’actif immobilisé.

Le principe et le fonctionnement de l’amortissement

A PROPOS DE L'AMORTISSEMENT 169.Amortissement : maîtriser cette notion essentielle en gestion financière.Amortissements : définition et méthodes de calcul.

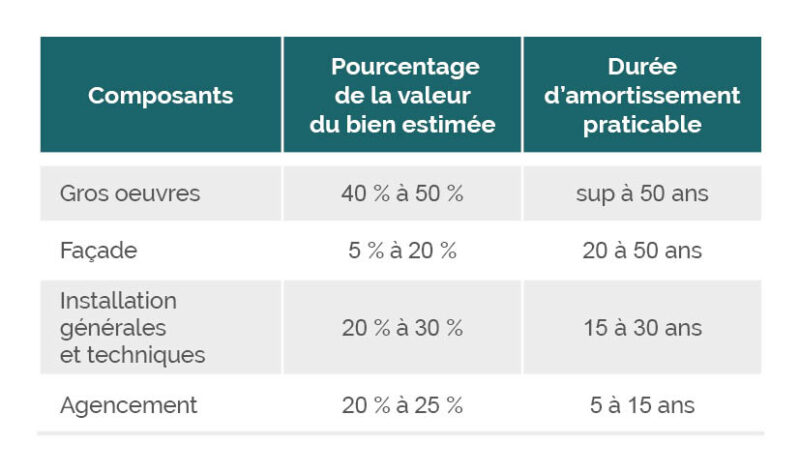

Amortissements comptables : un outil gratuit à téléchargermodelesdebusinessplan. L’amortissement comptable s’avère indispensable pour constater la perte de valeur des immobilisations. Date de début d’amortissement = date de mise en service de l’immobilisation.) n'ont en effet plus, au fur et à . Communément la structure de l’immeuble est amortie entre 30 et 50 ans. Ainsi, cela évite de .

L'Amortissement dérogatoire : le Guide pour tout comprendre

Quel est le but de .Choisir l'amortissement le plus avantageux n'est toujours pas évident à décider.

Les amortissements comptables : calcul, durée et méthodes

Les entreprises disposent de différentes méthodes d’amortissement (amortissement linéaire, dégressif ou exceptionnel) qu’elles peuvent choisir de manière discrétionnaire.Les avantages de l’amortissement linéaire. A loan over seven years at 3.L’amortissement d’emprunt le plus utilisé est l’amortissement progressif à annuités constantes , dans ce type d’amortissement le montant des amortissements augmente au fil des annuités ceci est dû au fait que la part des intérêts payés est plus importante au départ qu’à la fin , ceci au détriment du remboursement de capital , on dit . En contrepartie, il est possible de passer des amortissements permettant d’opérer une déduction échelonnée dans le temps. Il doit son existence à des textes fiscaux et permet d’ amortir de manière accélérée, au cours des premières années d’utilisation, les biens d .; Exemple : une entreprise inscrit à son bilan en 2021 un matériel .Comment le calculer ? L'amortissement comptable est une notion utilisée en matière de comptabilité d'une entreprise qui sert à constater la perte de valeur de biens dont elle est propriétaire, que l'on appelle les immobilisations.Du point de vue comptable, l'amortissement est la constatation de la consommation des avantages économiques attendus des immobilisations de l'entreprise, c'est à dire la constatation de la perte que subit la valeur des immobilisations qui se déprécient avec l'usage et le temps.Amortissement comptable : définition, durée et calcul.Une fois que les amortissements ont été calculés, il convient de construire le tableau d’amortissement de l’immobilisation. Le goodwill a une durée d’utilité indéfinie et n’est donc pas amorti, mais soumis à un test de dépréciation au moins une fois par an. Le taux d’amortissement linéaire s’élève à 33,1/3%. Plusieurs méthodes existent, mais la principale méthode est la méthode linéaire dont voici les caractéristiques : Base amortissable = VB – VR.Depuis le 1er janvier 2005, une modification du PCG relative à l’amortissement et à la dépréciation des immobilisations est applicable et résulte de la mise en œuvre d’une part du règlement CRC 2002- 1 0 relatif à l’amortissement et à la dépréciation des actifs et d’autre part du règlement CRC 2004-06 relatif à la définition, la . Il concerne en principe les biens neufs, . L’amortissement comptable se définit comme la constatation de la perte ou de la diminution définitive des biens ou des actifs d’une entreprise. Par exemple, un bien amortissable sur 5 ans aura un taux d’amortissement de .L' amortissement d'un emprunt ( bancaire ou obligataire) est la partie du capital qui est remboursée à chaque échéance périodique (par exemple chaque mois).Amortissements : Quel est l’intérêt ? Votre comptable vous remet votre bilan annuel et vous notez un montant un peu particulier dans vos charges : la dotation aux .