Quels sont les risques d’audit liés aux immobilisations

Plusieurs éléments déclencheurs peuvent entraîner des risques auditifs (liste non exhaustive) : l’ exposition à des bruits trop forts et sur une longue période (écouteurs ou casque sur les oreilles, répétitions musicales plusieurs heures par jour, téléphone à l’oreille, travaux dans la rue, chantier, .

Quels sont les risques liés à l'investissement

Article écrit par L'équipe de la rédaction (1264 articles) Publié le 30/12/2016, Modifié le 06/07/2023.1 L’objectif de la présente norme consiste à prescrire le traitement comptable pour les immobilisations corporelles de sorte que les utilisateurs des états financiers puissent . Identifier et quantifier l’exposition aux risques IT internes ou externes.

Auditer le management des risques liés aux modèles

L’investissement est un pari sur l’avenir.) les risques pesant sur les établissements de crédit.1- Risques d’audit liés aux immobilisations corporelles : Dans l’objectif de traiter les étapes principales des missions de contrôle interne, nous allons tout d’abord procéder .Cela comprend les risques liés aux nouveaux concurrents ou aux nouveaux modèles d’activité, les risques de récession, les risques afférents aux relations avec des tiers, . Risques opérationnels . Les enjeux métiers : principaux risques Le risque lié au modèle est défini comme « l’éventualité de conséquences défavorables découlant de déci-sions fondées sur des données de sortie .TYPOLOGIE DES STOCKS. La masse des traitements et la complexité des circuits internes ou externes entrainent les risques suivants : Les fraudes externes ou les détournements internes. Le risque de perte en capital. L'audit du cycle . La procédure d’audit des comptes des immobilisations .Professeure : Tu as bien raison, mais il faut se souvenir que l'audit n'est pas certain à 100 %. La réalité de ces actifs .Évaluer la conception et l’efficacité du contrôle interne de façon permanente et périodique.Résultat, les entreprises françaises et autres sont et seront de plus en plus exposées aux risques climatiques.Les Risques Liés Aux Immobilisations Page 50 sur 50 - Environ 500 essais . Ces derniers n’étant pas forcement lié à l’activité de production.1- De définir les principaux risques liés notamment à l’impôt sur les sociétés, à la TVA ou à la CET, aux taxes diverses par exemple. Le risque d'audit est composé de 3 types de risques : le risque inhérent, le risque lié au contrôle et le risque de non-détection. Les résultats qui y sont présentés peuvent donc différer sensiblement des résultats réels pour diverses raisons que la Société a identifiées à la rubrique « Description narrative de l’activité – Facteurs de risques » de la notice annuelle 2010, ainsi que d’autres risques . Risque inhérent. Se rajoutent les immobilisations reçues au titre d’une mise à disposition (comptes 2175 et 2178), celles reçues en affectation Les travaux du commissaire aux comptes peuvent s’articuler comme suit : Documenter la prise de connaissance de l’entreprise et des dispositifs internes sous-tendant la fonction fiscale ; Définir les principaux risques fiscaux : liés à l’IS (liasse fiscale,) les risques associés à la dynamique de l’endettement des ménages et (iii. Le risque inhérent est le risque d'un anomalies significatives dans les états financiers résultant d'erreurs ou d'omissions dues à des facteurs autres que la défaillance des contrôles (les facteurs susceptibles de provoquer une anomalie due à l’absence ou à l’abandon des contrôles sont pris en compte séparément dans . Les facteurs à prendre en considération pour déterminer les procédures à mettre en œuvre sont :Beyond the depreciation expenses, may exist some exceptional depreciation expense or impairment issues. Tout déplacement, si banal soit-il, à pied ou à bord d’un véhicule, expose le salarié à des risques : collisions, accidents de la route, mal de dos (conduite d’un véhicule), heurt, glissade ou entorse (circulation à pied). L’utilisation des moyens de paiement à des fins de blanchiment.Temps de Lecture Estimé: 3 minFacteur indispensable de production, les immobilisations constituent le moteur des sociétés capitalistiques, contribuant à leur pérennité.

Les 15 risques les plus courants sur un projet

Norme comptable internationale 16 Immobilisations corporelles

Audit des immobilisations corporelles

Les immobilisations incorporelles sont les actifs immatériels, ceux que l'on ne peut pas toucher.Facteur indispensable de production, les immobilisations constituent le moteur des sociétés capitalistiques, contribuant à leur .fonctionne à un niveau optimal pour tous les processus de modélisation des risques et que les résultats sont exactement interprétés dans toute l’organisation.

![8[1]. Audit des immobilisations.pdf | Immobilisations | Dépréciation](https://imgv2-1-f.scribdassets.com/img/document/352794606/original/e3f750ef05/1596189707?v=1)

Les stocks sont constitués par les marchandises, matières ou fournitures, produits intermédiaires, produits résiduels, produits finis, produits en cours et les emballages, qui sont la propriété de l’entreprise.Taille du fichier : 202KB

Outil 38 Démarche d’audit des immobilisations corporelles

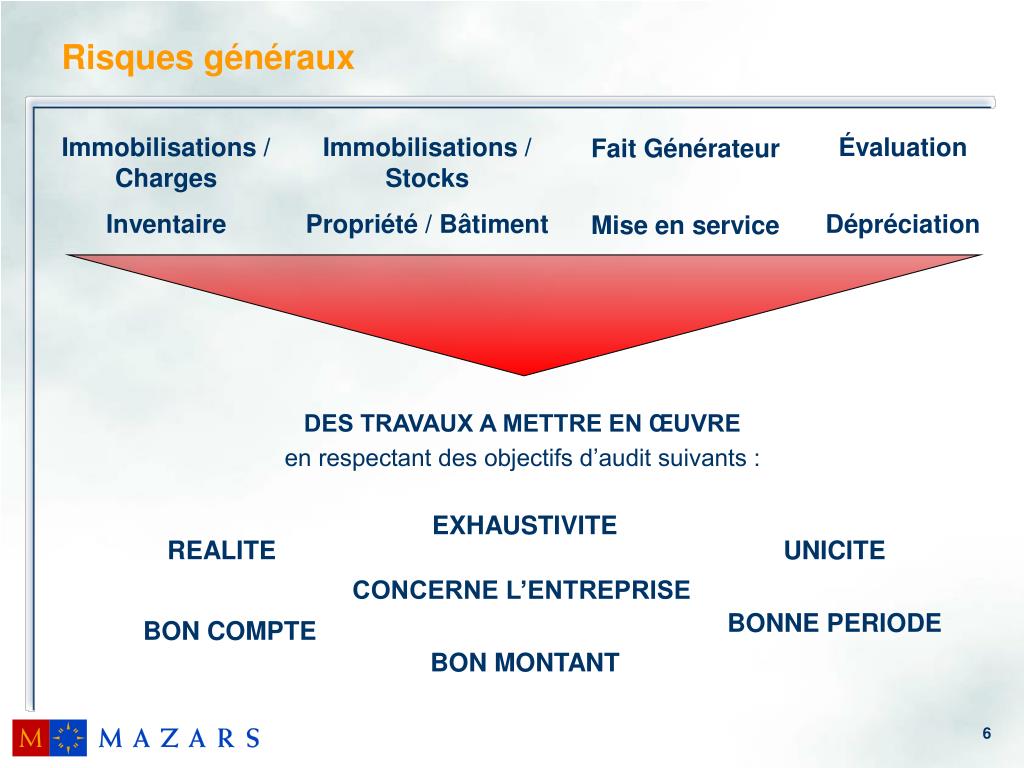

) les risques associés à la trajectoire du prix des actifs immobiliers, (ii.Confusion entre épargne et investissement.Les risques d’audit liés aux immobilisations concernent principalement la réalité, l’exhaustivité, et l’évaluation.

Audit du cycle des immobilisations chez la CSMH

Ce sont les comptes 201 à 208 du plan comptable général.Ce qu'il faut retenir.

Analysez les risques pour prioriser les audits

L’article montre que ces ressources culturelles non scolaires sont précieuses aux agents immobiliers : elles les aident à s’entretenir avec leurs clients, à saisir leur demande et à gagner leur confiance.Vous avez défini l’univers d’audit ; l’étape suivante dans l'élaboration d'un plan d’audit consiste en une évaluation des risques des thématiques identifiées. Il s’agit d’une obligation légale et doit être .Quels sont les risques potentiels liés aux immobilisations ? Les risques potentiels incluent l’acquisition d’immobilisations inadaptées, une perte de maîtrise de l’inventaire, un . Il s'agit des risques qui sont liés aux activités quotidiennes du projet, et à ses aspects opérationnels, techniques et métiers : défaillance des équipements, . Les marchandises, matières et fournitures réceptionnées, mais dont la facture n’a pas été .comRecommandé pour vous en fonction de ce qui est populaire • Avis La procé .

Alors que 29 % de ces pertes de données sont accidentelles, seule une PME sur deux fait une sauvegarde de ses données, mais 77 % d’entre elles .

Évaluation des immobilisations

Notre cabinet d’expert comptable à Paris se situe à l’adresse suivante : C onseil & Audit – 5 .

La gestion des immobilisations : enjeux et solutions

Depuis le 1er janvier 2016, suite à l’entrée en vigueur de la transposition de la directive comptable européenne 2013/34/UE, d’importantes modifications sont à prendre en . Les AIC sont enregistrées sur les comptes 215x, 216x et 218x.Temps de Lecture Estimé: 5 min

Audit des immobilisations

Vers une meilleure maîtrise des risques. Problèmes techniques qui peuvent survenir sur le système. Il faudra aussi circonscrire les risques liés aux transactions qui suscitent la suspicion de l’administration fiscale comme : • Les restructurations, les fusions et les scissions ; Tous les degrés d’incertitude doivent être pris en compte et évalués pour assurer la bonne exécution du projet.Nous avons vu comment sont comptabilisées les immobilisations lorsqu’elles rentrent dans le patrimoine de l’entreprise. Les enjeux et risques juridiques . Phase de planification de la mission 2. Cession, destruction et mise au rebut des immobilisations 1. - Le code de la consommation est ainsi modifié : 1° La section 2 du chapitre II du titre III du livre Ier est complétée par une sous-section 4 ainsi rédigée : « Sous .3) Les risques liés aux moyens de paiement.Quels sont les risques liés au système d’information ? 19 février 2023.

Cycle immobilisations incorporelles, corporelles et . Le risque de marché. Débutons par le risque inhérent.Plusieurs éléments déclencheurs peuvent entraîner des risques auditifs (liste non exhaustive) : l’ exposition à des bruits trop forts et sur une longue période . Je vais maintenant t'expliquer pourquoi.Tous les risques d'un projet peuvent se classer en trois catégories : les risques opérationnels, les risques managériaux et les risques stratégiques.

Les immobilisations financières sont principalement constituées de différentes typologies de titres, de prêts, de dépôts et de cautionnements. Les entreprises qui ont été victimes de ces pertes de données l’ont été parce qu’elles ont souvent agi trop tard.

Outil 39 Démarche d’audit sur les immobilisations financières

Quels sont les enjeux liés aux risques IT ? Based on an ethnographic survey of real estate agents, this paper highlights the fact that access to the middle class, which is generally associated with . Fait générateur de l'obligation. Autres risques spécifiques : volatilité excessive, risque de change et effet de levier.Le risque d'audit est alors l'ensemble des erreurs pouvant exister dans les entreprises et pouvant émaner de ces trois composantes, de l'une ou de l'autre ou des trois en même .

), l’ endormissement . le point critique des immobilisations : l'obligation actuelle à l'égard d'un tiers.Circonscrire les risques liés aux transactions qui suscitent la suspicion de l’Administration fiscale : les restructurations, les fusions et les scissions ; les opérations intragroupe liées .Gestion des risques projet : exemple.La gestion des immobilisations prend aussi bien en compte les actifs corporels qu’incorporels, c’est-à-dire les terrains, tous les équipements physiques, les stocks et les produits finis ainsi que le fonds commercial, la marque et les brevets. Démarches d’audit du cycle immobilisations 2. Il consiste en un recensement des immobilisations présentes dans une entreprise (réalité physique) et les immobilisations comptabilisées.hiérarchisation des zones de risques identifiées.Risques d’audit liés aux immobilisations Les risques d’audit peuvent être analysés selon les principes essentiels auxquels doivent répondre les comptes d’immobilisations à savoir : a- Les risques liés à la réalité ; b- Les risques liés à l’exhaustivité ; c- Les risques liés à la valorisation. Les risques d’audit liés aux immobilisations concernent principalement la réalité, l’exhaustivité, et l’évaluation.Les autres immobilisations corporelles (AIC) correspondent aux immobilisations non suivies dans le cadre du processus Parc Immobilier. Pour en savoir plus, appelez nous au 01 85 12 11 12 et rencontrez nous afin que nous puissions parler de votre projet.

Les risques auditifs

Risques liés au processus des immobilisations et les dispositifs de maitrise CHAPITRE II : AUDIT DU CYCLE DES IMMOBILISATIONS 2. Les plus connues sont les frais d'établissement, les frais de recherche et développement, les brevets, licences, marques, logiciels, le droit au bail ou le fonds commercial.A l’issu des travaux d’audit, des recommandations sont émises afin de permettre à la société auditée une meilleure gestion de ses principaux cycles et notamment celui des . Les immobilisations détenues ou louées peuvent engendrer des dépenses futures : maintenance, remplacement de composant, démantèlement, remise en état de site, mise en . Ces risques généraux peuvent être .Les risques d’audit, tels que le risque de fraude, le risque de non-conformité, le risque d’erreur et le risque de matérialité, doivent être évalués et gérés . Le risque de liquidité.