Rcm dgfip comptabilisation

Une entreprise paie son fournisseur avec 30 jours de retard.

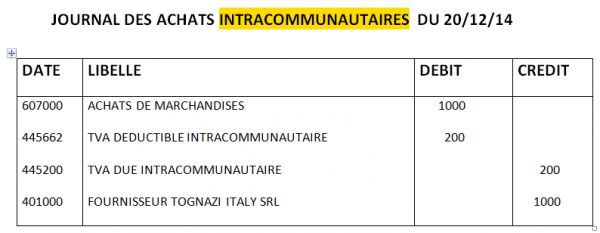

Comptabilisation des pénalités de retard

Le montant de la facture s'élève à 150 000€ et le taux minimum des pénalités de retard à 2,28% (3 * 0,76%).Comme tous revenus, les revenus de capitaux mobiliers doivent être déclarés dans la déclaration de revenus annuelle – formulaire 2042 (cases TR et BH). ♦ Adhésion au télérèglement. Les factures affichées peuvent être initiales ou rectificatives.

Comptabilisation du prélèvement forfaitaire unique (flat tax)

Vous pouvez indiquer directement le montant de vos plus-values ou de vos moins-values de cession de droits sociaux et de valeurs mobilières sur la déclaration 2042 et vous .

Toutes les infos

Si l’imposition au barème progressif de vos revenus de capitaux mobiliers est plus intéressante pour vous, alors vous devez les déclarer à la case 2OP de votre déclaration de revenus 2042. Comprendre le Paiement EDI RCM - Formulaire 2777 Unifié. 3.DGFIP, quant à lui, est l’acronyme de la Direction Générale des Finances Publiques, qui est un service du Ministère de l’Économie et des Finances en charge de la collecte des impôts et des cotisations sociales. Lors de la réception de l'avis d'imposition, vous devez débiter un des comptes 63 et créditer le compte 447. Début d’application Février 2022 Version du document 1.En comptabilité, ce mode de distribution de dividendes entraîne une augmentation de capital : On débite le compte 457 « Associés – dividendes à payer ». Il permet de simplifier les démarches, de gagner du temps, de mieux gérer la trésorerie et de sécuriser les paiements.Le prélèvement b2b dgfip est un outil financier particulièrement adapté aux besoins des entreprises et aux relations avec les administrations publiques.

Comprendre le Paiement EDI RCM

117 quater, 125-0 A, 125 A et 125 D; BOI-RPPM-RCM-30-10 et BOI-RPPM-RCM-30-20) Lors de leur versement les revenus de capitaux mobiliers supportent un prélèvement, sauf exception.BOI-RPPM-RCM-30-20-10 - RPPM - Revenus de capitaux mobiliers, gains et profits assimilés - Modalités particulières d'imposition - Prélèvement forfaitaire obligatoire .35 Sous-section 1 : Constatation de la moindre charge de personnel et de la diminution de la dette de la DGFiPTemps de Lecture Estimé: 4 min

RCM : prélèvement forfaitaire non libératoire et PFU

Le mode d'impôt RCM ne permet pas de déduire de vos autres revenus imposables la quote-part de CSG déductible (6.Permet la déclaration des revenus de capitaux mobiliers, notamment lorsqu'ils sont soumis au prélèvement forfaitaire libératoire ou à la retenue à la source.49 FASCICULE N° 4 : MODALITÉS DE COMPTABILISATION DES PRODUITS (CF. Les revenus des valeurs et capitaux mobiliers, c'est quoi ? 2.dépôt de la déclaration relative au mois de décembre 2018 concernant les prélèvements et retenues à la source sur les revenus de capitaux mobiliers (déclaration n° 2777).On peut distinguer 3 grandes catégories de RCM (revenus de capitaux mobiliers) : les produits des placements à revenus variables (actions et parts sociales . En adoptant ce mode de paiement, les entreprises peuvent ainsi se . Revenus fixes = Intérêts livret A, obligations, livret développement durable.L’ordonnance du 23 mars 2022 instaure un régime unifié d’engagement de la responsabilité des ordonnateurs et des comptables.8 % sur les 17.

b2b dgfip : à quoi correspond ce prélèvement

En effet, le contribuable n'a en principe aucune démarche à accomplir pour se faire rembourser un trop payé d'impôts par le Trésor public. Les revenus, gains et profits tirés des investissements en capitaux mobiliers, c'est-à-dire des placements financiers effectués auprès de personnes morales .Annoncée à l’automne lors de l’examen du projet de loi de Finances pour 2022, la réforme du régime de responsabilité des comptables publiques sera réalisée par .

Revenus de capitaux mobiliers (RCM) : comment les déclarer

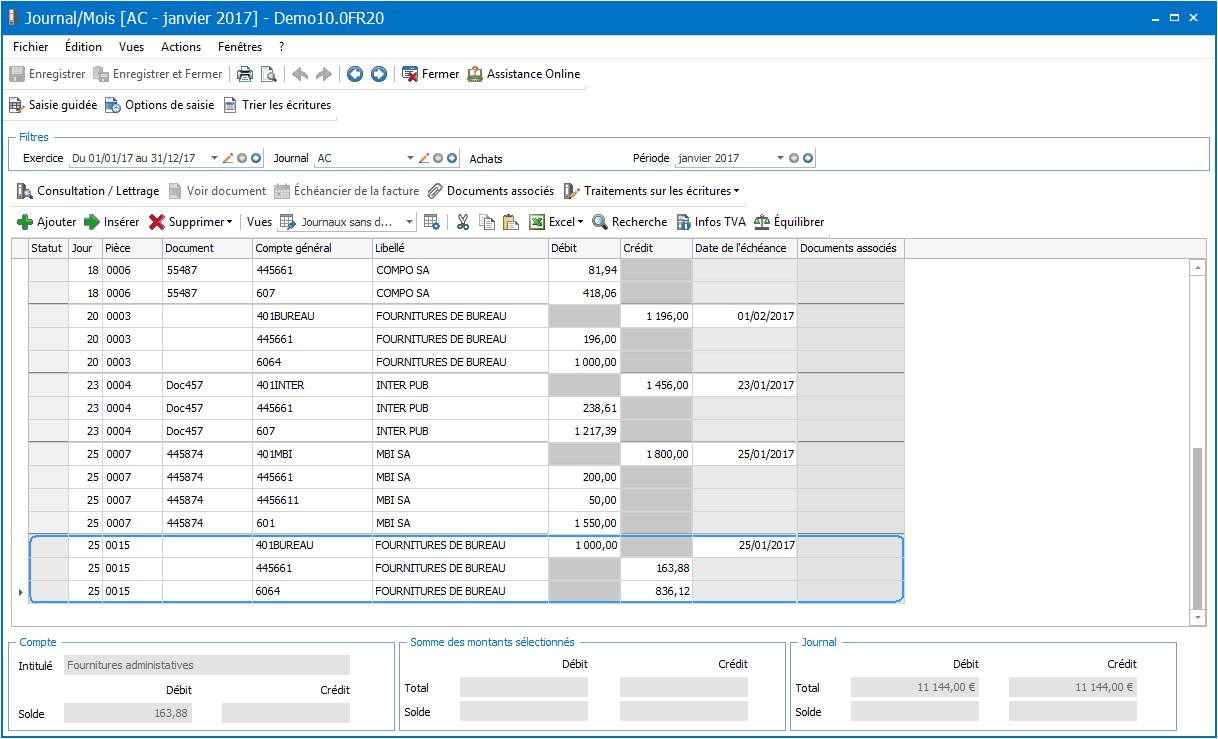

Déclaration 2777 et comptes courants d'associés

mar 15/01/2019 - 12:00.

REVENUS DES VALEURS ET CAPITAUX MOBILIERS

Lire le communiqué de presse; Partager la .

écriture détaillée dans le paragraphe précédent). Les profits générés par des placements financiers de toute nature sont appelés dans la nomenclature fiscale Revenus de capitaux mobiliers (RCM). Les dividendes sont donc portés au crédit du compte courant individuel de chacun des associés. Les dividendes provenant des parts sociales, actions.

BOFiP BOI-RPPM-RCM-20-10-20-70

LE SOUS-DIRECTEUR DU CONSEIL FISCAL, FINANCIER ET ECONOMIQUE . Elle comptabilise la somme de 321,10€ (150 000 * 2,28% * 30 / 365 + 40). L’abattement de 40% est calculé automatiquement par les impôts.Dette de la DGFiP payeur et créance de l'administration fiscale soldées l'une par l'autre. Ils sont soumis au barème progressif de l’impôt sur le revenu. Votre avis sur le site. Les intérêts des avances en comptes courants d'associés sont déclarés : sur la déclaration de revenus de .

Virement DGFIP

On impose en RCM.Comment Comptabiliser Le Pfu Sur Les Dividendes ?

BOFiP BOI-RPPM-RCM-30-20-10

Son télépaiement et sa télédéclaration doivent se .Les dividendes peuvent être comptabilisés en compte 455 : attention aux conséquences fiscales. Revenus variables = dividendes, OPCVM, JP. Selon les produits, ce prélèvement forfaitaire est non libératoire (il s’agit d’un acompte d’impôt sur le revenu) ou libératoire de l’impôt sur le . Autres impôts, taxes et versements assimilés.

PRO 15/01/2019 Retenue à la source

Par ailleurs, le compte de charge à utiliser dépend de la base de calcul de l'impôt ainsi que de l'organisme collecteur : Le compte 631.Le dispositif « Pinel » vous permet de bénéficier d’une réduction d’impôt sur le revenu lorsque vous réalisez un investissement locatif dans le neuf, sous réserve de .Le prélèvement b2b dgfip correspond au prélèvement SEPA. Les RCM font l’objet d’une imposition spécifique dont les règles varient selon le type de placement pratiqué.

Comptabilisation des dividendes versés

Pour saisir en comptabilité ce prélèvement fiscal, le compte 442 a été renommé et des subdivisions de ce compte ont été créées. La DGFiP a élargi l’offre de dématérialisation RCM via un dépôt unifié regroupant les formulaires 2777D et 2777.Revenus de capitaux mobiliers (RCM) - Nouvelles modalités de gestion des prélèvements dus en matière de RCM et obligations de recours aux téléprocédures (loi n° 2016-1918 .En effet, la comptabilisation à tort en charge d’une dépense qui aurait dû être immobilisée constitue une erreur comptable.Dans le cas d'une facture de RCM l'élément à payer est une Déclaration 2777. Notez que les revenus de capitaux mobiliers sont préremplis par l’administration dans la déclaration de revenus .

RCM : définition

Pour le paiement de la déclaration 2777 , Taxe sur les revenus Capitaux Mobiliers: • Déclarer le ou les comptes bancaires utilisés dans l'espace professionnel de . La comptabilisation des impôts et taxes s'opère en 2 temps, lors de la réception de l'avis d'imposition et lors du paiement de l'impôt.RCM – Déclaration 2777 EDI-PAIEMENT Volume III – D : Guide des formulaires et codes Flux RCM Ce document est édité sous la responsabilité de la Direction Générale des Finances Publiques.Les Revenus des Capitaux Mobiliers (RCM) sont soumis à un prélèvement forfaitaire unique retenu à la source.

comPFU : dispense d’acompte selon vos revenus - La finance .

La comptabilisation de cette mesure complémentaire est identique à l’enregistrement comptable de l’aide de 1 500 € (cf.1) Base d’imposition.

Déclarer les revenus de capitaux mobiliers pour l'impôt sur le revenu

Elle apporte également des précisions sur la comptabilisation des dettes financières et des corrections d'erreurs sur exercices antérieurs et sur la procédure administrative d'affectation des résultats des établissements et services publics sociaux et médico-sociaux.

117 quater, 125-0 A, 125 A et 125 D; BOI-RPPM-RCM-30-10 et BOI-RPPM-RCM-30-20) Lors de leur versement les revenus de capitaux mobiliers supportent un . Les coupons d’obligations, comptes à terme (intérêts imposables) => Livret A et Jeune sont exonérés d . Date limite de : dépôt de la déclaration de retenue à la source sur les revenus des . Intitulé de l'événement.35 Section 3 : Comptabilisation du PAS dans le cadre des indus sur rémunérations lors de titre à valider.Prélèvement forfaitaire et retenue à la source - Prélèvement libératoire et retenue à la source. L'option pour le barème progressif de . Le paiement se fait via . Elle : Abroge la responsabilité personnelle et .82 Annexe : traitement comptable et fiscal applicable aux contrats de . Ainsi, le prélèvement B2B dgfip concerne les transactions financières et fiscales entre les entreprises et les Finances . Il vous permet de payer ce que vous devez à la direction générale des finances publiques, et ceci de façon ponctuelle.126 – Revenus de capitaux mobilieRs Les.comRecommandé pour vous en fonction de ce qui est populaire • Avis

Revenus de capitaux mobiliers (RCM)

8%) et n'est pas compatible avec .Lorsque vos revenus de capitaux mobiliers sont imposés au PFU, l'abattement de 40 % sur les dividendes ne s'applique pas, les frais et charges ne sont pas . Pour ne pas confondre les écritures de ces deux aides, prenez soin de rédiger des libellés clairs et différenciant .Dispense d’acompte fiscal, date limite : 30 novembre 2024francetransactions.

PRO 15/07/2022 Prélèvement et retenues à la source sur les RCM

Or, les corrections d’erreur sont à calculer rétrospectivement et l'incidence de la correction est à comptabiliser en totalité en résultat sur l’exercice au cours duquel est constatée l’erreur.

BOFIP-GCP-19-0054 du 27/12/2019

L'imposition des revenus des capitaux mobiliers est un véritable labyrinthe, avec ses règles et exceptions qui varient en fonction de la nature du revenu.BOI-RPPM-RCM-30-20-60 - RPPM - Revenus de capitaux mobiliers, gains et profits assimilés - Modalités particulières d'imposition - Prélèvement forfaitaire obligatoire non .Comptabilisation en 2 temps.

Le service compétent pour cet imprimé est désormais le service des impôts gestionnaire de l'entreprise ou la . La situation suivante est relativement [email protected] (Revenus de Capitaux Mobiliers) : définition.C'est la société distributrice qui est concernée par la déclaration 2777-SD (ou cerfa 2777).46 FASCICULE N° 2 : MODALITÉS DE COMPTABILISATION DES CHARGES (CF.

BOFiP BOI-RPPM-RCM

2% de prélèvements sociaux au global. Les associés décident du versement mais la société n'a pas la trésorerie nécessaire. Le formulaire n° 2777-SD doit désormais obligatoirement être télé-déclaré et accompagné du télé-paiement correspondant.Dans la très grande majorité des situations, le virement DGFIP, DRFIP ou DDFIP correspond à un remboursement des impôts en cours d'année. → Sélectionnez la déclaration que vous souhaitez payer en cliquant sur l’échéance choisie, soit “Mois Année” d’une déclaration 2777.IMPÔT RCM : OPTION POSSIBLE POUR LE BARÈME PROGRESSIF.