Réduction générale des cotisations arrco

Étape 2 : le calcul de la réduction.

Circulaire Agirc-Arrco 2019-19-DRJ

Troisième épisode de la série « Le décodeur de la retraite .frRecommandé pour vous en fonction de ce qui est populaire • Avis

La réduction générale

Cette exonération s'applique pour les salariés dont les rémunérations brutes sont comprises entre 1 SMIC et 1,6 SMIC.

circulaire 2021-05-DRJ

Qu'est-ce que la retraite complémentaire ? Quel est son fonctionnement ? Quels sont les taux de cotisation des différents régimes de retraite ? Comment ces taux sont . La part salariale est exonérée pour la fraction de rémunération inférieure ou égale à 0,79 . Les modalités de calcul ont été réformées pour les périodes courant à partir du 1er .comCalcul de la réduction générales des cotisations - Urssafdeclaration.

Comment corriger les erreurs déclaratives

Cet allègement concerne les salaires qui ne dépassent pas 2 827,07 € bruts par mois.004 - 78,13 (3) CODIFICATION COMPLÉMENTAIRE ATTENDUE À COMPTER DE LA NORME DSN 2020 Code de cotisation individuelle S21.

La réduction générale des cotisations patronales, appelée aussi zéro cotisations Urssaf ou anciennement réduction Fillon, permet à l'employeur de baisser le montant de ses cotisations patronales.001 109 - Exonération de cotisations .

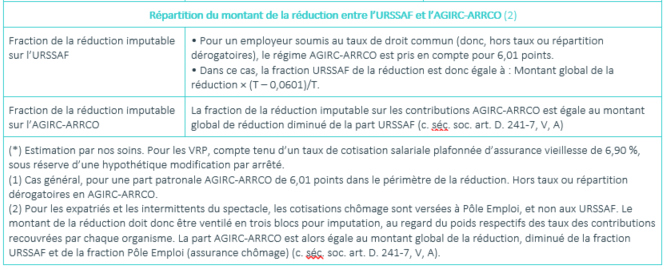

T = total des cotisations patronales dans le champ de la réduction FILLON ; RAB= Rémunération Annuelle Brute ; a= 1; b= 100/90. T = total des cotisations patronales dans le champ de la réduction FILLON ; RAB= Rémunération Annuelle Brute.La réduction générale des cotisations patronales est étendue aux cotisations de retraite complémentaire depuis le 1 er janvier 2019.profit d’un élargissement du champ de laréduction des cotisations sociales acquittées par les entreprises.cotisations patronales éligibles à la réduction générale après application de la majoration (b) = 600 € (540 € × 100 ÷ 90) ; réduction générale calculée = 580 €.

003 1 300,00(2) Montant de cotisation S21. Ce paramètre T correspond aussi au montant maximal du coefficient de la réduction (à .Étape 1 : détermination du coefficient.Cotisations AGIRC-ARRCO 2022 - LégiSociallegisocial.Le montant de la réduction générale est déclaré sous le code « 106 - Réduction générale des cotisations patronales Agirc-Arrco ». Les situations particulières.Vous trouverez ci-dessous les formules de calcul vous permettant de déterminer, en fonction de votre effectif, le montant de la réduction générale à déduire sur les cotisations versées à l’Urssaf et aux Institutions de retraite complémentaire. Montant de la réduction × (0,2593 ÷ 0,3194). Ainsi, si les IJ prévoyance sont versées sur le mois de l’absence, elles ne sont pas des éléments non impactés par l’absence mais sont traitées comme le seraient des indemnités complémentaires employeur. Vous n’avez renseigné la réduction générale que pour la partie Sécurité sociale ou que pour la partie Agirc-Arrco ? Lors de votre prochaine DSN, transmettez une régularisation de la période erronée en ajoutant la .C= (T/0,6) × [ (1,6 × a × SMIC calculé pour un an/ RAB-) 1] × b. Cette valeur, qui pouvait déjà se déduire de l’arrêté sur les majorations de cotisation AT/MP, avait été confirmée par le site Internet .Le coefficient maximal de réduction est de 0.frLa réduction générale - Urssaf. Détermination du coefficient C.la réduction générale des cotisations patronales (« aides à domicile » et exonérations spécifiques aux départements d’Outre-Mer (LODEOM)) ; - pour modifier l’exonération applicable aux cotisations salariales dues par les apprentis.La Loi de financement de la Sécurité sociale pour 2018 instaure à compter du 1er janvier 2019 une réduction générale des cotisations renforcée prenant en compte les .La part des cotisations AT/MP sur laquelle peut s’imputer la réduction générale dégressive est fixée à 0,69 point en 2020 (au lieu de 0,78) (c. Pour les périodes d’emploi accomplies à compter du 1 er janvier 2024, le paramètre T pris en compte dans la formule de calcul de la réduction générale est . Parfois encore appelée réduction Fillon, la réduction générale des cotisations patronales est un dispositif permanent.Les cotisations pour la retraite complémentaire Agirc-Arrco sont dues sur les rémunérations de tous les salariés, non-cadres et cadres, cotisant au régime général de .

La retraite complémentaire AGIRC/ARRCO.

La réduction générale de cotisations patronales 2021

La réduction Générale s’applique sur quelles cotisations AGIRC-ARRCO ? Sur quelles bases les cotisations sont-elles allégées ? Comment déclarer cette réduction ? La .Tableau des cotisations 2021.Enfin, la réduction générale de cotisations patronales vient simplement diminuer le montant à comptabiliser.

DSN-FIAB, au service de la qualité de vos DSN

Le paiement des cotisations Agirc-Arrco est obligatoire, avec une date limite de paiement fixée au 25.Télécharger gratuitement.La réduction générale des cotisations patronales, appelée aussi zéro cotisations Urssaf ou anciennement réduction Fillon, permet à l'employeur de baisser .Réduction générale des cotisations (y ompris la ontri ution patronale d’assuran e chômage) L’avantage que représente l’exonération des otisations salariales d’origine légale ou conventionnelle est maintenu Appliquée à la retraite complémentaire AGIRC-ARRCO, l’exonération des cotisations salariales porte sur : - le taux retraite obligatoire - le taux .

Les employeurs bénéficient, sous certaines conditions, d’une réduction générale des cotisations et contributions patronales sur les rémunérations .

Connaître les exonérations

Cotisations visées.

Réduction générale des cotisations

Car si les cotisations n’évoluent pas, le nombre de point acquis grâce à votre salaire varie dans le temps. Les cas particuliers de correction du coefficient.Les employeurs bénéficient, sous certaines conditions, d’une réduction générale des cotisations et contributions patronales sur les rémunérations inférieures à 1,6 Smic par an. 241-2-4 ; décret 2020-2 du 2 janvier 2020, JO du 3).La réduction générale de cotisations patronales dite réduction Fillon porte sur les cotisations Urssaf 1, la contribution au FNAL 2, la contribution solidarité autonomie, ainsi que, depuis 2019, sur les cotisations de retraite complémentaire Agirc-Arrco (dans la limite de 6,01 points) et d’assurance chômage.Une attention particulière sera accordée aux contrôles de la réduction générale des cotisations patronales qui, en 2022, a représenté un enjeu financier de . La réduction générale des cotisations patronales s’applique sur la part patronale des cotisations maladie-maternité-invalidité-décès et vieillesse, des cotisations de retraite complémentaire obligatoire Agirc-Arrco et de la contribution d’équilibre général ainsi que sur la contribution d’assurance chômage, la . Ce n'est que lorsque l'entreprise fait appel au TESE ou CEA qu'il n'y aura généralement qu'un seul compte de charges et un seul compte de tiers pour le . Depuis le 1er janvier 2019, les cadres, historiquement affiliés à la caisse AGIRC, et les non-cadres, historiquement affiliés à la caisse ARRCO, sont soumis au même régime de retraite complémentaire.Pour déclarer le montant de la réduction des cotisations de retraite complémentaire liée à la réduction générale, un nouveau code cotisation individuelle pour la retraite complémentaire, intitulé Réduction générale des cotisations patronales Agirc-Arrco, (bloc 81 type 106) a été ajouté.

Décodeur de la retraite : le paiement des cotisations

106 – Réduction général des cotisations patronales Agirc-Arrco Montant d’assiette S21. Cette réduction n’a aucune incidence sur les droits des salariés. La part de réduction générale relative à la retraite complémentaire ne doit pas être intégrée au bloc 23 destiné aux Urssaf, ni pour les codes 668 et 669, ni pour les codes 671 et 801.Ainsi, le champ d’application de la réduction générale des cotisations patronales s’étend notamment aux cotisations de retraite complémentaire, pour les périodes d’emploi à compter du 1er janvier 2019.La part patronale des cotisations est exonérée dans le cadre de la réduction générale. «Les points Agirc-Arrco sont calculés sur les cotisations . La rémunération à prendre en compte.Réduction Fillon : quels changements en 2024 - Rue de la .Au 1 er janvier 2019, la réduction générale des cotisations est étendue aux cotisations patronales de retraite complémentaire (AGIRC-ARRCO) et au 1 er octobre 2019 à la contribution patronale d’assurance chômage (taux à 4. La réduction générale des cotisations patronales change la donne pour les entreprises et leurs collaborateurs dont les salaires sont peu élevés. Ainsi, depuis le 1er janvier 2019 : - les dispositifs d’exonération d’ores et déjà applicables aux cotisations de retraite . Consultez toutes les informations concernant les modalités de paiement et . La présente circulaire AGIRC-ARRCO apporte à ce sujet une importante précision.Réduction générale des cotisations : les paramètres de calcul changent au 1 er janvier 2024 .

Réduction générale de cotisations patronales de Sécurité sociale

À compter du 1er janvier 2024, le SMIC passe de 11,52€ (montant au 1er mai 2023) à 11,65€ de l'heure (+1,13%).

Qu'est-ce que la réduction générale des cotisations

frRecommandé pour vous en fonction de ce qui est populaire • Avis

La réduction générale des cotisations

Les charges sociales sont désormais réglées par prélèvement via la DSN.

Le paramétrage 2020 de la réduction générale de cotisations patronales

le paiement des cotisations. Les cotisations doivent être répartis comme suit : 60% pour .Vous trouverez ci-dessous les formules de calcul vous permettant de déterminer, en fonction de votre effectif, le montant de la réduction générale à déduire . Elle implique en revanche un calcul complexe et une veille constante pour suivre les évolutions de coefficients.DSN-FIAB, c’est un service en ligne mis à votre disposition par l’Agirc-Arrco pour fiabiliser les données nominatives déclarées dans la DSN, autrement dit s’assurer de leur conformité ! Qui est concerné par la réduction générale ? Seules les .À compter du 1 er janvier 2024.Bulletin Officiel de la Sécurité Sociale.

Réduction Fillon : les dernières évolutions du calcul

Il est accessible : Sur les espaces sécurisés des sites web des groupes de .

Réduction générale des cotisations AGIRC-ARRCO

La réduction générale des cotisations patronales est la baisse de charges pour les salaires ne dépassant pas 1,6 Smic par an.05%) (Décret N°2018-1356 du 28 décembre 2018). La réduction générale (réduction . Détermination du Smic à prendre en compte. La réduction générale des cotisations patronales s’applique sur la part patronale des cotisations maladie-maternité-invalidité-décès et vieillesse, des cotisations de retraite complémentaire obligatoire Agirc-Arrco et de la contribution d’équilibre général ainsi que sur la cotisation d’allocations familiales, sur la .Consultez les informations relatives à la réduction générale des cotisations ou aux différentes exonérations dont votre entreprise peut bénéficier au titre des cotisations .La réduction générale est égale au produit de la rémunération annuelle brute soumise à cotisations par un coefficient annuel.Exemple de calcul pour 2023. Cette réduction est accessible sous conditions à la plupart des employeurs soumis à l’obligation d’assurance chômage et s’applique aux rémunérations inférieures à 1,6 Smic (2 827,07 € brut mensuel au 1 er . Ce calcul s’effectue en 3 étapes : . Les entreprises sont exonérées des cotisations patronales Agirc-Arrco pour les salariés dont les rémunérations brutes sont . Pas toujours évident de se tenir à jour sans une solution .Assurez-vous que vous déclarez bien la réduction générale sur les versants Sécurité sociale et retraite complémentaire Agirc-Arrco.