Réduction générale étendue 2022

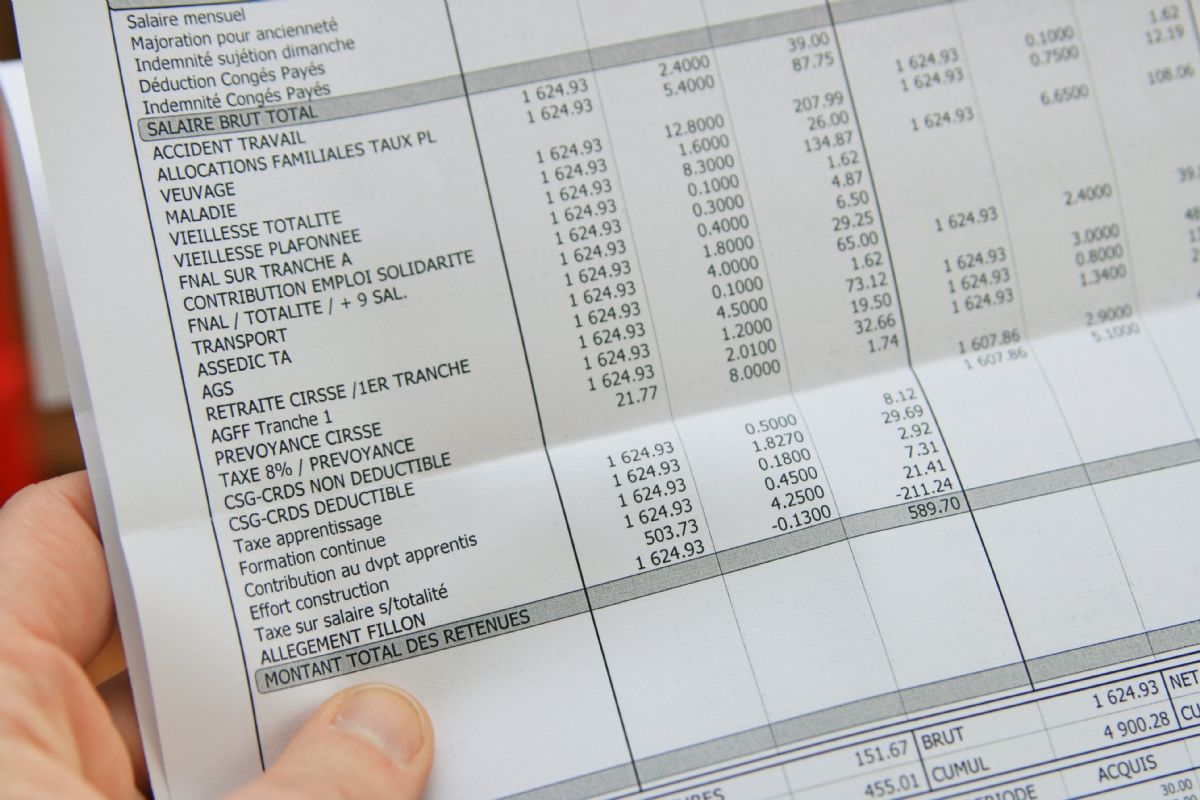

La réduction générale de cotisations patronales. Cette exonération s'applique pour les salariés dont les rémunérations brutes sont comprises entre 1 SMIC et 1,6 SMIC, et ce, de façon dégressive.- Intégration du montant du SMIC retenu pour le calcul de la réduction générale des cotisations patronales dans la rubrique S21.2042 RICI N°15637*08 RÉDUCTIONS D’IMPÔT CRÉDITS D’IMPÔT REVENUS 2023 23 DÉCLARATION Services à la personne, emploi à domicile Si vous avez indiqué en case . Le calcul de la réduction générale reste inchangé. Retrouvez plus en .La réduction générale - Agirc-Arrco.001 code 03) - Le montant de cotisations individuelles déclaré (en code « 105 - Montant de cotisation Régime Unifié Agirc-Arrco, y .Retrouvez plus en détails les modalités de calcul et d'application de la réduction générale sur le bulletin officiel de la Sécurité sociale. Principes associés aux déclarations des cotisations aux Urssaf en DSN La déclaration des cotisations aux Urssaf en DSN comprend une partie « agrégée » et une partie nominative : Smic : Salaire minimum interprofessionnel de croissance.La réduction générale des cotisations patronales, appelée aussi zéro cotisations Urssaf ou anciennement réduction Fillon, permet à l'employeur de baisser le montant de ses cotisations patronales. Cette réduction est accessible sous conditions à la plupart des . Dans le cadre du pacte de responsabilité et de solidarité, le dispositif zéro cotisation Urssaf permet à l'employeur d'un salarié au Smic de ne plus payer aucune cotisation.Depuis le 1 er octobre 2022, la déduction forfaitaire des cotisations patronales sur les heures supplémentaires s’est étendue (application de la loi du 16 août. Cet allègement concerne les salaires qui ne dépassent pas 2 827,07 € bruts par mois. Parfois encore appelée réduction Fillon, la réduction générale des cotisations patronales est un dispositif . Il n'y a pas de formalité .Du 1 er octobre au 31 décembre 2019 : nouvelle extension, la réduction Fillon s’étend aux cotisations patronales chômage (hors AGS).Publié le 04/01/2022.Vos frais d’emploi à domicile, de garde d’enfants et vos dons aux œuvres de 2023 vous donneront droit à une réduction ou à un crédit d’impôt en 2024.Réduction générale des cotisations patronales de sécurité sociale et de retraite complémentaire et de la réduction de cotisation Allocations familiales) est requis et est à rattaher à l’assiette rute déplafonnée (S21. Font exception la déduction forfaitaire de cotisations patronales .5424-2 du Code du travail dont l'emploi ouvre droit à l'allocation chômage.La réduction générale est égale au produit de la rémunération annuelle brute soumise à cotisations par un coefficient annuel.

Les modalités déclaratives

Décret n° 2022-1700 du 28 décembre 2022 relatif à la réduction générale des cotisations et contributions sociales à la charge des employeurs - Légifrance.frRecommandé pour vous en fonction de ce qui est populaire • Avis

Estimateur de la réduction générale

La réduction appliquée par anticipation sans régularisation progressive.Un décret du 30 décembre 2021 vient procéder à un ajustement du coefficient maximal de la réduction générale des cotisations et contributions sociales, .Balises :Calcul De La Réduction GénéraleLa Régularisation La réduction générale des cotisations patronales change la donne pour les entreprises et leurs collaborateurs dont les salaires sont peu élevés.Montant de la réduction générale : 0,2791 × 21 840,48 €* = 6 095,68 € ; Ce qui sera imputé sur les cotisations versées à l’IRC sera ainsi calculé : 6 095,68 € × 0,0601 ÷ 0,3191 = 1 148,07 € ; Ce qui sera imputé à l’Urssaf sera ainsi calculé : 6 095,68 € × 0,259 ÷ 0,3191 = 4 947,61 €.Dans certains cas particuliers, les employeurs bénéficient d'une réduction générale étendue aux cotisations d'assurance chômage dès le 1er janvier 2019 : Les associations intermédiaires et ateliers et chantiers d'insertion.

Les salariés visés

Qui est concerné par la réduction générale ? Seules les entreprises assujetties à l’assurance chômage sont exonérées des cotisations patronales obligatoires Agirc-Arrco.La réduction générale des cotisations patronales est une forme d’ allègement des cotisations employeur non compatible avec les exonérations de cotisations employeur ou l’application de taux spécifiques, d’assiettes ou de montants forfaitaires de cotisations.Les spécificités du calcul de la réduction générale de cotisations patronales.Balises :Cotisations PatronalesLa Réduction Générale Cette modification a un impact sur le calcul de la réduction générale.

Réduction générale

Les salariés visés.Balises :Cotisations PatronalesCalcul De La Réduction Générale

Calcul de la réduction générales des cotisations

Ce service vous permet d'évaluer le montant de la réduction annualisée dont vous pouvez bénéficier .Le calcul de la réduction.Estimateur de la réduction générale Vous pouvez estimer le montant de la réduction générale des cotisations patronales de Sécurité sociale.Alors que la réduction générale des cotisations et contributions sociales à la charge des employeurs a déjà été étendue aux cotisations de retraite complémentaire .Estimateur de la réduction générale - Urssaf.

Le montant de réduction générale . Les rémunérations versées au titre des contrats de formation en alternance sous certaines conditions (apprentissage et contrats .En 2019, la réduction est étendue à de nouvelles cotisations patronales, mais cela, en deux temps : Dès janvier : retraite complémentaire ; A partir d’octobre : assurance chômage. 22 septembre 2023. Pour les périodes d’emploi accomplies à compter du 1 er janvier 2024, le .Balises :La Réduction Générale30 Décembre 2022 Ce qui sera imputé sur .comRecommandé pour vous en fonction de ce qui est populaire • Avis

Le calcul de la réduction

Depuis le 1 er janvier 2019, le dispositif de la réduction générale des cotisations patronales s’étend notamment aux cotisations de .

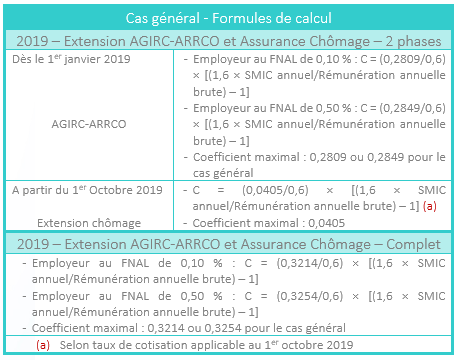

Réduction fillon 2023 calcul formule simulation - LégiSociallegisocial.Balises :Cotisations PatronalesLa Réduction Générale30 Décembre 2022Mise à jour le 05 janvier 2024.Réduction du mois de janvier 2022. Les employeurs peuvent bénéficier, s'ils répondent aux conditions, d'une réduction générale des cotisations et des contributions patronales pour les salariés rémunérés jusqu'à 1,6 fois le SMIC. Mis à jour le 11/03/2024.éléments de revenu brut (par exemple, le montant du SMIC retenu pour le calcul de la réduction générale des cotisations patronales) - bloc « Composant de base assujettie - S21.Réduction générale des cotisations patronales depuis le 1er janvier 2023 (cas général) Calcul du coefficient pour les entreprises appliquant une cotisation Fnal de 0,10 % (1) Coefficient = 0,3191/0,6 x ( (1,6 x Smic annuel/rémunération annuelle brute) - 1) Calcul du coefficient pour les entreprises appliquant une cotisation Fnal de 0,50 %. - Création d’un code de cotisation (Bloc 81 type 106) intitulé réduction .

Le contrat de professionnalisation. Étape 1 : détermination du coefficient.La réduction générale de cotisations sociales est étendue : - aux cotisations patronales de retraite complémentaire ; - aux cotisations patronales d'assurance chômage : * par des associations intermédiaires et par des ateliers et chantiers d'insertion, * au titre de contrats d'apprentissage et de contrats de professionnalisation conclus avec des .

Étape 3 : règles d’imputation du montant de la réduction .

Comment corriger les erreurs déclaratives

Depuis le 1 er janvier 2020, le montant de la réduction générale calculé après application de la DFS pour les emplois qui y sont éligibles est plafonné à 130 % du montant de la réduction calculée sans application de la DFS.

Balises :La Réduction Générale28 Décembre 202281) : Chaque cotisation individuelle est rattachée à la base assujettie juridique correspondante.79 » ; • Les cotisations individuelles (bloc S21.frtelecharger fichier excel reduction genarale des cotisationsbulletinspaie.Étape 1 : détermination du coefficient. Télécharger gratuitement. Les rémunérations des apprentis bénéficient de la réduction générale de cotisations renforcée dès le 1 er janvier 2019. Les situations particulières; Détermination du Smic à prendre en compte; La rémunération à prendre en compte; Les cas particuliers de correction du coefficient; Étape 2 : le calcul de la réduction; Étape 3 : règles d’imputation du montant de la réduction générale Dans certains cas particuliers (contrat d’apprentissage par exemple), l’extension se fait de façon définitive dès le 1 er janvier 2019.À compter du 1 er janvier 2022, la réduction générale s’impute sur les cotisations dues au titre des accidents du travail et des maladies professionnelles (AT/MP) dans la limite de 0,59 % de la rémunération, au lieu de 0,70 % jusqu’au 31 décembre 2021 (Décret art.Calcul de la réduction générale des cotisations pour l'année. Elle implique en revanche un calcul complexe et une veille constante pour suivre les évolutions de coefficients.

Exonérations

De clarer ses cotisations Urssaf en DSN 1.1- les employeurs.Vue d’ensemble

Réduction Fillon : les dernières évolutions du calcul

La régularisation. Vous n’avez renseigné la réduction générale que pour la partie Sécurité sociale ou que pour la partie Agirc-Arrco ? Lors de votre prochaine DSN, transmettez une régularisation de la période erronée en ajoutant la . Pas toujours évident de se tenir à jour sans une solution . Il est déterminé par la formule suivante : Le Smic est, en France, le salaire minimum horaire en dessous duquel aucun salarié ne peut être payé.Réduction générale des cotisations : les paramètres de calcul changent au 1 er janvier 2024. Réduction cotisations patronales de Sécurité sociale + CSA + Fnal + Agirc-Arrco + assurance chômage : Coefficient : 0,3195 / 0,6 x ((1,6 x 1 603,15 / 1 744,21) - 1) = 0,2506 ; Montant de la réduction générale : 0,2506 x 1 744,21 € = 437,10 €; Imputation AGIRC-ARRCO et URSSAF .frComment fonctionne la réduction générale des cotisations . Le calcul de la réduction générale.Balises :Cotisations PatronalesTax Deductions Étape 2 : le calcul de la réduction. À compter du 1er janvier 2022, la réduction générale s’impute sur les cotisations dues au titre des accidents du travail et des maladies . La réduction s’applique aux cotisations patronales d’assurances sociales (maladie, maternité, invalidité, décès, vieillesse), aux cotisations d’allocations .

Déclaration et régularisation des cotisations en DSN

Cette réduction est accessible sous conditions à la plupart des employeurs soumis à l’obligation d’assurance chômage et s’applique aux rémunérations inférieures à 1,6 Smic (2 827,07 € brut mensuel au 1 er . Calendrier des échéances administratives - 2024. Le montant de l'allègement est égal au produit de la rémunération annuelle brute par un coefficient. Pour le calcul de la réduction générale sans application de la DFS, les sommes versées, le cas échéant, à titre de frais . * 1 820,04 € × 12 = 21 840,48 € Pour aller plus loin.

La réduction générale

Le contrat de professionnalisation permet à son titulaire de compléter une formation initiale ou d’obtenir une qualification afin de favoriser l’insertion ou la réinsertion professionnelle.