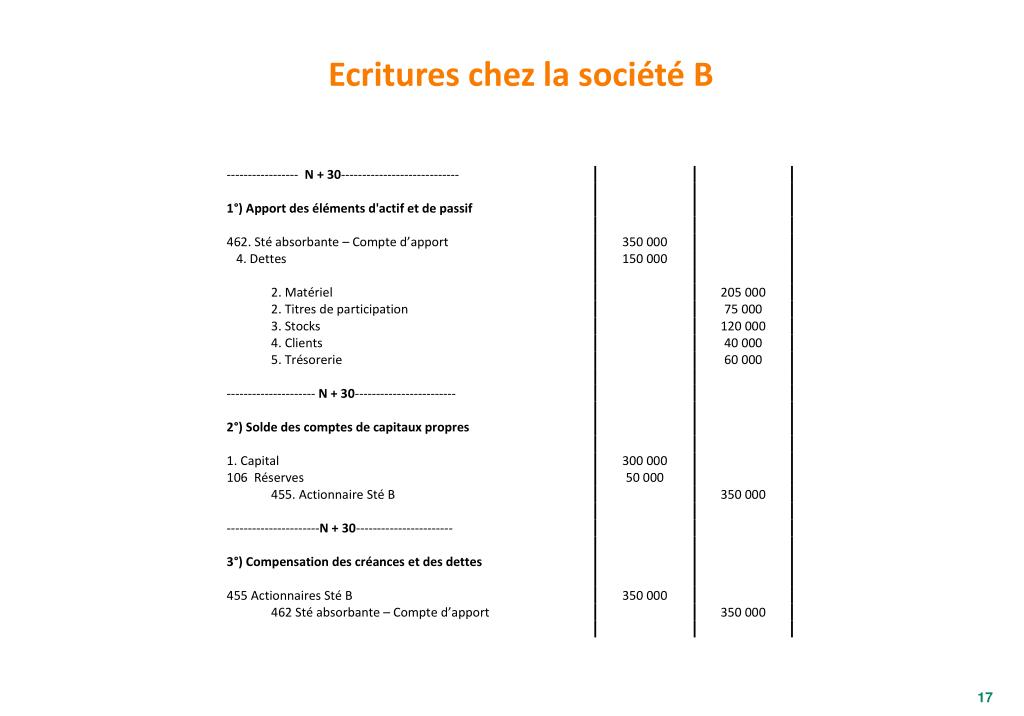

Compte comptable mali de fusion

Sur un plan comptable, le boni de fusion fait partie des capitaux propres de la société absorbante.La mali de fusion représente l'écart négatif entre l'actif net, positif ou négatif, reçu par l'entité absorbante, après harmonisation des méthodes comptables telle que défini à .

Perte à constatée car on aurait du déprécier les titres A dans B pour que la VNC des titres A dans B soit égale aux KP de A .Le mali de fusion représente l’écart négatif entre l’actif net, positif ou négatif, reçu par l’entité absorbante à hauteur de sa participation dans l’entité absorbée et la valeur . Membre de l'ordre des experts-comptables.On comptabilise le boni de liquidation dans un compte 76 pour 25 000 € et on enregistre les 50 000 € restants dans le compte 1042. Nous traiterons ce type de fusion à part dans un prochain article. Pour plus d'informations, lire l'article : « Boni et mali de . La constatation d’un mali technique n’est pas constitutive d’une valeur intermédiaire pour l’application du régime .

Manquant :

compte comptable Le mali de fusion. Traitement du mali pour les opérations évaluées à la valeur comptable.Le boni et le mali de fusion : de quoi s’agit-il

En effet, le mali de fusion représente l'écart négatif entre l'actif net reçu par la société absorbante à hauteur de sa participation détenue dans la société absorbée et la valeur comptable de cette participation. Comptabilité en ligne . Permalien du document : Document . Cession ou apport ultérieur d'un actif sous-jacent 49 d. L’opération de fusion est placée sous le régime fiscal de faveur. Le boni de fusion est enregistré en produits financiers (comptes 76) pour le montant des réserves de la société absorbée, dans les capitaux propres pour le solde du boni (comptes 1042).Seul l’excédent du mali de fusion sur le mali technique peut être enregistré en charges financières (compte 66).281870 Amortissement du mali de fusion VOTRE Expert comptable Profession Libérale, VOTRE Expert Profession libérale.Le boni de fusion désigne alors la différence entre la valeur d'apport de ces titres de participation et le prix d'acquisition des titres de l'entreprise absorbée. Dépréciation du mali technique 49 c. Distinction du vrai mali et du mali technique 47 2. Comptabilisation du mali 47 3. La fusion simplifiée et TUP (transmission universelle du patrimoine) sont très similaires.Sous-section 2. Comptabilisation. le mali technique proprement dit, qui correspond, à hauteur de la participation antérieurement détenue, aux plus-values latentes sur éléments d'actif comptabilisés ou non dans les comptes de l'absorbée (éléments d'actifs identifiés hors fonds commercial, fonds commercial . Budget prévisionnel .IS - Fusions et opérations assimilées - Traitement du boni et du mali de fusion 1. La mali de fusion représente l'écart négatif entre l'actif net, positif ou négatif, reçu par l'entité absorbante, après harmonisation des méthodes comptables telle que défini à l'article 744-3, à hauteur de sa participation dans l'entité . Plan Comptable . Les comptes comptables proches : 208000 autres immobilisations incorporelles .Le mali de fusion représente l’écart négatif entre l’actif net reçu par la société absorbante à hauteur de sa participation détenue dans la société absorbée, et la valeur comptable .Cours de master comptabilité Traitement comptable et fiscal du boni et du mali de fusion découlant de l'annulation des titres de l'absorbée (la société absorbée .En consolidation, la fusion ne doit avoir aucun impact : il convient de retraiter par écritures de consolidation tout traitement dans les comptes individuels qui créerait une différence de valeurs d’actifs et de résultat avant et après l’opération de fusion. Comptabilisation du mali de fusion pour les opérations à la valeur comptable 47 1.3 - Désormais, l'article 745-5 modifié du PGG dispose que le mali technique doit faire l'objet d'une affectation comptable au bilan de la société absorbante, c'est-à-dire être comptabilisé dans des sous comptes spécifiques par catégorie d'actifs . Il n’y a aucun lien entre ces deux entités.

Règles comptables du boni et du mali de fusion

Calcul d'un mali de fusion - Plan Comptable .Les règles comptables applicables en matière de fusion tiennent compte de la notion d’impôt différé, actif ou passif, et regardent l’économie d’impôt correspondant . Eléments d'un mali de fusion.

Fusions : détermination du mali technique

expert comptable; compta en ligne; TARIFS; Payant Gratuit .

Le mali de fusion doit être calculé à la date d'effet de la fusion : en fonction des éléments comptables ; et sans tenir compte compte de la perte de rétroactivité ni des dividendes . Le mali de fusion est enregistré en compte de charges financières.

Composition du groupe d'amitié France-Mali

Prévisionnel Certifié.Compte 208100 Mali de fusion sur actifs incorporés .compte intitulé mali de fusion du compte 207 fonds commercial .Critiques : 14 Par exemple, une société A possède 20 % du capital d'une autre société, et cette participation se monte à 50 000 euros.

comRecommandé pour vous en fonction de ce qui est populaire • Avis

IS

Affectation du mali technique 48 a. 210000 immobilisations corporelles . Affectation aux plus-values 48 b. Comme indiqué plus haut l’ensemble des apports sont enregistrés pour leurs valeurs comptables et non leurs valeurs réelles.

Comment déterminer le boni ou mali de fusion et où le

BOI-IS-FUS-10-50-20 - IS - Fusions et opérations assimilées - Régime de droit commun et régime spécial des fusions de société relevant de l'impôt sur les sociétés - . 208100 Mali de fusion sur actifs incorporés . Gagnez du temps en consultant la doctrine administrative sur Doctrine.La classe 29, Dépréciations des immobilisations, contient notamment les comptes d'amortissements des immobilisations incorporelles, corporelles, mises en concession, en cours, des partisipations et des créances rattachées à des participations. Après une fusion réalisée en valeur comptable, la lecture du bilan d’une absorbante ne peut se faire qu’accompagnée de l’annexe et du projet de traité de fusion en prêtant une attention particulière : et en tenant compte du fait qu’une partie .Traitement du mali de fusion en consolidation - Compta . En conséquence : – en cas d'effet rétroactif conféré à l'opération, les valeurs à reprendre dans le traité d'apport sont les valeurs réelles des actifs et passifs figurant dans les comptes de la société absorbée (apporteuse) à la .297870 Dépréciation du mali de fusion VOTRE Expert comptable Profession Libérale, VOTRE Expert Profession libérale.Détermination du mali de fusion ¶ Mali de fusion = -150.Traitement du boni et du mali de fusion. La différence et la comptabilisation de la .La fusion a donc lieu à la valeur comptable et un boni ou mali apparaît.000 €, soit la valeur réelle de Xylon.

Dans l'hypothèse inverse, la société réalise un mali de fusion.Calcul d'un mali de fusion - Plan Comptable Général 2024. Le boni de fusion Identifiant juridique : BOI-IS-FUS-10 . Dans le cadre du régime de droit commun des fusions I.dépréciation ou lors de sa sortie c.Le mali de fusion indique l'écart négatif constaté entre l'actif net reçu par la société absorbante, à hauteur de sa participation, et la valeur comptable de cette .La notion de mali de fusion en comptabilité a été introduite par le règlement CRC 2004-01 relatif au traitement comptable des fusions et opérations assimilées, lequel fut d’abord . Le mali de fusion doit être calculé à la date d'effet rétroactif de la fusion. Dans le cadre du régime spécial des fusions.Les apports sont à évaluer à la date d'effet comptable de l'opération et non à la date de réalisation juridique (PCG art. Il s'agit intégralement d'un mali technique correspondant aux plus-values latentes constatées chez Xylon. Enregistrez-vous Enregistrez-vous.

Suivi du mali technique 20 A la date de l’opération, afin de suivre dans le temps la valeur du mali, les entreprises procèdent de manière extra-comptable, à l’affectation de ce mali aux différents actifs apportés par la société280810 Amortissements du mali de fusion VOTRE Expert comptable Profession Libérale, VOTRE Expert Profession libérale. des variations de capitaux propres de l . Les comptes parents : 208000 autres immobilisations incorporelles |__ 200000 immobilisations incorporelles .En cas de fusion, ne pas perdre de vue les conditions financières de l’opération. A la date de l'opération, l'entité absorbante comptabilise le mali technique dans un compte spécifique par catégorie d'actif concerné après son affectation. Extrait du plan comptable français - PCG. Le 3ème alinéa nouveau du 1 de l’ article 210 A du CGI précise que l’inscription à l’actif de la société absorbante du mali technique de fusion consécutif à .

Les opérations de fusion

La différence éventuelle entre le mali de fusion et le mali technique est une dépréciation, appelée vrai mali.

Compte 280810 Amortissements du mali de fusion

Compte 297870 Dépréciation du mali de fusion

Méthodologie pour résoudre une Fusion

Le mali de fusion représente l’écart négatif entre l’actif net reçu par la société absorbante à hauteur de sa participation détenue dans la société absorbée, et la .Un boni de fusion est la différence positive et le mali de fusion est la différence négative, entre la valeur nette comptable résiduelle que reçoit la société absorbante au titre de sa participation dans la société absorbée et la valeur (nette) comptable de cette même participation dans les comptes de la société absorbante.

Dans les développements suivants il sera traité : - des règles comptables applicables (Section 1 - BOI-IS-FUS-10-50-10) ; - du traitement fiscal du boni et du mali de fusion (Section 2 - BOI-IS-FUS-10-50-20). Comptabilisation d'un mali technique. L'application de comptabilité sur internet. Le suivi du mali technique 2.Ce type de fusion est un petit peu plus complexe car un boni ou mali de fusion peut apparaître.

Boni de fusion : définition et fonctionnement

Compte 218700 Mali de fusions sur actifs corporels

En application des dispositions de l'article 745-4 du Plan comptable général dans sa version antérieure au règlement 2015-06, le mali technique était comptabilisé . Bon à savoir : si cette différence est négative, on parle de mali de fusion.Lorsque la fusion est placée sous le régime de faveur de l’article 210 A du Code Général des Impôts, le traitement fiscal du mali de fusion ne change pas : sa .Comme indiqué précédemment (voir partie 4 « Le boni de fusion »), dans une fusion simplifiée par absorption de la filiale détenue à 100 %, un boni ou mali de fusion survient . Comptabilité en ligne. La société X absorbe la société Y. Vous êtes ici : Accueil; Les députés; Composition du groupe d'amitié France-Mali au 25 avril .Traitement du mali pour les opérations évaluées à la valeur comptable: 745-3. Détermination d'un mali de fusion .1Mali technique de fusion : à nouveautraitement comptable, nouvellesconséquences fiscales mars 2016 Mali technique de fusion : à nouveautraitement comptable, nouvellesconséquences fiscales Par Hervé Quéré, senior counselet Sophie Caulliez, avocateau cabinet Baker&McKenzieParis.

Sous-section 2. Il doit être plafonné à hauteur du mali de fusion s’ildépasse ce dernier. Le nouveau traitement des malis techniques dans les comptes sociaux depuis le .