Tva au réel

Les entreprises au régime réel simplifié doivent envoyer des déclarations semestrielles de TVA.Les déclarations à réaliser.Publié le 14 décembre 2023 - Direction de l'information légale et administrative (Premier ministre) Les entreprises soumises au régime réel simplifié de TVA doivent verser leur .Remplir sa déclaration de TVA mensuelle CA3 - Le coin .

Le régime mini réel est une option pour le régime du réel normal de TVA (avec dépôt de déclarations CA3 trimestrielles ou mensuelles) tout en restant au régime simplifié en matière d'imposition des bénéfices.frRecommandé pour vous en fonction de ce qui est populaire • Avis

TVA : le régime du réel simplifié d'imposition

NB : À partir de cette étape, ce mode d’emploi montre comment déclarer sa TVA lorsqu’on est au régime réel normal (formulaire CA3).

Forfait agricole, micro-BA : fonctionnement et avantages

Normalement, la déclaration de la TVA au niveau du mini réel est pareille à celle du régime du réel normal.La déclaration de TVA au régime mini réel.

TVA Nouvelles

Toute personne assujettie à la TVA est tenue de souscrire auprès de l’Administration Fiscale : une déclaration avant le 15 du mois qui suit la fin de la réalisation des opérations, si elle est soumise au régime du réel (CA>100 millions de F CFA) ou au régime simplifié d’imposition (CA compris entre 50 et 100 millions de F CFA);

Les entreprises à l’IR doivent ainsi .

[Déclaration TVA trimestrielle] Guide complet

Néanmoins, vous avez la possibilité d’effectuer la différence entre laBalises :Régime De TVARégime Réel SimplifiéValue Added TaxTva 2023

Le régime du réel normal de TVA

Balises :Régime De TVALe Régime RéelRégime Réel Normal Si la TVA annuelle due ne dépasse pas 4 000 .

Le passage de la franchise au régime réel de TVA.Régime d'imposition réel normal ou mini réel ou RSI (régime simplifié d’imposition) Le régime mini réel est une option pour le régime du réel normal de TVA .

WikiCréa met à votre disposition des fichiers Excel pour votre gérer votre .

Le régime réel normal de TVA expliqué par un expert-comptable

Pour une déclaration trimestrielle de la TVA, vous devez compléter la déclaration CA3. En 2016, le régime du forfait agricole a été abandonné au profit du « micro-BA » ou « micro-agricole ». Dans l’encadré 1, cliquez sur la période à déclarer. Ainsi, il est nécessaire de soumettre mensuellement la déclaration de TVA via le formulaire CA3.frDéclarer et payer la TVA | Entreprendre.Temps de Lecture Estimé: 5 min

Les régimes de TVA : Réel normal, réel simplifié et franchise de TVA

De la même manière, l’entreprise soumise au régime réel normal de TVA a des obligations déclaratives.

Franchise en base ou réel simplifié : quel régime de TVA choisir

Son taux varie . La fiscalité française permet aux .Le régime du réel normal d’imposition à la TVA est à conseiller à toutes les entreprises qui sont constamment en crédit de TVA de part leur activité (par exemple : achat de .Le régime réel simplifié de TVA présente l'avantage de simplifier les démarches administratives et d'étaler les paiements, facilitant ainsi la gestion de la .Balises :Régime De TVALe Régime RéelRégime Réel Simplifié+2Régime Réel NormalFranchise De TVAToutes les actualités - Page 1 sur 2 - Litiges, Taxe sur la valeur ajoutée (TVA), Vente et commerce. Les déclarations de TVA sont souscrites et payées par voie électronique.Le régime simplifié d'imposition est de droit pour les entreprises dont le chiffre d'affaires annuel est compris entre la limite prévue par l' article 293 B du CGI pour .

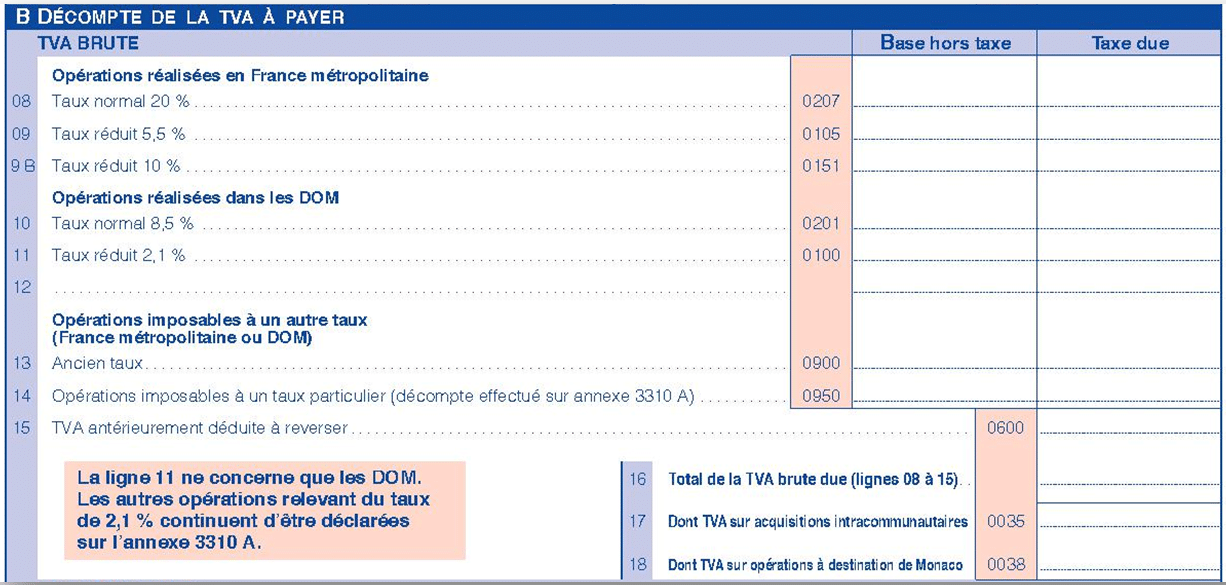

Déclarer sa TVA : un guide pas à pas

Il leur permet de déclarer et payer la TVA mensuellement au lieu de la verser tous les trimestres.Balises :Le Régime RéelRégime Réel SimplifiéTVAbénéficier d'un crédit de départ de TVA, qui concerne aussi bien ses stocks que ses immobilisations matérielles.Service-Public.La taxe sur la valeur ajoutée (TVA) est un impôt directement imputé sur le prix de vente hors taxes des biens consommés et des services utilisés. MAJ le 28/09/2023 Dans cette hypothèse, l’entreprise devient redevable de la TVA pour les opérations réalisées à compter du premier jour du mois au cours duquel ces limites sont . - 19/03/2024. Ces dernières varient selon que l’entreprise dépend de l’impôt sur le revenu (IR) ou de l’impôt sur les sociétés (IS). En effet, lorsque la TVA due est inférieure à 4 000 € par an, la déclaration n°3310 CA3 peut être déposée tous les trimestres. Les entreprises soumises de plein droit au régime simplifié d’imposition pouvaient, jusqu’à présent, opter pour le .Voir aussi notre article sur les statuts agricoles.En matière de TVA, une entreprise peut être soumise à l’un des trois modes d’imposition suivants : le régime du réel normal de TVA (avec le réel normal mensuel et l’option pour .Les redevables soumis au régime du réel normal déposent tous les mois une déclaration CA3 de liquidation de la TVA, indiquant pour le mois précédent, d'une part, le montant total des opérations réalisées et d'autre part, le montant des opérations taxables. Qu’est-ce que le régime réel simplifié de TVA ? Quelles sont les .Balises :Régime De TVALe Régime RéelRégime Réel SimplifiéSamuel Goldstein

Régime réel normal de TVA : tout savoir sur ce régime

Recommandé pour vous en fonction de ce qui est populaire • Avis

TVA

Le délai d’option pour le réel normal est aligné sur le délai de dépôt de la déclaration de résultats .Temps de Lecture Estimé: 7 min

Régime réel normal d'imposition : les seuils en 2024

Le régime réel normal de TVA est l’un des trois régimes de TVA applicables en France aux entreprises assujetties.Le « mini réel » est le quatrième régime de TVA. La réforme du « forfait agricole » et l’apparition du micro-BA. En cas de dépassement des seuils de TVA, il est obligatoire de basculer vers le régime réel de TVA, et ce à partir du 1er du mois de dépassement. Les entreprises . Le tableau ci . RÉEL NORMAL ou MINI RÉEL.Balises :Régime De TVALe Régime RéelRégime Réel SimplifiéTva 20231 – TVA au régime du réel normal : fonctionnement. Pour autant ils demeurent sous le . Deux acomptes semestriels doivent être versés en juillet et en décembre : le premier représente 55% de la TVA due l’année précédente et le second, 40% de la TVA. Il est possible que les numéros de ligne changent si vous êtes au régime réel simplifié. Ces déclarations représentent des acomptes de ce que l’entreprise a payé pendant la période précédente. Ce régime de transition est particulièrement destiné aux entreprises qui achètent beaucoup et vendent peu, ou celles qui disposent d'un crédit de TVA.Déclaration de TVA au réel simplifié .frentreprendre. Fiscalité auto-entrepreneur.Régime réel normal d’imposition et régime normal de TVA.Lors de la création de l'entreprise ou de la société, il convient de choisir le régime d'imposition à la TVA (franchise en base, régime simplifié d’imposition, régime .

La TVA au régime du réel normal

Rappelons simplement qu'ici, le régime réel normal s'applique dès 15 000€ de TVA due par an.Le régime réel simplifié d'imposition (RSI) de la taxe sur la valeur ajoutée (TVA) concerne :Balises :Régime De TVALe Régime RéelRégime Réel Simplifié Dépassement des seuils du régime de la franchise en base de TVA.C'est le cas notamment pour les salariés, qui peuvent choisir de déduire leurs frais au réel et de renoncer à la déduction forfaitaire.

Régime simplifié de TVA : Définition, avantages et inconvénients

Ainsi, lorsqu’une entreprise opte pour le régime mini réel, elle est dans l’obligation de procéder au dépôt mensuel de sa déclaration de TVA dénommée CA3. La TVA due est ainsi un pourcentage du montant de TVA annuelle indiquée sur la CA12.Lorsque vous êtes soumis au régime réel simplifié ou au régime réel normal, vous avez l’obligation de facturer de la TVA à vos clients pour toutes vos prestations. Rehaussement des seuils RSI : quelles sont les conséquences sur le . Pour effectuer une déclaration de TVA sous le régime du mini réel, les entreprises doivent suivre les mêmes directives que celles appliquées au régime réel. En effet, lors de l . En micro BA, les agriculteurs sont imposables sur la base de leur chiffre d’affaires réel, et non plus sur un forfait qui .Comment se fait la déclaration de la TVA au régime mini réel.le montant de la TVA due au titre de l'exercice précédent (TVA collectée après déduction de la TVA déductible) doit être inférieur à 15 000€. TVA : quels sont les taux de votre quotidien ? - 19/03/2024.Les entreprises au réel normal de TVA ne sont donc pas concernées.

Le régime réel simplifié de TVA permet une déclaration annuelle.⚠️ La TVA payée à l’État au cours de l’année N-1 doit être inférieure à 15 000 €. La différence majeure entre le régime réel normal et le régime simplifié réside dans le détail demandé lors du remplissage des obligations comptables. On parle de télédéclaration et de télépaiement. Avant de procéder à la création de son entreprise, l’entrepreneur doit prendre connaissance des points .Balises :Régime De TVALe Régime RéelRégime Réel Simplifié Il s’applique obligatoirement au-delà de certains . Ainsi, elle doit déclarer le résultat de l’exercice écoulé selon les modalités déclaratives qui la concerne. Il continue en . De plus des seuils de chiffre d’affaires sont toujours valables en fonction de votre activité.Les entreprises soumises au régime simplifié de TVA basculent au régime du réel normal de TVA lorsqu’elles réalisent un chiffre d’affaires annuel hors taxes .Les redevables de la TVA au régime réel normal déposent tous les mois une déclaration CA3 (déclaration n°3310) tout en payant la taxe sur la valeur ajoutée, en même temps que leur déclaration. Deux types déclarations différentes sont à compléter pour toute entreprise soumise au régime réel simplifié : la déclaration 3514 (trimestrielle), et la déclaration CA12 (annuelle).Au-delà du trait d’esprit, Maurice Lauré, inventeur de la « taxe sur la valeur ajoutée », la fameuse TVA, n’était sans doute pas loin de la réalité.< CA < 840 000 € avec une activité de vente, 36 800 €< CA < 254 000 € pour les prestations de services et les activités libérale.Le « mini réel » est un régime de TVA dont peuvent bénéficier toutes les entreprises en France.Détecter des piscines non déclarées, les services des impôts le faisait déjà, mais ponctuellement, explique Marina Fages : Le réel apport du projet Foncier . Vous continuez tout de même à payer la TVA lors de vos achats auprès de vos fournisseurs. Pour les immobilisations utilisées pendant la période d'application du régime micro, le crédit de départ n'est pas égal à 100 % de la TVA supportée, mais il est diminué d'un abattement de 1/5e par année civile écoulée depuis .Les entreprises concernées par le régime réel simplifié de TVA sont celles : dont le chiffre d’affaires ne permet d’être en franchise en base de .Quelle date limite de déclaration de TVA mensuelle pour les entreprises au régime réel ? Quand déclarer la TVA trimestrielle ? Quelles dates de transmission des . Quelles obligations au régime réel simplifié de TVA ?

TVA et auto-entrepreneur : le guide complet 2024

À titre de règle pratique, les anciens redevables au régime réel normal peuvent toutefois déterminer le montant de ces acomptes sur la base de la TVA due au titre de l'année ou de l'exercice précédent, avant déduction de la TVA relative aux biens constituant des immobilisations, telle qu'elle résulte des déclarations n° 3310-CA3-SD .

TVA : Régime du réel normal

Les régimes d'imposition à la TVA

Qu'est ce que le régime réel normal de TVA ? Quand et comment faire sa déclaration de TVA ? Quand et comment payer la TVA ? Qui peut m'aider ?

Acomptes de TVA et CA12 : les règles applicables

À noter : vous pouvez accéder à votre échéancier d’acomptes de TVA dans votre espace Professionnel : rubrique : « Consulter Compte fiscal », « accès par impôt », .

TVA Nouvelles vous présente l'actualité de dernière heure en temps réel, les nouvelles régionales, internationales et économiques, et plus encore.Cliquez ensuite sur le bouton « Déclarer ».Le régime micro-entreprise et le régime réel d’imposition ont plusieurs avantages et inconvénients respectifs, les points forts de l’un de ces régimes constituant souvent les points faibles de l’autre régime, et inversement.lecoindesentrepreneurs.Une entreprise pourra donc relever du régime réel normal pour l’imposition de ses bénéfices et du RSI pour la TVA, ou inversement. Impôt sur les sociétés, . La situation est ensuite régularisée via la déclaration annuelle .